Nvidia 的成長展望與邁向 5 兆美元市值之路

根據部分分析師,Nvidia 不太可能成為華爾街首個 5 兆美元巨頭。該公司的市值已突破 4 兆美元,雖然季度業績持續超出預期,但市場反應顯示投資者開始質疑還有多少上漲空間。一些分析師仍預期 Nvidia 將於 2026 年達到 5 兆美元,但未來的發展愈來愈依賴 AI 需求是否能維持目前的增長速度。

重點摘要

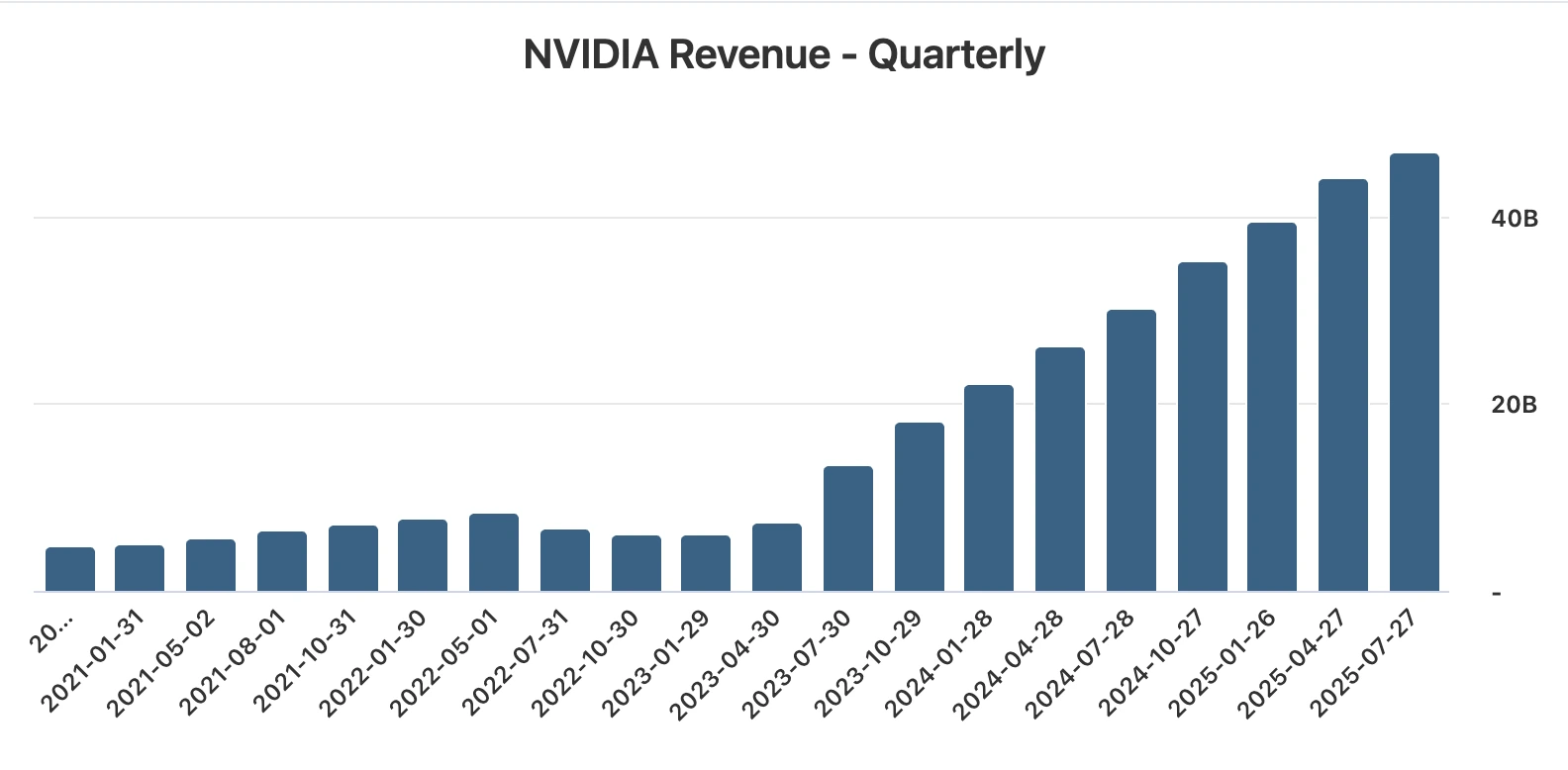

- 第二季營收為 467 億美元,預期為 462 億美元,EPS 為 1.05 美元,預期為 1.01 美元。

- 淨利年增 59% 至 264 億美元。

- 資料中心營收為 411 億美元,略低於預期,較上一季下降 1%,因 H20 銷售中斷。

- 第三季指引為 540 億美元 ±2%,不包含任何對中國的 H20 出貨。

- Nvidia 批准了 600 億美元的股票回購計劃,第二季已花費 97 億美元。

Nvidia 中國晶片問題:中國是成長的變數嗎?

Nvidia 的亮眼季度業績並未包含來自中國的貢獻,因為公司未對該市場銷售其 H20 處理器。這款專為符合美國出口限制而設計的晶片,已成為 Nvidia 成長辯論的核心。

分析師估計,如果獲得批准,出貨量每季可增加 20 億至 50 億美元的營收,對總營收帶來 4% 至 10% 的顯著提升。地緣政治背景使這一機會充滿高度不確定性。

特朗普政府最初於四月禁止 Nvidia 向中國銷售晶片,七月撤銷該決定,八月又對銷售徵收 15% 關稅。特朗普還威脅對非美國製造的半導體徵收 100% 關稅,但 Nvidia 可能獲得豁免。

另一方面,北京警告國內企業不要使用 Nvidia 晶片,指稱存在安全風險。Nvidia 否認這些指控,並表示正與中國當局合作解決相關問題。

H20 晶片本身已造成重大財務壓力。Nvidia 因該晶片計提了 45 億美元的減損,並曾表示若允許銷售,第二季營收可增加高達 80 億美元。

根據財務長 Colette Kress 表示,如果地緣政治環境允許,公司本季度可出貨 20 億至 50 億美元的 H20 營收。簡言之,中國既是 Nvidia 最大的未開發成長動力,也是最不可預測的風險。

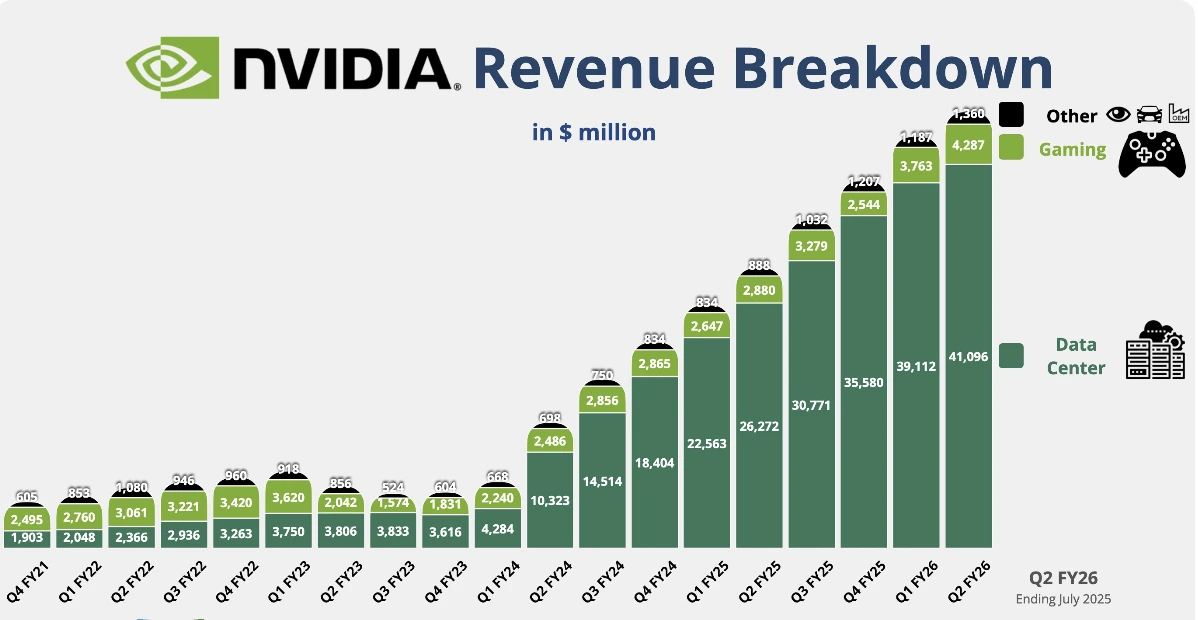

Nvidia 資料中心營收與 Blackwell 平台推進

Nvidia 資料中心營收年增 56% 至 411 億美元,但比市場共識低 2 億美元。

環比下降反映了 H20 銷售的流失,但該部門仍是 Nvidia 最大且最重要的業務。營收為 338 億美元,較上一季下降 1%,而網路銷售較去年幾乎翻倍,達 73 億美元。

真正的焦點是 Nvidia Blackwell 平台的推進。執行長黃仁勳確認生產「全速推進」,需求「非凡」。Blackwell 晶片已占資料中心營收約 70%,銷售環比增長 17%。

亞馬遜、Microsoft、Alphabet 和 Meta 等超大規模雲端服務商佔 Nvidia 資料中心業務一半,Blackwell 的採用凸顯 Nvidia 在 AI 基礎建設建設中的核心地位。

Nvidia 的遊戲與機器人業務持續強化

資料中心之外,Nvidia 遊戲營收達 43 億美元,年增 49%,超出預期。公司也強調針對 PC 運行 OpenAI 模型調校的 GPU,擴大其在消費者 AI 領域的影響力。

機器人營收為 5.86 億美元,增長 69%,但該部門規模仍較小。與此同時,Nvidia 董事會批准了新的 600 億美元股票回購計劃,展現對長期成長軌跡的信心。

Nvidia 的估值壓力

儘管創下紀錄盈餘並上調指引,股價反應凸顯了超過 4 兆美元市值的挑戰。自 2023 年生成式 AI 熱潮開始以來,Nvidia 已連續九季營收成長超過 50%。

然而本季度標誌著自 2024 財年初以來最慢的成長。由於預期極高,即使資料中心營收略有不及,也足以引發股價回調。

動態很明顯:Nvidia 執行近乎完美,但投資者要求新的催化劑來證明其市值合理。5 兆美元的里程碑看似觸手可及,但前提是成長必須超越目前已反映的預期。

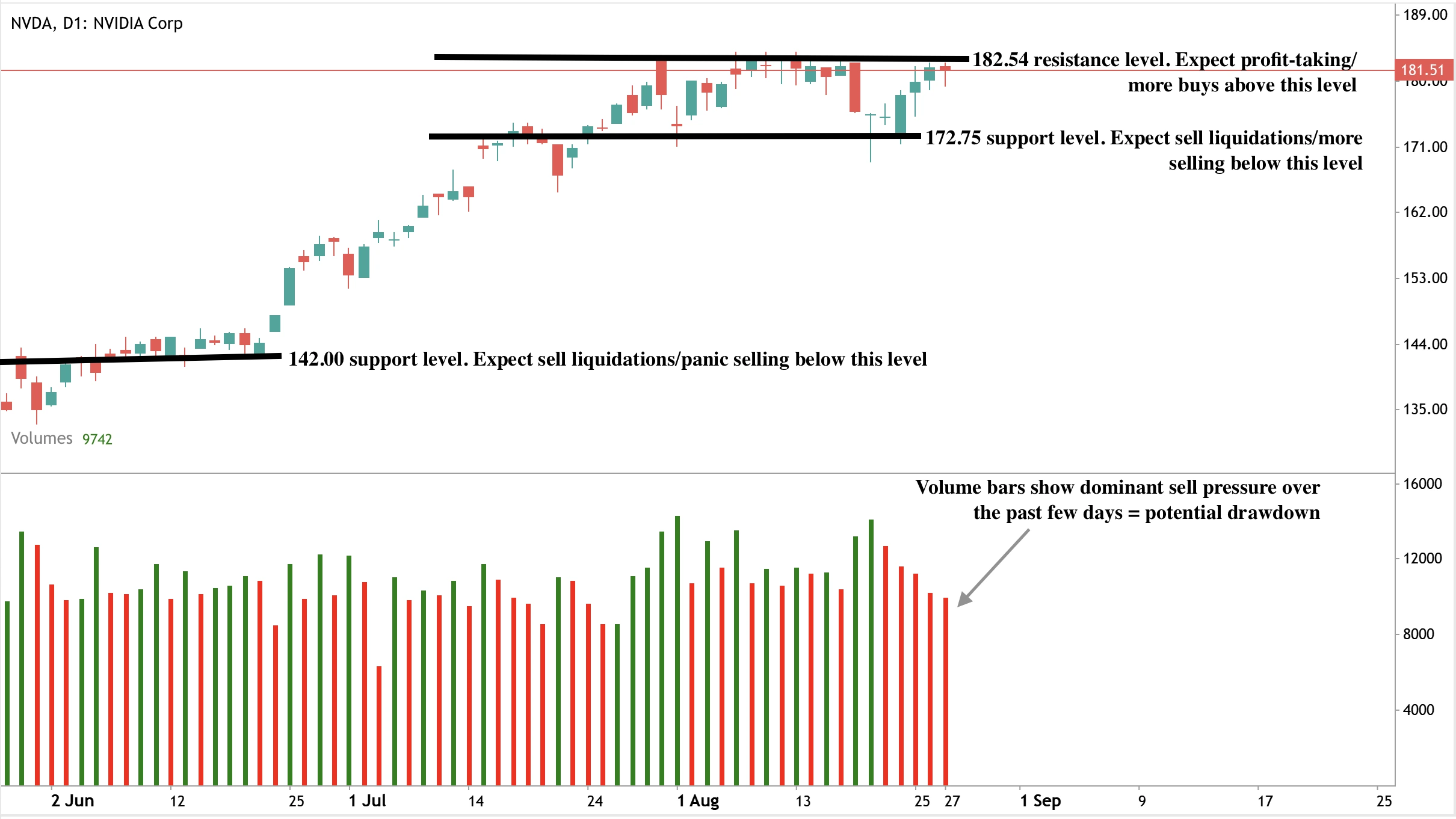

Nvidia 技術分析

撰寫時,股價幾乎觸及阻力位,暗示可能出現回調。成交量柱顯示賣壓主導,買方反擊有限,增添看跌氛圍。若回調成真,價格可能跌向 172.75 美元支撐位。若出現意外崩跌,價格可能進一步下探至 142.00 美元支撐位。阻力位維持在 182.54 美元。

價格走勢情境

- 多頭情境:中國批准 H20 銷售,每季增加 20–50 億美元,推動 Nvidia 更接近 5 兆美元市值。

- 空頭情境:估值疑慮與成長放緩使股價承壓。

- 中性情境:股價盤整,投資者等待中國及監管政策明朗。

投資啟示

Nvidia 仍是全球 AI 基礎建設中最重要的玩家,Blackwell 晶片與超大規模需求支撐成長。但在 4.3 兆美元的估值下,容錯空間有限。中國既是最大成長潛力,也是最具波動風險的因素。

對交易者而言,局勢指向波動性。回購與產品領先提供緩衝,但若中國進展停滯,價格走勢可能受限。長期投資者必須判斷 Nvidia 在 AI 領域無可匹敵的地位是否足以支撐其溢價,或股價已過度反映未來。

常見問題

為何股價在強勁業績後下跌?

Nvidia 第二季資料中心營收低於預期,引發對 AI 需求增速的新疑慮,導致股價下滑。

中國在 Nvidia 未來扮演什麼角色?

中國可增加每季 20-50 億美元銷售,但監管批准與政治風險使時間表高度不確定。

Blackwell 重要性為何?

Blackwell 已占資料中心營收 70%,且快速推進,強化 Nvidia 在中國以外的領導地位。

免責聲明:

所引用的績效數據並不保證未來表現。