英伟达的增长前景与通往5万亿美元估值之路

据一些分析师称,英伟达不太可能成为华尔街首个5万亿美元巨头。该公司的估值已突破4万亿美元,尽管季度业绩持续超出预期,但市场反应显示投资者开始质疑其上涨空间还有多少。一些分析师仍预计英伟达将在2026年达到5万亿美元,但未来的发展越来越依赖于人工智能需求能否维持当前的增长速度。

主要要点

- 第二季度收入467亿美元,预期462亿美元,每股收益1.05美元,预期1.01美元。

- 净利润同比激增59%,达到264亿美元。

- 数据中心收入411亿美元,略低于预期,环比下降1%,因H20芯片销售中断。

- 第三季度指引为540亿美元±2%,不包括任何对中国的H20出货。

- 英伟达批准了600亿美元的股票回购计划,第二季度已花费97亿美元。

英伟达中国芯片问题:中国是增长的变数吗?

英伟达的爆款季度业绩是在没有任何来自中国贡献的情况下实现的,公司未在市场上销售其H20处理器。这些芯片专门设计以符合美国出口限制,已成为英伟达增长讨论的核心。

分析师估计,如果获得批准,出货量每季度可增加20亿至50亿美元的收入,占总收入的4%至10%,具有显著提升作用。地缘政治背景使这一机会充满不确定性。

特朗普政府最初于4月禁止英伟达向中国销售芯片,7月撤销该决定,8月又对销售征收15%的关税。特朗普还威胁对非美国制造的半导体征收100%关税,但英伟达可能会被豁免。

另一方面,北京警告国内企业不要使用英伟达芯片,称存在安全风险。英伟达否认这些指控,并表示正在与中国当局合作解决相关问题。

H20芯片本身已造成重大财务压力。英伟达因该芯片计提了45亿美元的减值损失,并曾表示如果允许销售,第二季度收入可能增加高达80亿美元。

据首席财务官Colette Kress称,如果地缘政治环境允许,公司本季度可实现20亿至50亿美元的H20收入。简言之,中国既是英伟达最大的未开发增长动力,也是最不可预测的风险。

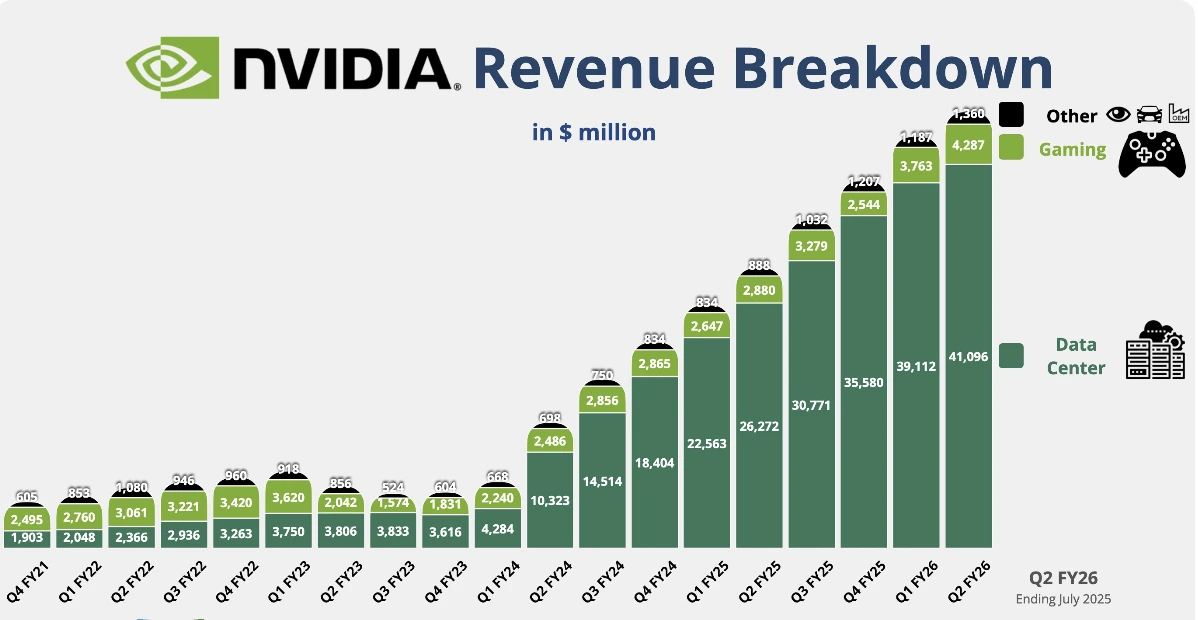

英伟达数据中心收入与Blackwell平台加速

英伟达数据中心收入同比增长56%,达到411亿美元,但比市场预期低2亿美元。

环比下降反映了H20销售的缺失,但该部门仍是英伟达最大且最重要的业务。收入为338亿美元,环比下降1%,而网络销售同比几乎翻倍,达到73亿美元。

真正的亮点是英伟达Blackwell平台的加速。首席执行官黄仁勋确认生产“全速推进”,需求“异常强劲”。Blackwell芯片已占数据中心收入约70%,销售环比增长17%。

亚马逊、微软、Alphabet和Meta等超大规模客户占英伟达数据中心业务的一半,Blackwell的采用凸显了英伟达在人工智能基础设施建设中的核心地位。

英伟达的游戏和机器人业务正在增强

数据中心之外,英伟达游戏收入达到43亿美元,同比增长49%,超出预期。公司还强调了针对在PC上运行OpenAI模型调优的GPU,拓宽了其在消费级人工智能领域的影响力。

机器人业务收入为5.86亿美元,增长69%,但该板块规模仍较小。与此同时,英伟达董事会批准了新的600亿美元股票回购计划,显示对长期增长轨迹的信心。

英伟达估值压力

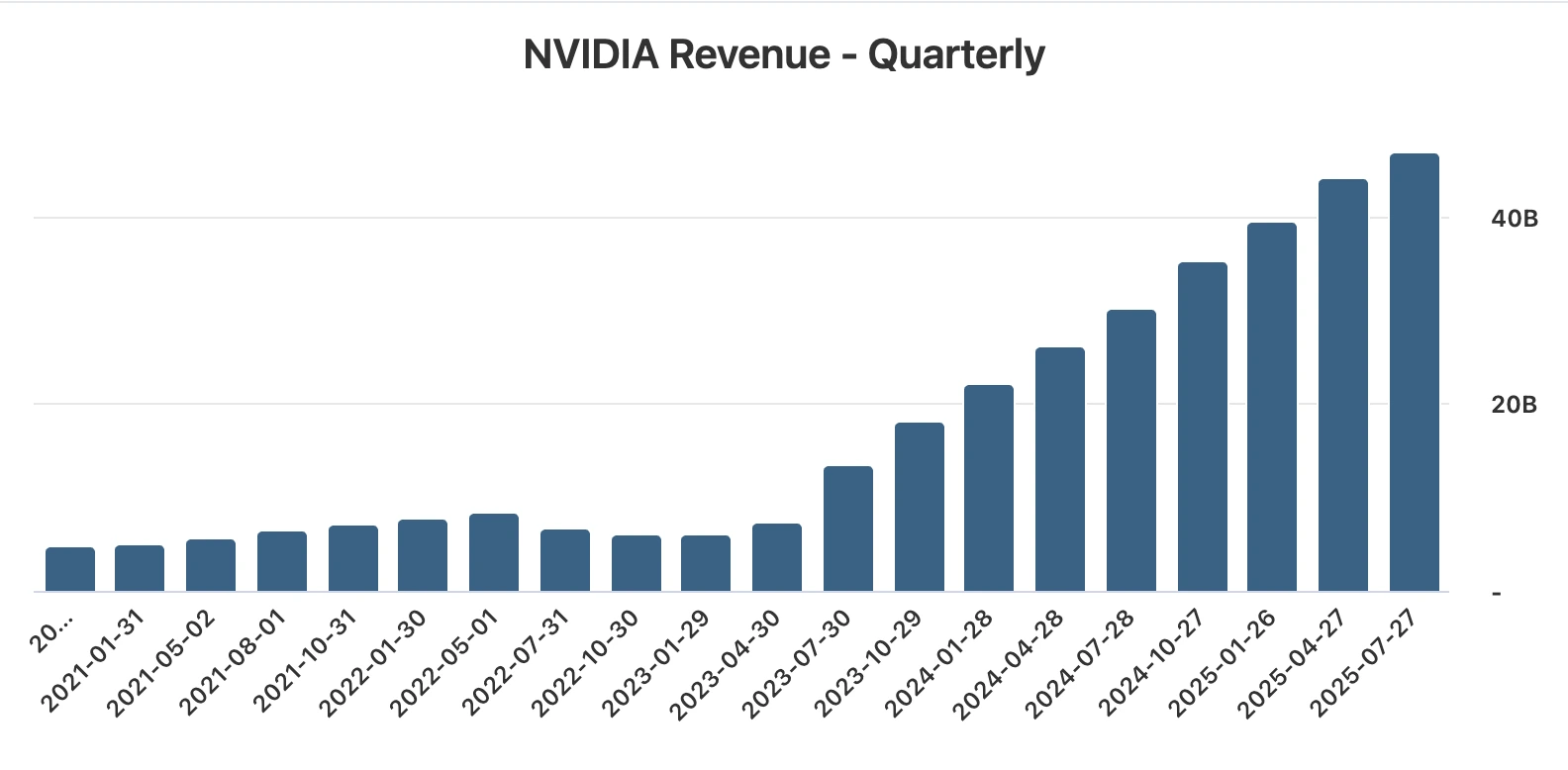

尽管创下盈利纪录并上调指引,股价反应凸显了超过4万亿美元估值的挑战。自2023年生成式人工智能热潮开始以来,英伟达已连续九个季度实现超过50%的收入增长。

然而,本季度标志着自2024财年初以来的最慢增长。由于预期极高,即使数据中心收入略有不及预期,也足以引发股价回调。

动态很清楚:英伟达执行近乎完美,但投资者要求新的催化剂来证明其市值的合理性。5万亿美元的里程碑看似触手可及,但前提是增长必须超出当前预期。

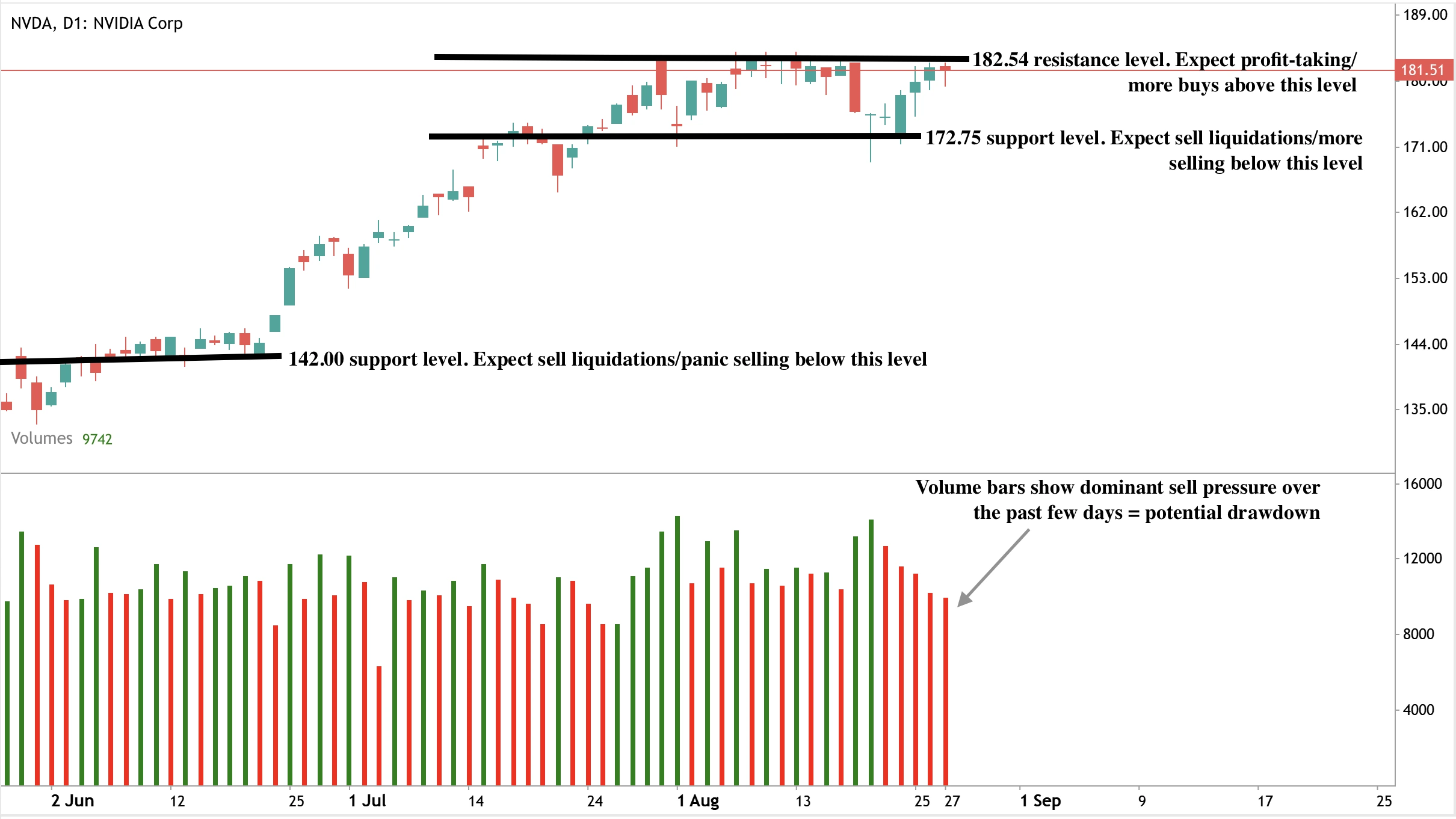

英伟达技术分析

撰写本文时,股价几乎触及阻力位,暗示可能出现回调。成交量柱显示卖压占优,买方反击有限,增加了看跌氛围。如果回调成真,价格可能跌向172.75美元支撑位。若出现意外暴跌,价格可能进一步下探至142.00美元支撑位。阻力位位于182.54美元。

价格走势情景

- 多头情景:中国批准H20销售,每季度增加20亿至50亿美元收入,推动英伟达更接近5万亿美元估值。

- 空头情景:估值担忧和增长放缓使股价承压。

- 中性情景:投资者等待中国及监管政策明朗,股价盘整。

投资启示

英伟达仍是全球人工智能基础设施中最重要的参与者,Blackwell芯片和超大规模需求支撑其增长。但在4.3万亿美元估值下,容错空间有限。中国既是最大增长潜力,也是最不稳定的风险因素。

对交易者而言,形势预示波动性。回购和产品领先提供缓冲,但若中国问题无进展,价格走势可能受限。长期投资者需判断英伟达在人工智能领域无可匹敌的地位是否足以支撑其溢价,或股价是否已远超实际价值。

常见问题

为何业绩强劲股价却下跌?

英伟达第二季度数据中心收入低于预期,令市场对人工智能需求速度产生新疑问,导致股价下滑。

中国在英伟达未来中扮演何种角色?

中国可能每季度增加20亿至50亿美元销售额,但监管批准和政治风险使时间表高度不确定。

Blackwell有多重要?

Blackwell已占数据中心收入70%,且快速增长,巩固了英伟达在中国以外市场的领导地位。

免责声明:

所引用的业绩数据不保证未来表现。