Прогноз роста Nvidia и путь к оценке в $5 триллионов

По мнению некоторых аналитиков, Nvidia вряд ли станет первой компанией на Уолл-стрит с оценкой в $5 триллионов. Оценка компании уже превысила $4 триллиона, и хотя квартальные результаты продолжают превосходить прогнозы, реакция рынка показывает, что инвесторы задаются вопросом, сколько ещё потенциала роста осталось. Некоторые аналитики по-прежнему считают, что Nvidia достигнет $5 триллионов к 2026 году, но дальнейший путь всё больше зависит от того, сможет ли спрос на ИИ поддерживать текущие темпы.

Основные выводы

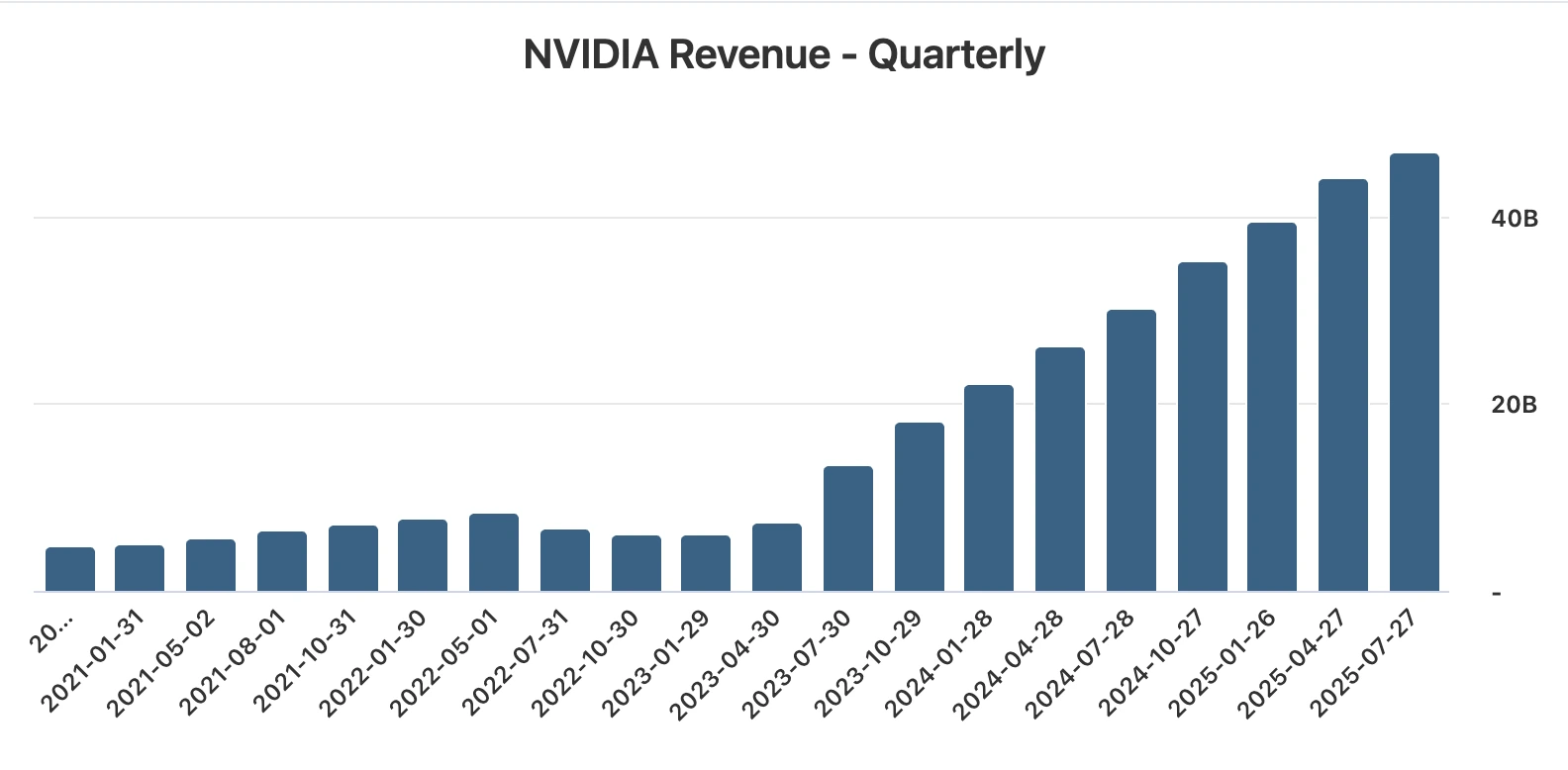

- Выручка за 2-й квартал составила $46,7 млрд против ожидаемых $46,2 млрд, прибыль на акцию $1,05 против ожидаемых $1,01.

- Чистая прибыль выросла на 59% в годовом выражении до $26,4 млрд.

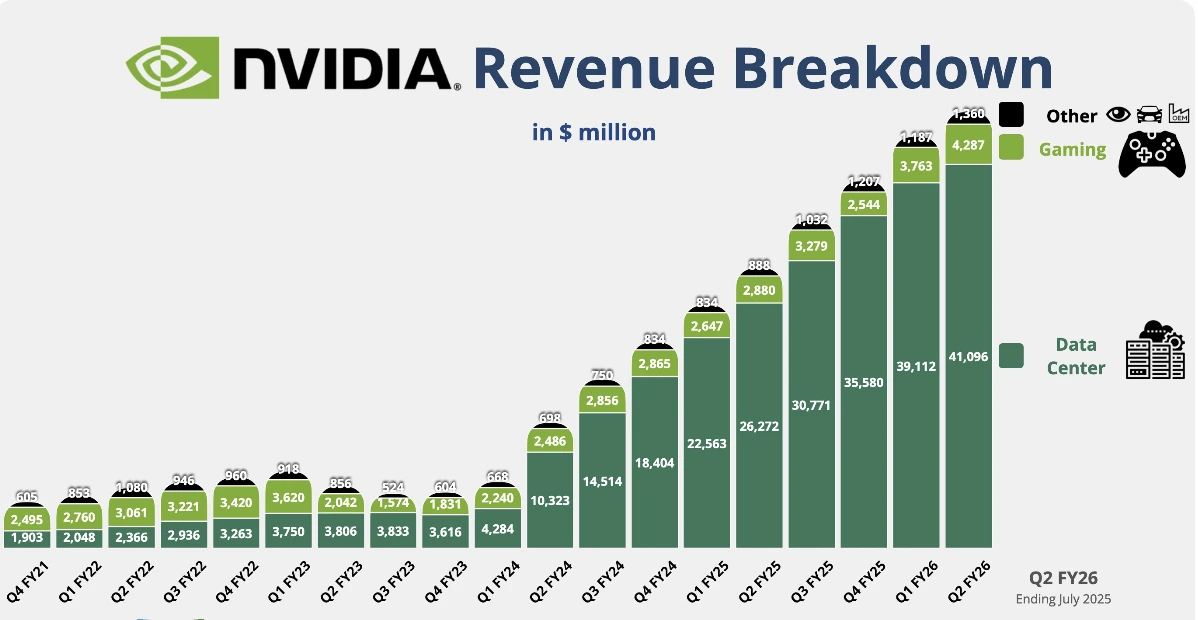

- Выручка дата-центров составила $41,1 млрд, что немного ниже оценок, снизившись на 1% по сравнению с предыдущим кварталом из-за отсутствия продаж H20.

- Прогноз на 3-й квартал в размере $54 млрд ±2% не включает поставки H20 в Китай.

- Nvidia утвердила программу обратного выкупа акций на сумму $60 млрд, из которых $9,7 млрд уже потрачены во 2-м квартале.

Вопрос с чипами Nvidia для Китая: является ли Китай непредсказуемым фактором роста?

Впечатляющие результаты Nvidia были достигнуты без какого-либо вклада со стороны Китая, поскольку компания не зафиксировала продаж своих процессоров H20 на этом рынке. Эти чипы, специально разработанные для соблюдения экспортных ограничений США, стали центральным элементом дебатов о росте Nvidia.

Аналитики оценивают, что в случае получения одобрений поставки могут добавить от $2 до $5 миллиардов выручки в квартал, что представляет собой значительный рост на 4–10% от общей выручки. Геополитический фон делает эту возможность крайне неопределённой.

Администрация Трампа изначально запретила продажи чипов Nvidia в Китай в апреле, отменила это решение в июле, а затем ввела 15% пошлину на продажи в августе. Трамп также угрожал 100% тарифом на полупроводники, не произведённые в США, хотя Nvidia, вероятно, будет освобождена от этого.

С другой стороны, Пекин предупредил отечественные компании о запрете использования чипов Nvidia, ссылаясь на предполагаемые риски безопасности. Nvidia опровергла эти обвинения и заявила, что работает с китайскими властями для их разрешения.

Сам H20 уже создал значительное финансовое напряжение. Nvidia понесла списания на сумму $4,5 миллиарда, связанных с этим чипом, и ранее заявляла, что могла бы добавить до $8 миллиардов к выручке 2-го квартала, если бы продажи были разрешены.

По словам финансового директора Коллетт Кресс, компания могла бы отгрузить от $2 до $5 миллиардов выручки от H20 в текущем квартале, если геополитическая ситуация позволит. Короче говоря, Китай является одновременно самым большим неиспользованным драйвером роста Nvidia и её самым непредсказуемым риском.

Выручка Nvidia от дата-центров и рост платформы Blackwell

Выручка Nvidia от дата-центров выросла на 56% в годовом выражении до $41,1 миллиарда, хотя и не достигла консенсус-прогноза на $200 миллионов.

Последовательное снижение отражает потерю продаж H20, но это подразделение остаётся крупнейшим и самым важным для Nvidia. Выручка составила $33,8 миллиарда, что на 1% меньше по сравнению с предыдущим кварталом, в то время как продажи сетевого оборудования почти удвоились по сравнению с прошлым годом до $7,3 миллиарда.

Главная история — это рост платформы Blackwell от Nvidia. Генеральный директор Дженсен Хуанг подтвердил, что производство «набирает полные обороты», а спрос «исключительный». Чипы Blackwell уже составляют примерно 70% выручки дата-центров, продажи выросли на 17% по сравнению с предыдущим кварталом.

С учётом того, что гипермасштабные компании, такие как Amazon, Microsoft, Alphabet и Meta, составляют половину бизнеса Nvidia в области дата-центров, внедрение Blackwell подчёркивает центральную роль Nvidia в развитии инфраструктуры ИИ.

Укрепление игровых и робототехнических сегментов Nvidia

За пределами дата-центров выручка Nvidia от игр достигла $4,3 миллиарда, что на 49% больше по сравнению с прошлым годом и превысило ожидания. Компания также выделила графические процессоры, оптимизированные для запуска моделей OpenAI на ПК, расширяя своё присутствие в потребительском ИИ.

Выручка от робототехники составила $586 миллионов, что на 69% больше, хотя сегмент остаётся относительно небольшим. Между тем, совет директоров Nvidia одобрил новую программу обратного выкупа акций на сумму $60 миллиардов, что свидетельствует о доверии к долгосрочной траектории роста.

Давление на оценку Nvidia

Несмотря на рекордные прибыли и повышенный прогноз, реакция акций подчёркивает сложности оценки свыше $4 триллионов. С момента начала бума генеративного ИИ в 2023 году Nvidia показала девять последовательных кварталов с ростом выручки более 50%.

Тем не менее, этот квартал стал самым медленным ростом с начала 2024 финансового года. При очень высоких ожиданиях даже небольшое недостижение по выручке дата-центров вызвало откат.

Динамика ясна: Nvidia демонстрирует почти безупречное исполнение, но инвесторы требуют новых катализаторов, чтобы оправдать её рыночную капитализацию. Рубеж в $5 триллионов кажется достижимым, но только если рост ускорится сверх уже заложенного в цену.

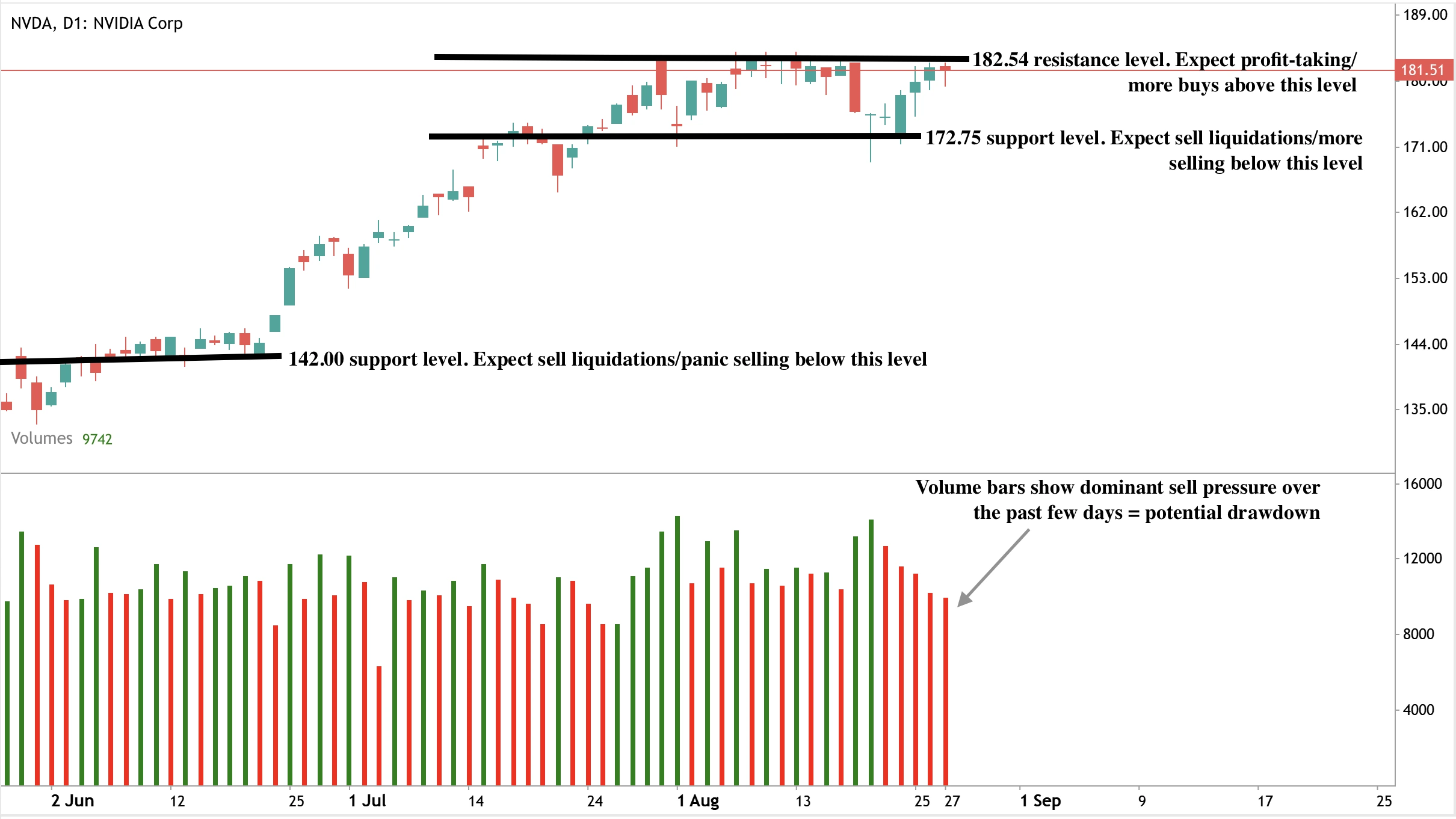

Технический анализ Nvidia

На момент написания цена акций почти достигает уровня сопротивления, что указывает на возможное снижение. Графики объёмов показывают доминирование продавцов с минимальным сопротивлением со стороны покупателей — это усиливает медвежий настрой. Если снижение произойдёт, цены могут упасть к уровню поддержки $172,75. В случае неожиданного обвала цены могут удерживаться на уровне поддержки $142,00. Уровень сопротивления находится на отметке $182,54.

Сценарии движения цены

- Оптимистичный сценарий: Одобрения в Китае позволят продавать H20, что добавит $2–5 млрд в квартал и приблизит Nvidia к $5 триллионам.

- Пессимистичный сценарий: Опасения по поводу оценки и замедление роста будут давить на акции.

- Нейтральный сценарий: Акции консолидируются, пока инвесторы ждут ясности по Китаю и регуляторной политике.

Инвестиционные выводы

Nvidia остаётся самым важным игроком в глобальной инфраструктуре ИИ, при этом чипы Blackwell и спрос гипермасштабных клиентов поддерживают рост. Но при оценке в $4,3 триллиона у компании мало пространства для ошибок. Китай представляет собой как самый значительный потенциал роста, так и самый волатильный риск.

Для трейдеров ситуация указывает на волатильность. Обратные выкупы и лидерство в продуктах обеспечивают подушку безопасности, но без прогресса в Китае движение цены может оставаться ограниченным. Долгосрочным инвесторам предстоит решить, достаточно ли уникальной роли Nvidia в ИИ для оправдания премии, или акции уже слишком опережают реальность.

Часто задаваемые вопросы

Почему акции упали несмотря на сильные результаты?

Акции Nvidia снизились после того, как выручка дата-центров за 2-й квартал оказалась ниже ожиданий, что вызвало новые вопросы о темпах спроса на ИИ.

Какую роль играет Китай в будущем Nvidia?

Китай может добавить $2-5 млрд к квартальным продажам, но одобрения регуляторов и политические риски делают сроки крайне неопределёнными.

Насколько важна платформа Blackwell?

Blackwell уже составляет 70% выручки дата-центров и быстро набирает обороты, укрепляя лидерство Nvidia за пределами Китая.

Отказ от ответственности:

Приведённые показатели эффективности не гарантируют будущих результатов.