Könnten die potenziellen Carry Trades des Yen einen USDJPY-Anstieg auslösen?

Hinweis: Ab August 2025 bieten wir die Deriv X Plattform nicht mehr an.

Es ist nicht alltäglich, dass Händler über den Yen Carry Trade flüstern, als wäre es wieder 2006. Aber hier sind wir. Während die Schlagzeilen auf Trumps „historisches“ Handelsabkommen mit Japan fixiert sind, komplett mit beeindruckenden Zahlen und Zoll-Drama, zeigt sich der FX-Markt weniger beeindruckt. USDJPY ist unter 147 gefallen, die Dynamik des Dollars wackelt, und die eigentliche Geschichte könnte eine sein, die still und leise wieder auftaucht: die Rückkehr des Carry Trades.

Da Japan weiterhin an niedrigen Zinssätzen festhält und die Fed noch nicht bereit ist, einen Kurswechsel vorzunehmen, könnten die Bedingungen, die das Ausleihen von Yen zur Jagd nach Rendite einst so attraktiv machten, langsam wieder ins Spiel kommen.

Das Japan-US-Handelsabkommen, das die Märkte bewegen sollte

Laut Präsident Trump hat die USA „vielleicht den größten Deal aller Zeiten“ mit Japan abgeschlossen. Eine große Behauptung. Das Abkommen beinhaltet eine angebliche Investition von 550 Milliarden US-Dollar von Japan in die USA – eine Zahl, die mehr Stirnrunzeln als Anleiherenditen hervorrief – sowie einen 15%igen Gegenzoll auf japanische Waren, die in die USA eingeführt werden. Im Gegenzug stimmte Japan zu, seine berüchtigt geschützten Märkte für US-Autos, Lastwagen und sogar Reis zu öffnen.

Japans oberster Handelsunterhändler, Ryosei Akazawa, postete auf X triumphierend „Mission Complete“. Doch die Märkte reagierten kaum. USDJPY fiel tatsächlich, und der Dollarindex schwächte sich ab.

Trotz des politischen Theaters schienen Händler mehr auf Zinserwartungen und Risikodynamiken als auf Schlagzeilen aus Washington zu achten.

Was ist der Carry Trade und warum ist er jetzt wichtig?

Schon mal vom Carry Trade gehört? Er erlebt ein Comeback, und hier ist der Grund, warum er jetzt wichtig ist. Im Kern geht es darum, günstig zu leihen und in höher verzinsliche Anlagen anderswo zu investieren. Jahrelang machte Japans nahezu null Zinssatzumfeld die Währung zur bevorzugten Finanzierungswährung.

Nach 2008 geriet er aus der Mode, tauchte während der QE-Jahre kurz wieder auf und verschwand dann erneut, als die Volatilität zurückkehrte und die globalen Renditen sich angleichen.

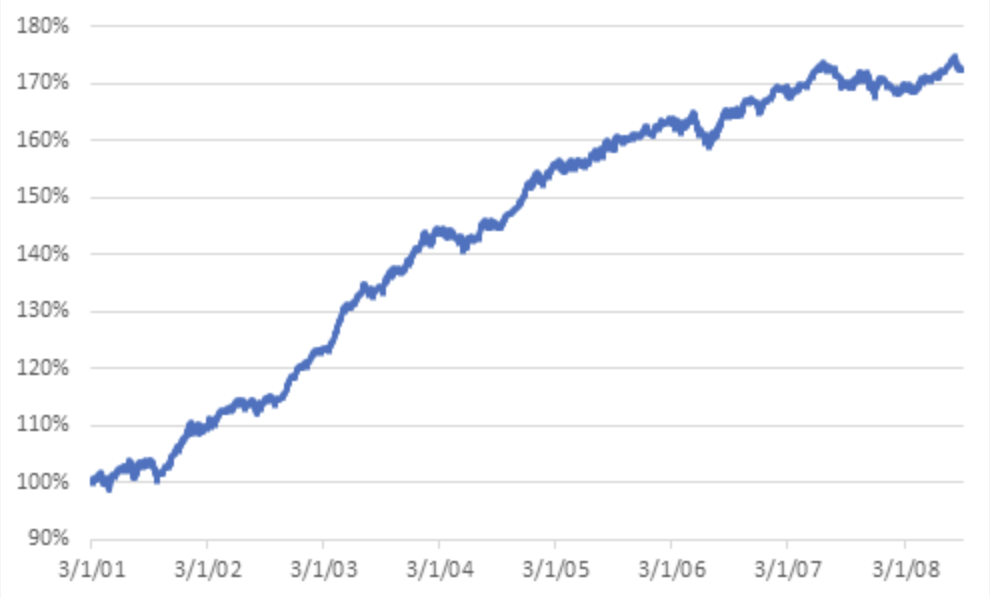

Unten sehen Sie die kumulierten Renditen des Carry Trades vor der Finanzkrise.

Und unten sehen wir die kumulierten Renditen des Carry Trades nach der Finanzkrise.

Aber jetzt verändert sich etwas. Die Fed könnte weiterhin Zinssenkungen in Aussicht haben, doch die hartnäckige Inflation und zollbedingte Preisdruck halten sie vorsichtig. Unterdessen hat Japan mit verlangsamtem Wachstum, schwachen Lohnzahlen und einem fragilen politischen Umfeld wenig Spielraum für Straffungen. Das schafft die Art von Zinsdifferenz, die Carry Trader lieben.

USDJPY läuft nicht gerade davon

Trotz alledem steigt USDJPY nicht steil an. Ganz im Gegenteil. Das Paar fiel kürzlich unter die Marke von 147,00, wobei Momentum-Indikatoren Ermüdungserscheinungen zeigen. Anfang des Jahres war es noch gestiegen, getragen von Zinsdifferenzialen und einer Welle von Risikoappetit. Aber jetzt? Händler machen eine Pause.

Ein Grund dafür ist, dass die BoJ trotz globaler Straffungen an der Seitenlinie bleibt. Analysten vermuten, dass Japans schwache Inflationsdaten und politische Unsicherheiten die Entscheidungsträger vorsichtig stimmen. Hinzu kommt die Unsicherheit, ob Japan tatsächlich 550 Milliarden US-Dollar in die US-Wirtschaft lenken kann, was einen Markt ergibt, der interessiert, aber nicht überzeugt ist.

Politik trifft auf Politik in Tokio

Vergessen wir nicht das innenpolitische Umfeld in Japan. Die Partei von Premierminister Shigeru Ishiba hat gerade ihre Mehrheit im Oberhaus um drei Sitze verloren. Er hält sich mit Unterstützung kleinerer Koalitionspartner, aber sein Einfluss ist schwächer, und das ist wichtig.

Eine knappere Mehrheit bedeutet weniger Spielraum für wirtschaftliche Reformen, besonders wenn die US-Forderungen zunehmen. Dennoch begrüßten die Märkte das Ergebnis größtenteils, nicht weil sie Ishiba lieben, sondern weil es einen potenziell markterschütternden Wechsel zu einer oppositionellen Hochsteuerpartei verhindert. Für die BoJ gibt es damit noch weniger Gründe, das Boot zu erschüttern.

Ein Flüstern, kein Gebrüll – noch nicht

Ist der Yen Carry Trade also zurück? Nicht in voller Stärke. Aber die Bedingungen, die ihn nährten – niedrige Volatilität, Zinsdifferenz und eine zurückhaltende BoJ – tauchen wieder auf. Das USDJPY-Paar bricht vielleicht nicht aus, aber es handelt nicht mehr nur nach Schlagzeilen.

Die Nachfrage nach dem Yen als sicherer Hafen lässt nach, besonders da das Handelsabkommen die Zollfrist am 1. August neutralisiert. Während die Investitionssumme aus Japan eher mehr Schein als Sein sein könnte, sagen Analysten, dass die strukturelle Geschichte – divergierende Zentralbanken und alte Strategien, die zurückkehren – Gewicht hat.

Carry Trades schreien nicht. Sie schleichen sich zurück, wenn niemand hinsieht. Händler mögen noch über Trumps Zolltaktiken oder die Glaubwürdigkeit von Japans Investitionsversprechen debattieren, aber im Hintergrund könnte der Yen still und leise seine alte Rolle wiederfinden – nicht als Zufluchtsort, sondern als Finanzierungsinstrument.

Und wenn diese Dynamik an Fahrt gewinnt? Dann könnte USDJPY genau hinhören.

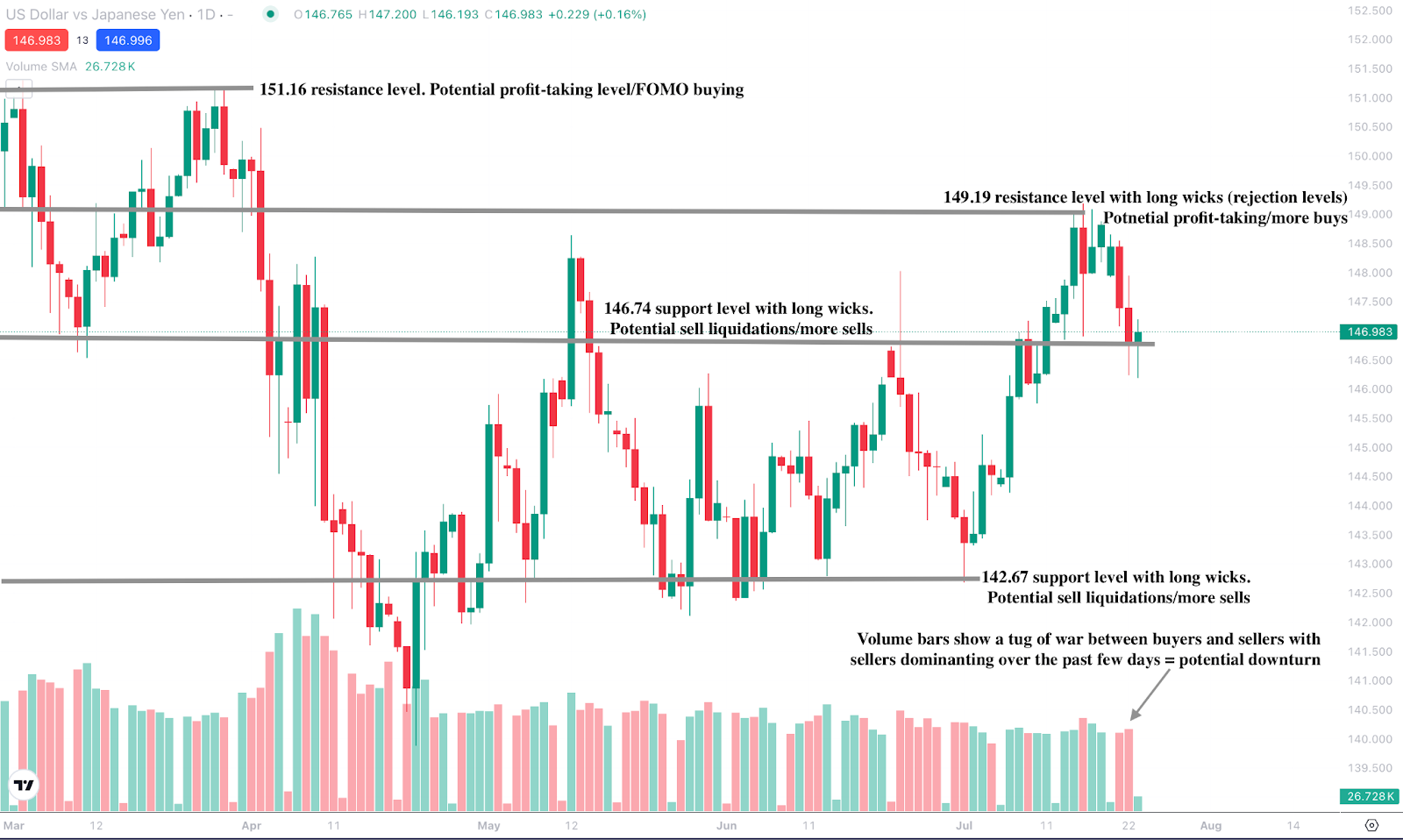

USDJPY technische Aussichten

Zum Zeitpunkt der Erstellung hat das Paar einige Verluste aus früheren Rückgängen wieder aufgeholt und bewegt sich um eine Unterstützungszone, was auf eine mögliche Aufwärtsbewegung hindeutet.

Die Volumenbalken zeigen jedoch in den letzten zwei Tagen starken Verkaufsdruck mit wenig Gegenwehr von Käufern, was auf einen weiteren Rückgang hindeuten könnte, falls die Käufer nicht mit Überzeugung agieren. Ein Rückgang könnte Unterstützung bei den Niveaus von 146,74 $ und 142,67 $ finden. Umgekehrt könnte ein Anstieg auf Widerstand bei 149,19 $ und 151,16 $ stoßen.

Handeln Sie die Bewegungen von USDJPY noch heute mit einem Deriv MT5-Konto.

Haftungsausschluss:

Die angegebenen Leistungszahlen sind keine Garantie für zukünftige Ergebnisse.