日元潜在的套息交易会引发美元兑日元飙升吗?

注意:截至2025年8月,我们不再提供 Deriv X 平台。

如今很少听到交易员像2006年那样低声谈论日元套息交易,但现在正是如此。尽管头条新闻一直聚焦于特朗普与日本的“历史性”贸易协议,伴随着惊人的数字和关税戏剧,外汇市场似乎并不买账。美元兑日元已跌破147,美元的动能开始动摇,而真正的故事可能是一个悄然重现的主题:套息交易的回归。

由于日本仍然维持低利率,而美联储尚未准备好转向,曾经使借入日元追逐收益率如此吸引人的条件可能正悄悄回归。

本应推动市场的日美贸易协议

据特朗普总统称,美国与日本达成了“或许是有史以来最大的协议”。这是一个大胆的声明。该协议包括日本对美国据称高达5500亿美元的投资——这一数字比债券收益率更引人注目——以及对进入美国的日本商品征收15%的互惠关税。作为回报,日本同意向美国汽车、卡车甚至大米开放其著名的保护市场。

日本首席贸易谈判代表赤泽良生在X上发布了“任务完成”的胜利宣言。但市场几乎没有反应。美元兑日元实际上下跌,美元指数走软。

尽管政治戏剧不断,交易员似乎更关注利率预期和风险动态,而非华盛顿的头条新闻。

什么是套息交易,为什么现在重要?

听说过套息交易吗?它正在卷土重来,以下是它为何现在重要的原因。其核心是低成本借款并投资于其他地方的高收益资产。多年来,日本的近零利率环境使其成为首选的融资货币。

2008年后它逐渐失宠,在量化宽松时期短暂回归,随后随着波动性回升和全球收益率趋同再次消失。

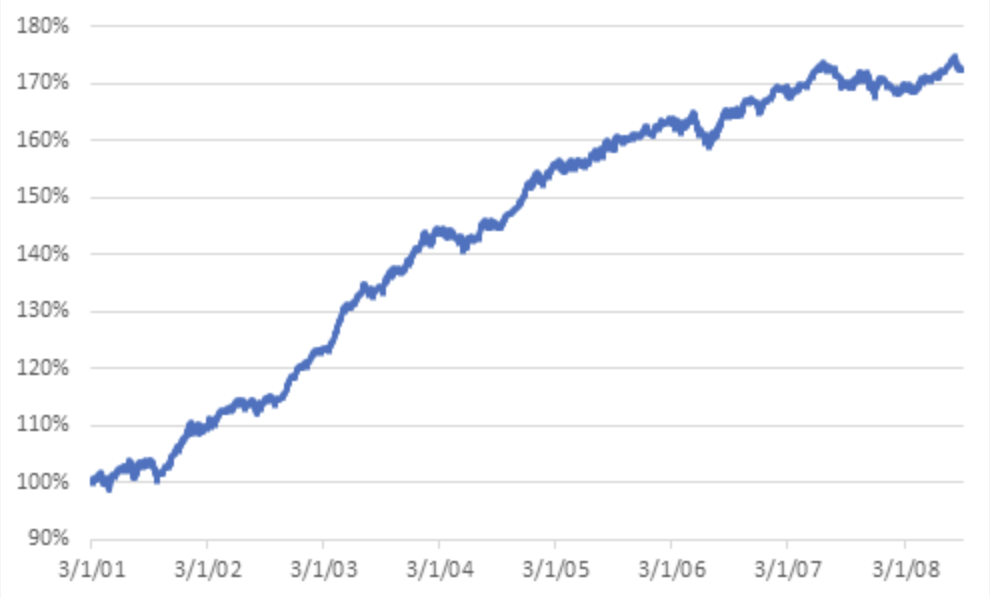

以下是金融危机前套息交易的累计收益。

下面是金融危机后套息交易的累计收益。

但现在,情况正在发生变化。美联储可能仍预测降息,但顽固的通胀和关税驱动的价格压力使其保持谨慎。与此同时,日本经济增长放缓、工资数据疲软、政治局势脆弱,几乎没有收紧空间。这种利率分歧正是套息交易者所青睐的。

美元兑日元并未大幅上涨

尽管如此,美元兑日元并未飙升。恰恰相反。该货币对最近跌破147.00关口,动能指标显示疲态。年初时它曾因利差和风险偏好上升而攀升,但现在交易员开始观望。

部分原因是日本银行仍然按兵不动,尽管全球范围内收紧。分析师认为,日本疲软的通胀数据和政治动荡使政策制定者保持谨慎。再加上日本是否能真正向美国经济注入5500亿美元存在不确定性,市场表现出兴趣但尚未信服。

东京的政治与政策交织

别忘了日本的国内背景。石破茂首相的政党刚刚失去了上议院多数席位,减少了三席。他依靠较小的联盟伙伴支持勉强维持,但掌控力减弱,这很重要。

多数席位减少意味着在经济改革上回旋余地更小,尤其是在美国要求加剧的情况下。不过,市场总体欢迎这一结果,不是因为喜欢石破茂,而是因为这避免了可能震荡市场的高税收反对派上台。目前,日本银行更没有理由搅动局势。

低声细语,而非轰鸣——尚未

那么,日元套息交易回归了吗?还未全面回归。但孕育它的条件——低波动、利率分歧和日本银行的温和态度——正在重新出现。美元兑日元可能尚未突破,但它不再仅仅依赖头条新闻交易。

日元的避险需求正在减弱,尤其是在贸易协议中和了8月1日的关税截止日期。虽然日本的投资数字可能更多是噱头而非事实,分析师表示,结构性故事——央行分歧和旧策略的回归——依然有分量。

套息交易不会大声宣扬。它们在无人注意时悄悄回归。交易员们可能仍在争论特朗普的关税策略或日本投资承诺的可信度,但在背后,日元可能正悄然找回它的旧角色——不是作为避险货币,而是作为融资工具。

如果这种动能积聚?美元兑日元或许会开始响应。

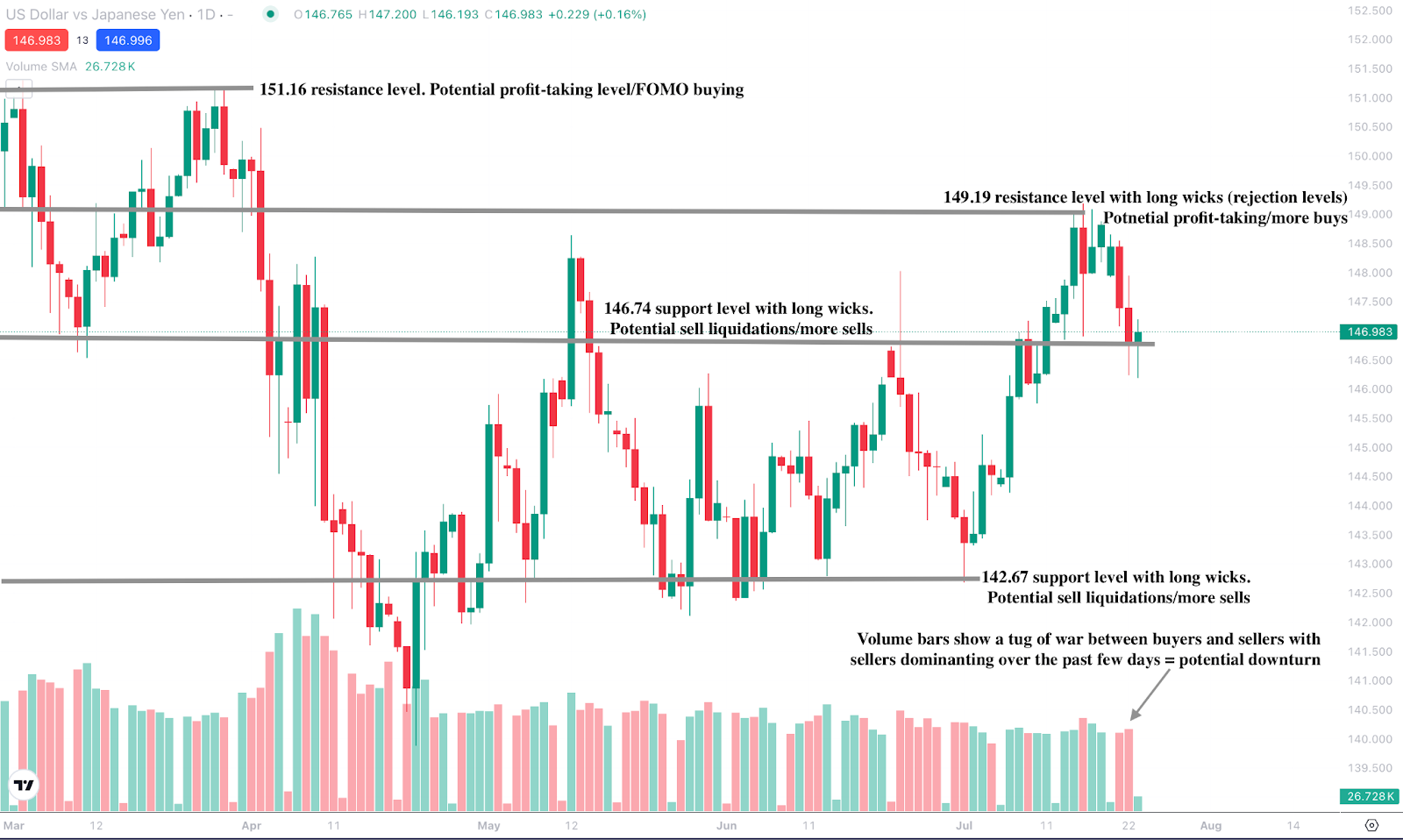

美元兑日元技术展望

撰写本文时,该货币对已从早前的跌势中回升,徘徊在支撑位附近,暗示可能出现上行走势。

然而,成交量柱显示过去两天卖压强劲,买方反击乏力,若买方不坚定推动,可能进一步下跌。下行可能在146.74和142.67支撑位获得支撑。相反,上行可能在149.19和151.16阻力位遇阻。

今天就用Deriv MT5账户交易美元兑日元的走势吧。

免责声明:

所引用的业绩数据并不保证未来表现。