Могут ли потенциальные carry-трейды по иене вызвать рост USDJPY?

Примечание: С августа 2025 года мы больше не предлагаем платформу Deriv X.

Не каждый день трейдеры шепчутся о carry-трейде по иене, как будто снова 2006 год. Но вот мы здесь. В то время как заголовки сосредоточены на «исторической» торговой сделке Трампа с Японией, с впечатляющими цифрами и драмой вокруг тарифов, валютный рынок кажется менее впечатленным. USDJPY опустился ниже 147, импульс доллара ослабевает, и настоящая история может быть той, что тихо возвращается: возвращение carry-трейда.

Поскольку Япония по-прежнему придерживается низких процентных ставок, а Fed не готов к повороту, условия, которые когда-то делали заимствование иены для поиска доходности таким привлекательным, могут снова возвращаться в игру.

Торговая сделка между Японией и США, которая должна была повлиять на рынки

По словам президента Трампа, США заключили «возможно, крупнейшую сделку в истории» с Японией. Большое заявление. Соглашение включает предполагаемые инвестиции в размере 550 миллиардов долларов от Японии в США — цифра, которая вызвала больше удивления, чем доходности облигаций — и взаимный тариф в 15% на японские товары, поступающие в США. Взамен Япония согласилась открыть свои традиционно защищённые рынки для американских автомобилей, грузовиков и даже риса.

Главный торговый переговорщик Японии, Рёсэй Акадзава, опубликовал триумфальное «Миссия выполнена» в X. Но рынки почти не отреагировали. USDJPY фактически снизился, а индекс доллара ослаб.

Несмотря на всю политическую театральность, трейдеры казались более сосредоточенными на ожиданиях по ставкам и динамике рисков, чем на заголовках из Вашингтона.

Что такое carry-трейд и почему он важен сейчас?

Слышали ли вы о carry-трейде? Он возвращается, и вот почему это важно сейчас. В своей основе это заимствование по низкой цене и инвестирование в активы с более высокой доходностью в другом месте. В течение многих лет почти нулевая процентная ставка в Японии делала её валюту основным источником финансирования.

Он вышел из моды после 2008 года, ненадолго вернулся во времена количественного смягчения, а затем снова исчез с возвращением волатильности и сближением мировых доходностей.

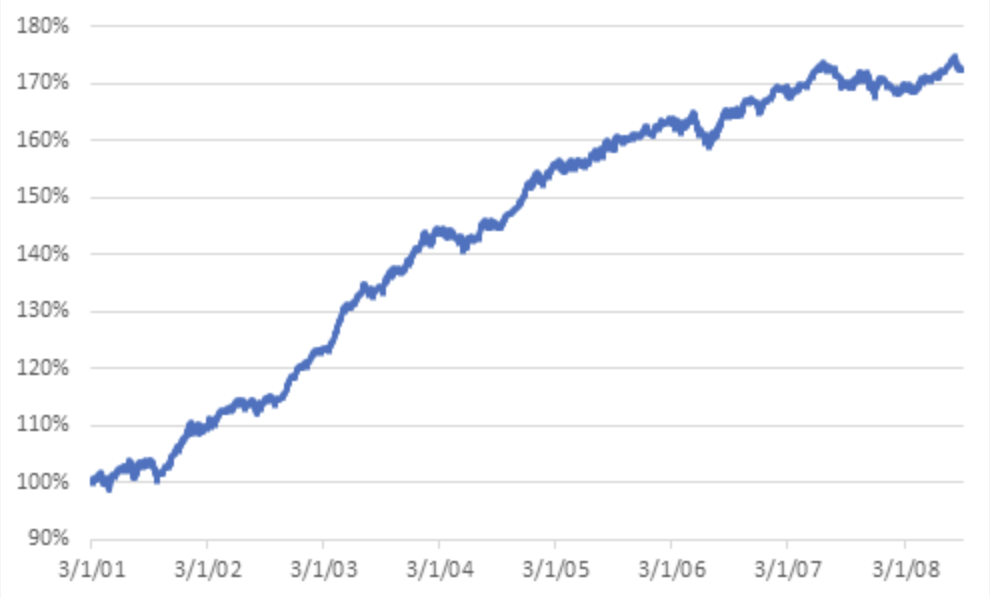

Ниже показаны накопленные доходности carry-трейда до финансового кризиса.

А ниже мы видим накопленные доходности carry-трейда после финансового кризиса.

Но сейчас что-то меняется. Fed может всё ещё прогнозировать снижение ставок, но упорная инфляция и ценовое давление из-за тарифов заставляют его быть осторожным. Между тем, Япония с замедляющимся ростом, слабыми данными по зарплатам и хрупким политическим фоном имеет мало возможностей для ужесточения политики. Это создаёт тот самый разрыв в ставках, который любят carry-трейдеры.

USDJPY не уходит далеко вперёд

Несмотря на всё это, USDJPY не взмывает вверх. Скорее наоборот. Пара недавно опустилась ниже уровня 147.00, а индикаторы импульса показывают признаки усталости. Ранее в этом году она росла, опираясь на разницу процентных ставок и волну риск-аппетита. Но сейчас? Трейдеры делают паузу.

Частично причина в том, что BoJ остаётся в стороне, несмотря на глобальное ужесточение. Аналитики считают, что мягкие данные по инфляции в Японии и политическая нестабильность заставляют политиков быть осторожными. Добавьте к этому неопределённость в отношении того, сможет ли Япония действительно направить 550 миллиардов долларов в экономику США, и вы получите рынок, который заинтересован, но не убеждён.

Политика встречается с политикой в Токио

Не забудем и внутренний фон в Японии. Партия премьер-министра Сигэру Исибы только что потеряла большинство в верхней палате на три места. Он держится при поддержке мелких коалиционных партнёров, но его влияние ослабло, и это важно.

Уменьшение большинства означает меньше возможностей для манёвра в экономических реформах, особенно если требования США усилятся. Тем не менее, рынки в целом приветствовали этот результат, не потому что любят Исибу, а потому что это предотвращает потенциально шокирующий рынок переход к оппозиции с высокими налогами. Пока что у BoJ ещё меньше причин менять курс.

Шёпот, а не рев — пока

Так вернулся ли carry-трейд по иене? Не в полной мере. Но условия, которые его поддерживали — низкая волатильность, разрыв в ставках и сдержанная политика BoJ — снова появляются. Пара USDJPY может и не прорываться, но уже не торгуется только на основе заголовков.

Спрос на иену как на безопасную гавань снижается, особенно с торговой сделкой, нейтрализующей срок действия тарифов 1 августа. Хотя инвестиционная цифра из Японии может быть больше пышностью, чем фактом, аналитики говорят, что структурная история — о расходящихся центральных банках и возвращении старых стратегий — имеет вес.

Carry-трейды не кричат. Они тихо возвращаются, когда никто не смотрит. Трейдеры могут всё ещё спорить о тарифной тактике Трампа или о достоверности инвестиционного обещания Японии, но на заднем плане иена может тихо возвращать свою старую роль — не как убежище, а как инструмент финансирования.

И если этот импульс наберёт силу? USDJPY может начать слушать.

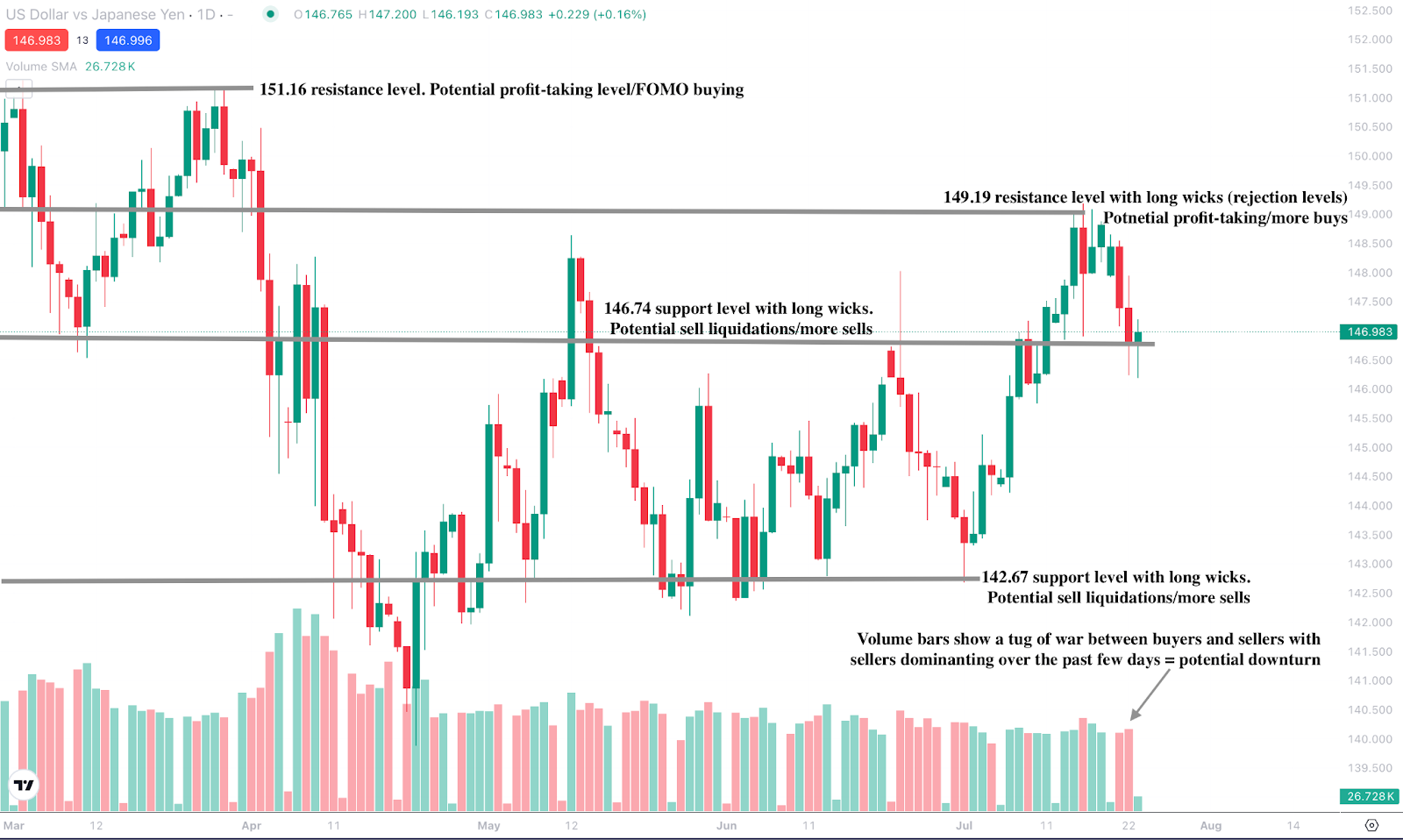

Технический прогноз USDJPY

На момент написания пара отыграла часть потерь после предыдущих снижений, колеблясь около уровня поддержки, намекая на возможный рост.

Однако бары объёма показывают сильное давление продавцов за последние два дня с малым сопротивлением со стороны покупателей, что указывает на возможное дальнейшее снижение, если покупатели не проявят решительности. Движение вниз может найти поддержку на уровнях $146.74 и $142.67. Напротив, движение вверх может встретить сопротивление на уровнях $149.19 и $151.16.

Торгуйте движениями USDJPY с помощью Deriv MT5 уже сегодня.

Отказ от ответственности:

Приведённые показатели эффективности не гарантируют будущих результатов.