日圓潛在的套息交易會引發美元兌日圓飆升嗎?

注意:截至2025年8月,我們不再提供 Deriv X 平台。

如今不常聽到交易員低聲談論日圓套息交易,彷彿回到了2006年。但現在情況正是如此。儘管頭條新聞聚焦於川普與日本的「歷史性」貿易協議,伴隨著驚人的數字和關稅戲劇,外匯市場似乎並不那麼感冒。美元兌日圓已跌破147,美元動能開始動搖,而真正的故事可能是悄悄浮現的:套息交易的回歸。

由於日本仍維持低利率,而聯準會尚未準備好轉向,曾經使借入日圓追求收益率如此吸引人的條件,可能正悄悄回歸市場。

本應推動市場的日美貿易協議

根據川普總統的說法,美國與日本達成了「或許是史上最大的一筆協議」。這是個大膽的宣稱。該協議包括日本對美國的預計5500億美元投資——這個數字比債券收益率更引人注目——以及對進口美國的日本商品徵收15%的互惠關稅。作為交換,日本同意開放其向來嚴格保護的市場,讓美國汽車、卡車甚至稻米進入。

日本首席貿易談判代表赤澤良生在X(前Twitter)上發表了勝利的「任務完成」貼文。但市場幾乎沒有反應。美元兌日圓實際上下跌,美元指數也走軟。

儘管政治戲碼熱鬧,交易員似乎更關注利率預期和風險動態,而非華盛頓的頭條新聞。

什麼是套息交易?為何現在重要?

聽過套息交易嗎?它正在回歸,這就是為什麼現在重要。其核心是以低成本借款,投資於其他地方的高收益資產。多年來,日本近乎零利率的環境使其成為首選的資金貨幣。

2008年後這種交易風潮消退,量化寬鬆時期短暫回歸,隨後隨著波動性回升及全球收益率趨同再次消失。

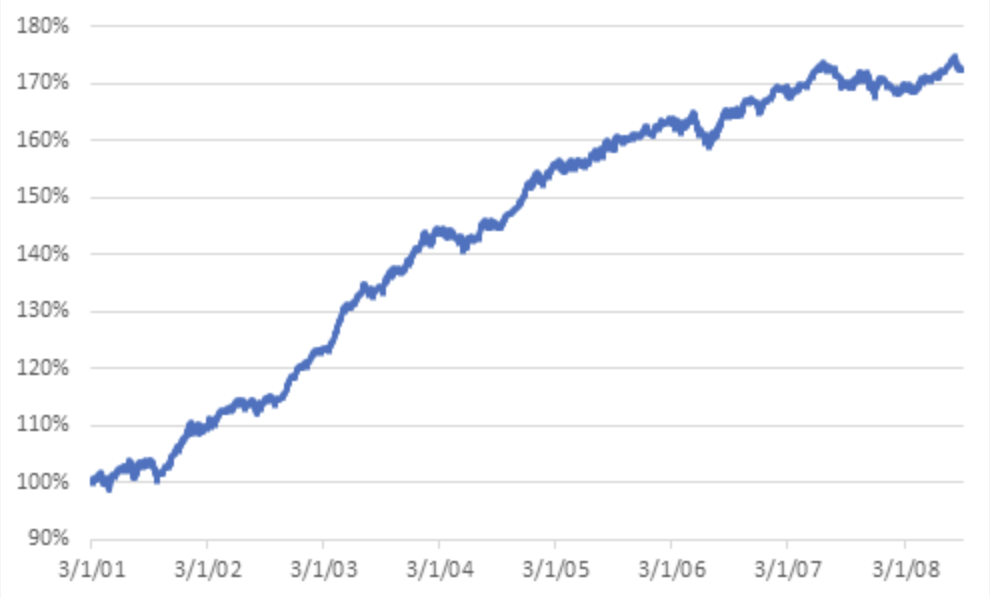

以下是金融危機前套息交易的累積報酬率。

以下則是金融危機後套息交易的累積報酬率。

但現在,情況正在改變。聯準會可能仍預期降息,但黏性的通膨和關稅推升的價格壓力使其保持謹慎。與此同時,日本經濟成長放緩、薪資數據疲弱、政治局勢脆弱,幾乎沒有收緊政策的空間。這種利率分歧正是套息交易者所喜愛的。

美元兌日圓並未大幅飆升

儘管如此,美元兌日圓並未飆升。相反,該貨幣對最近跌破147.00關口,動能指標顯示疲態。年初曾因利率差異和風險偏好上升而攀升,但現在交易員開始暫停觀望。

部分原因是日本銀行仍保持觀望,儘管全球央行普遍收緊政策。分析師指出,日本疲軟的通膨數據和政治動盪使政策制定者保持謹慎。再加上日本是否能真正將5500億美元注入美國經濟的不確定性,市場興趣存在但尚未信服。

政治與政策在東京交織

別忘了日本的國內背景。石破茂首相的政黨剛剛在參議院失去三席多數席次。他依靠較小的聯盟夥伴支持勉強維持執政,但掌控力減弱,這很重要。

多數席次減少意味著在經濟改革上行動空間有限,尤其是當美國要求加劇時。不過市場大致歡迎這結果,並非因為喜歡石破,而是因為避免了可能震撼市場的高稅反對派上台。眼下,日本銀行更沒有理由冒險改變現狀。

低調回歸,尚未轟動

那麼,日圓套息交易回來了嗎?還沒完全回歸。但孕育它的條件——低波動、利率分歧和日本銀行的低調——正在重新出現。美元兌日圓可能尚未突破,但已不再僅僅受頭條新聞左右。

日圓的避險需求正在減退,尤其是在貿易協議中和了8月1日的關稅截止日。雖然日本的投資數字可能更多是表面功夫,分析師認為結構性故事——央行分歧與舊策略悄然回歸——仍具分量。

套息交易不會大聲喧嘩。它們在沒人注意時悄悄回歸。交易員或許仍在辯論川普的關稅策略或日本投資承諾的可信度,但在幕後,日圓可能正悄悄找回它的舊角色——不是避險貨幣,而是資金來源工具。

如果這股動能增強?美元兌日圓或許會開始有所反應。

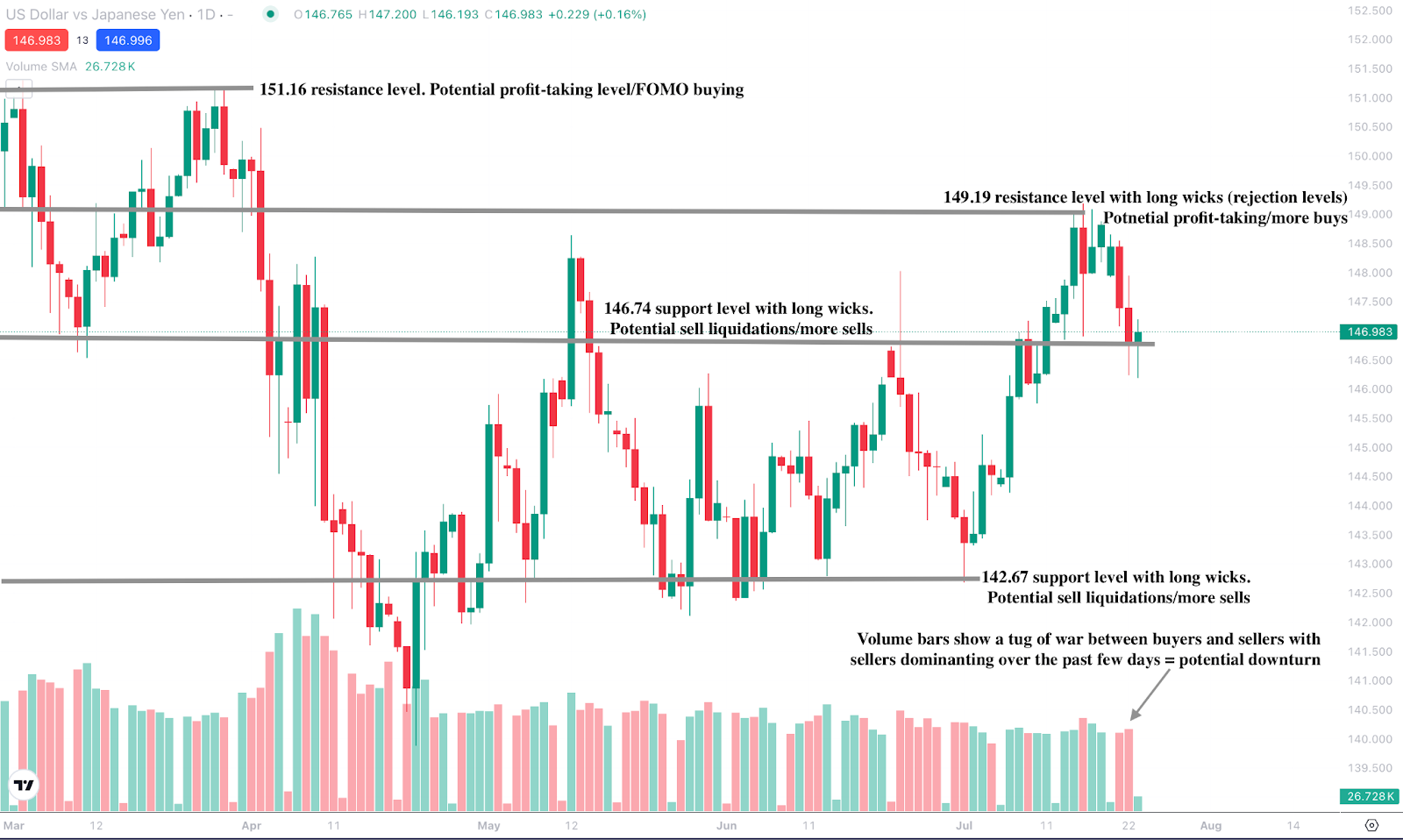

美元兌日圓技術展望

撰文時,該貨幣對已從早前跌幅中回升,徘徊於支撐位附近,暗示可能有上行動作。

然而,成交量柱顯示過去兩天賣壓強勁,買方反擊有限,若買方無法堅定推進,可能進一步下跌。下行支撐位可能在146.74和142.67水平。相反,上行阻力位可能在149.19和151.16價格水平。

立即使用Deriv MT5帳戶交易美元兌日圓的波動。

免責聲明:

所引用的績效數據並不保證未來績效。