تراجع سوق السندات في اليابان قصة تحذيرية للولايات المتحدة

ملاحظة: اعتبارًا من أغسطس 2025، لم نعد نقدم منصة Deriv X.

تشير التقارير إلى أن سوق السندات في اليابان لا يمر فقط بتذبذب - بل يمر بمرحلة تصحيح كاملة. العوائد ترتفع، والخسائر تتزايد، وميزانية البنك المركزي تنهار تحت وطأة عقود من السيولة السهلة. لسنوات، كانت اليابان نموذجًا للدراسة عن انخفاض الفوائد وارتفاع الدين دون عواقب. لكن الآن، بدأت العواقب تظهر. إذا بدا أن قصة ديون اليابان بعيدة، فلا ينبغي للولايات المتحدة أن تشعر بالراحة الزائدة. قد تكون الشقوق في طوكيو بمثابة معاينة لما سيحدث في واشنطن.

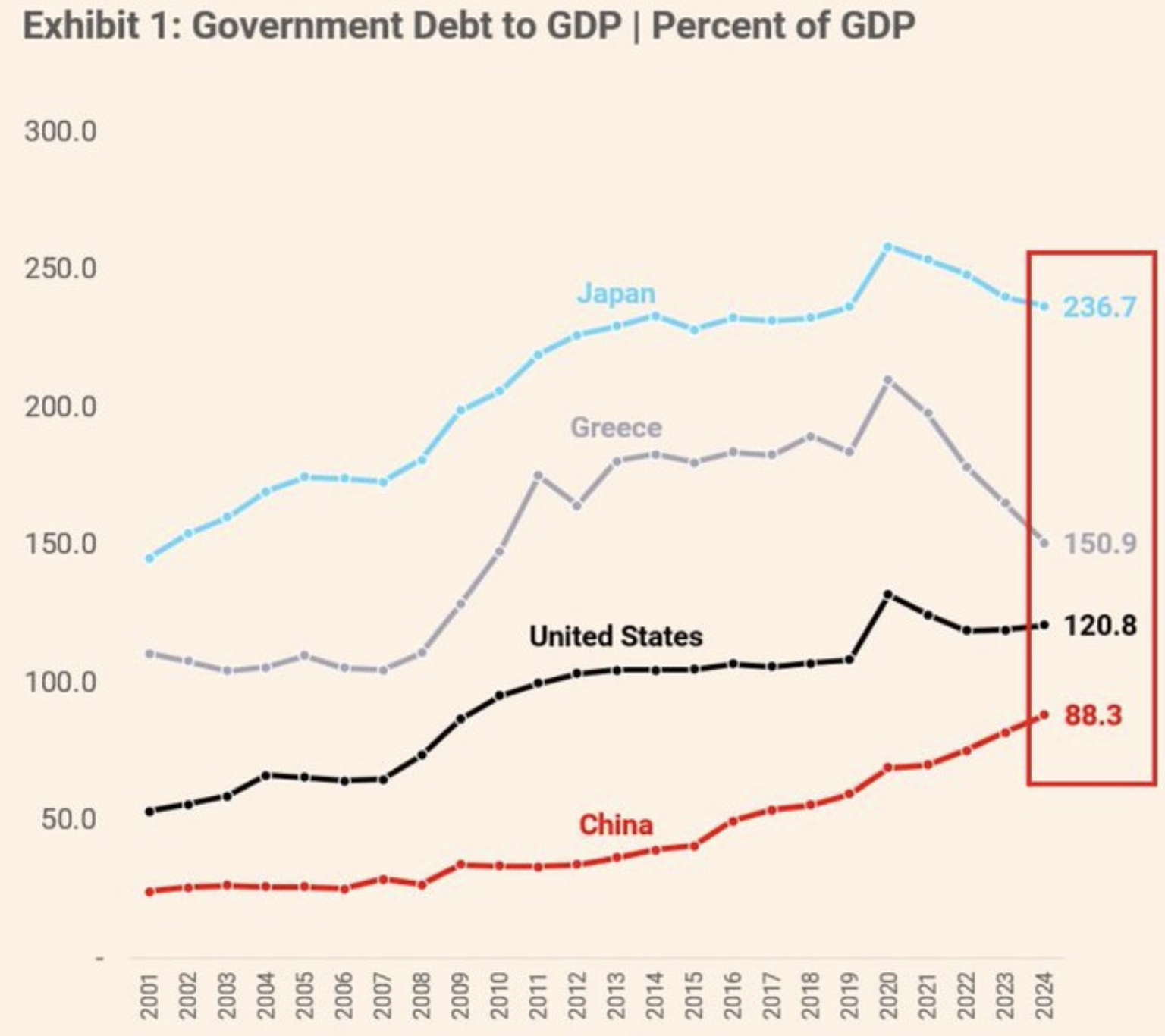

نسبة الدين الحكومي إلى الناتج المحلي الإجمالي: الحصون لم تعد حصينة

وصل عائد سندات الحكومة اليابانية لأجل 30 عامًا إلى 3.209% في منتصف يوليو - وهو الأعلى منذ سنوات - مسجلاً ارتفاعًا بمقدار 100 نقطة أساس خلال 12 شهرًا فقط.

على السطح، هذا مجرد رقم. لكن تحته يكمن أمر أعمق: انخفاض بنسبة 45% في قيمة السندات منذ 2019. هذا ليس مجرد تراجع - بل انهيار.

كان سوق السندات في اليابان يومًا ما هو المعيار الذهبي للأمان. لكن هذا الوضع يتراجع مع تزايد قلق المستثمرين بشأن عبء الدين المتصاعد في البلاد، والأهم من ذلك، قدرة بنك اليابان (BOJ) على إدارته.

مع نسبة الدين إلى الناتج المحلي الإجمالي التي تتجاوز الآن 260%، أي أكثر من ضعف نسبة الولايات المتحدة، يبدو أن الوضع المالي لليابان يزداد هشاشة يومًا بعد يوم.

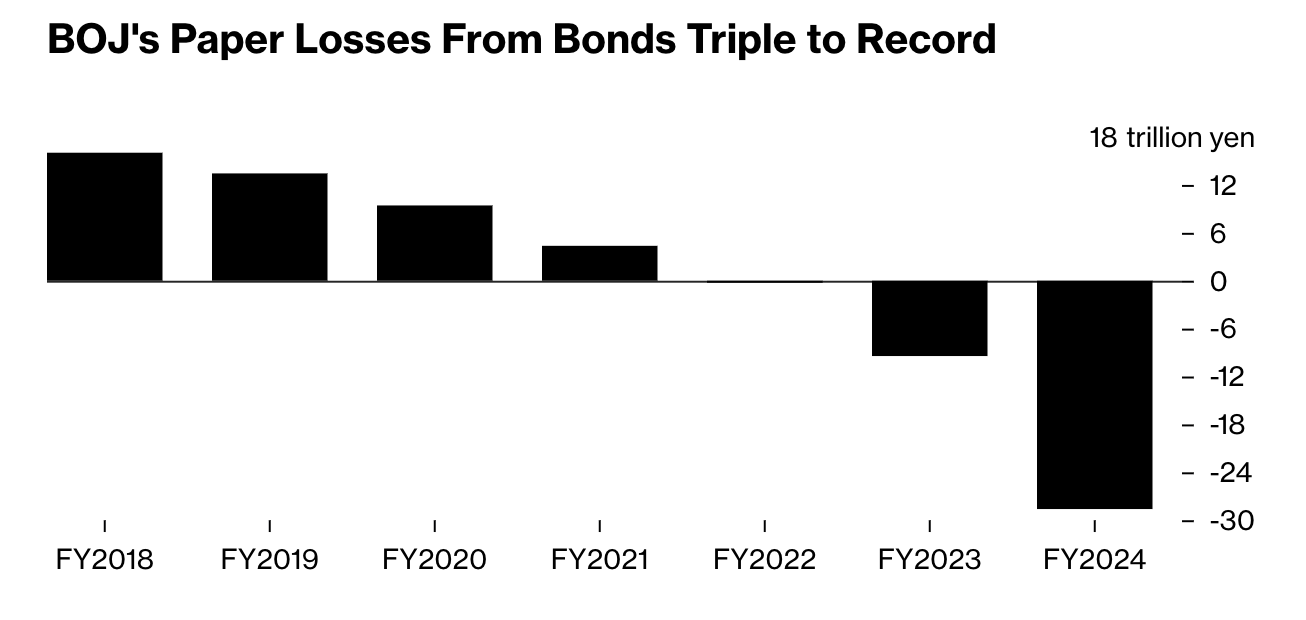

خسائر بنك اليابان في السندات: تكلفة الثقة

يعد بنك اليابان، الذي كان يومًا حارسًا لاستقرار السوق، الآن جالسًا على خسائر غير محققة قياسية تبلغ 198 تريليون ين (حوالي 198 مليار دولار) في السندات الحكومية - وهو ما يمثل زيادة ثلاثة أضعاف خلال عام واحد فقط. هذه ليست مجرد جرح سطحي. إنها جرح عميق.

ولا تتوقف التداعيات عند هذا الحد. أبلغت أكبر شركات التأمين على الحياة في اليابان، التي كانت من حاملي الدين الحكومي لفترة طويلة، عن خسائر غير محققة مجتمعة بلغت 60 مليار ين في الربع الأول من 2025 فقط - أي أربعة أضعاف ما كانت تحمله قبل عام واحد فقط. تؤثر العوائد المرتفعة على النظام المالي، مما يؤدي بهدوء إلى تآكل الميزانيات العمومية وتشديد السيولة.

وربما الأكثر دلالة: يمتلك بنك اليابان الآن أكثر من 52% من جميع السندات الحكومية اليابانية. عندما يصبح مشتري الملاذ الأخير هو الحائز الأساسي، يبدأ النظام في الظهور بمظهر ذاتي الإشارة - وهش بشكل خطير.

كتاب قواعد الدين الذي يعرفه العالم جيدًا

قصة الاقتصاد الياباني فريدة من نوعها في نواحٍ كثيرة - سكان يتقدمون في السن بسرعة، وعقلية انكماشية، وميل للتخطيط طويل الأمد. لكن كتاب قواعده - انخفاض أسعار الفائدة، وشراء السندات بكثافة، وتضخم الدين العام - ليس معزولًا بأي حال.

في الواقع، بدأ يبدو مألوفًا جدًا. في الولايات المتحدة، ارتفعت عوائد سندات الخزانة لأجل 10 سنوات بأكثر من 500% منذ 2020.

تتحمل البنوك أكثر من 500 مليار دولار من خسائر السندات غير المحققة. يتسارع الإنفاق العجز. ولا تزال ميزانيات البنوك المركزية منتفخة من سنوات التحفيز. بينما لم تصل الولايات المتحدة إلى نسبة الدين إلى الناتج المحلي الإجمالي البالغة 260% في اليابان، فإنها تتحرك بسرعة - ومع أعذار أقل.

سيولة سوق السندات العالمية

ما يحدث في اليابان ليس مجرد شأن ياباني. إنه إشارة لما يحدث عندما تبدأ الثقة في التراجع - عندما لا يعد الوعد بأن الحكومات يمكنها دائمًا سداد ديونها رهانًا مؤكدًا بعد الآن.

السيولة في السوق تجف. مؤشر سيولة السندات الحكومية من Bloomberg انخفض إلى ما دون المستويات التي شوهدت خلال أزمة 2008، والمستثمرون يلاحظون ذلك. الذهب والبيتكوين يرتفعان، ليس فقط على أساس المضاربة بل على الخوف من أن قواعد النظام النقدي القديم قد تتآكل.

تتحدى هذه اللحظة أيضًا معتقدات راسخة. لعقود، أصر الاقتصاديون على أن مستويات الدين العالية قابلة للإدارة طالما ظلت أسعار الفائدة منخفضة. لكن اليابان أبقت سعر الفائدة على 0.50%، ولا تزال تواجه عوائد سندات حوالي 3.1%، مماثلة لألمانيا التي عبء دينها جزء بسيط. هذا التناقض يشير إلى أن هناك أمرًا أعمق يحدث: الثقة تتآكل.

الرسالة التي ترسلها الأسواق

يقدم سوق السندات في اليابان للعالم درسًا في الوقت الحقيقي - درس يجب على صانعي السياسات والمستثمرين دراسته بعناية. يمكن لبلد أن يحمل دينًا مرتفعًا وفوائد منخفضة لفترة طويلة… حتى لا يستطيع. بمجرد ارتفاع العوائد، يبدأ حلقة التغذية الراجعة: تتزايد الخسائر، تتآكل الثقة، وتتلاشى السيولة.

التحذير الحقيقي للاقتصادات مثل الولايات المتحدة ليس فقط في الأرقام - بل في المسار. الأدوات التي أبقت الأنظمة قائمة - مثل شراء السندات، الفوائد المنخفضة للغاية، والتوسع المالي - قد تكون الآن تضخم المخاطر. وعلى عكس الماضي، لا يوجد مخرج نظيف.

توقعات سعر USDJPY

وفقًا للخبراء، فإن تراجع سوق السندات في اليابان ليس حادثة معزولة أو تقلبًا مؤقتًا. إنه اختبار ضغط للنظام المالي العالمي - ويكشف مدى هشاشة ذلك النظام. مع بدء ثاني أكبر حامل للسندات في العالم في الانهيار، يجب على الآخرين أن يأخذوا ذلك بعين الاعتبار.

هذا ليس ذعرًا. إنه تحضير. لأنه إذا بدأت محاسبة اليابان، فالسؤال الحقيقي ليس ما إذا كانت الولايات المتحدة وغيرها ستواجه واحدة أيضًا، بل متى. وفي الوقت نفسه، يستمر زوج USDJPY في الصعود، مما يعكس توتر المستثمرين والفجوة المتسعة بين عوائد السندات الأمريكية واليابانية.

في وقت كتابة هذا التقرير، لا يزال الزوج صاعدًا إلى حد كبير مع خروج السعر من تكوين استمر لمدة 4 أشهر. تشير أشرطة الحجم إلى أن البائعين بالكاد قدموا أي مقاومة خلال الأيام القليلة الماضية، مما يوحي بمسار لمزيد من الصعود للزوج. إذا شهدنا مزيدًا من الصعود، قد تواجه الأسعار مقاومة عند مستوى 149.93. وعلى العكس، إذا شهدنا هبوطًا، قد تجد الأسعار دعومًا عند مستويات 146.100 و144.200.

إخلاء المسؤولية:

الأرقام المتعلقة بالأداء المذكورة ليست ضمانًا للأداء المستقبلي.