O declínio do mercado de obrigações do Japão é um aviso para os EUA

Nota: A partir de agosto de 2025, deixámos de oferecer a plataforma Deriv X.

Relatórios indicam que o mercado de obrigações do Japão não está apenas a vacilar – está no meio de um ajuste completo. Os rendimentos estão a subir, as perdas a acumular-se, e o balanço do banco central está a ceder sob o peso de décadas de dinheiro fácil. Durante anos, o Japão foi o caso típico de baixas taxas e elevada dívida sem consequências. Mas agora, as consequências estão a chegar. Se a história da dívida do Japão parece distante, os EUA não devem ficar demasiado confortáveis. As fissuras em Tóquio podem muito bem ser uma prévia do que está para vir em Washington.

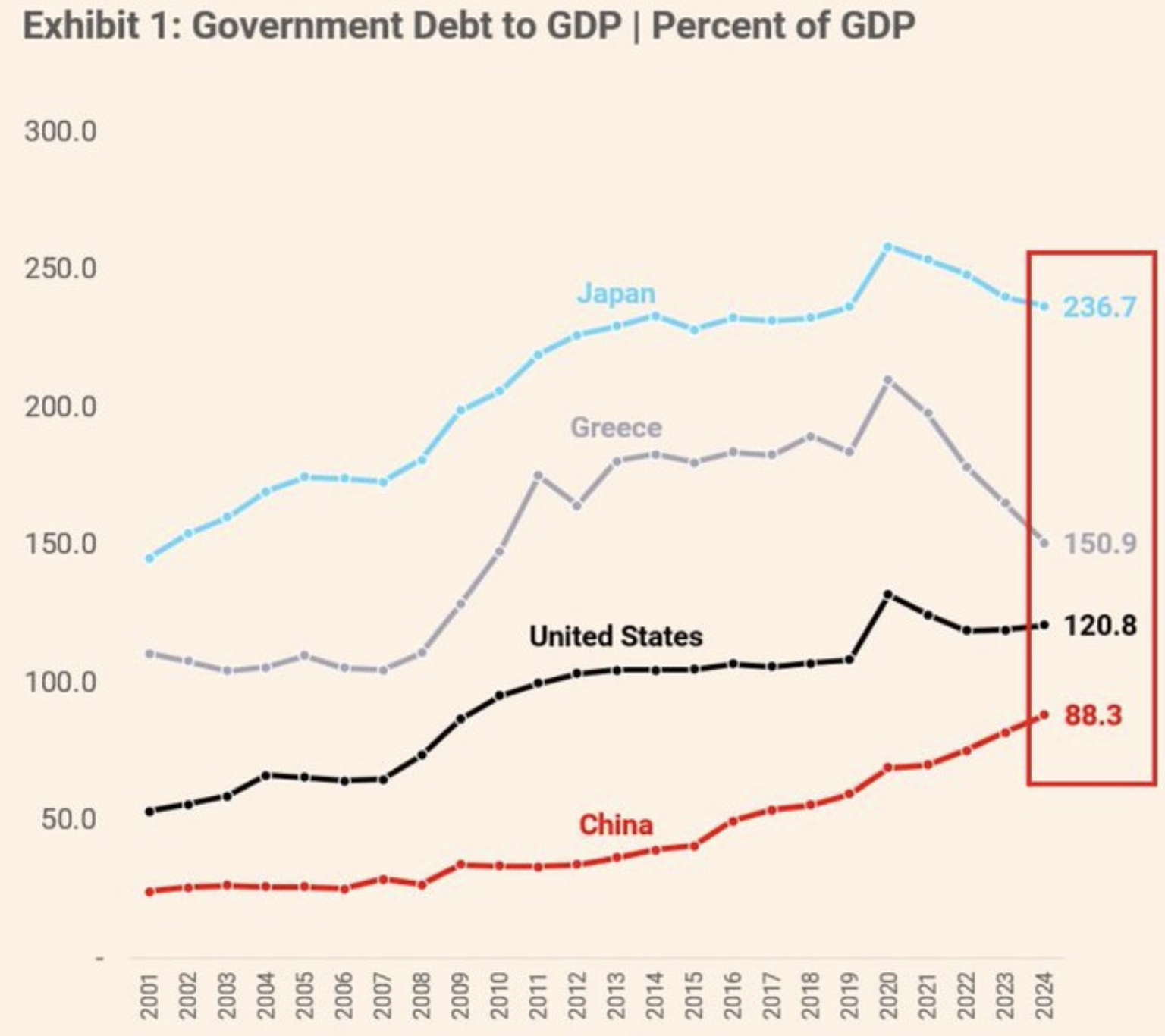

Rácio dívida pública/PIB: Fortalezas já não

O rendimento das obrigações do governo japonês a 30 anos atingiu 3,209% em meados de julho – o mais alto em anos – marcando um aumento de 100 pontos base em apenas 12 meses.

À primeira vista, é apenas um número. Mas por trás dele está algo mais profundo: uma queda de 45% no valor das obrigações desde 2019. Isto não é apenas uma descida – é um colapso.

O mercado de obrigações do Japão foi outrora o padrão-ouro de segurança. Mas esse estatuto está a escorregar à medida que os investidores ficam inquietos com o crescente peso da dívida do país e, mais importante, com a capacidade do Bank of Japan (BOJ) para a gerir.

Com um rácio dívida/PIB que agora ultrapassa os 260%, mais do dobro dos Estados Unidos, a situação fiscal do Japão parece cada vez mais instável.

Perdas do Bank of Japan em obrigações: O custo da confiança

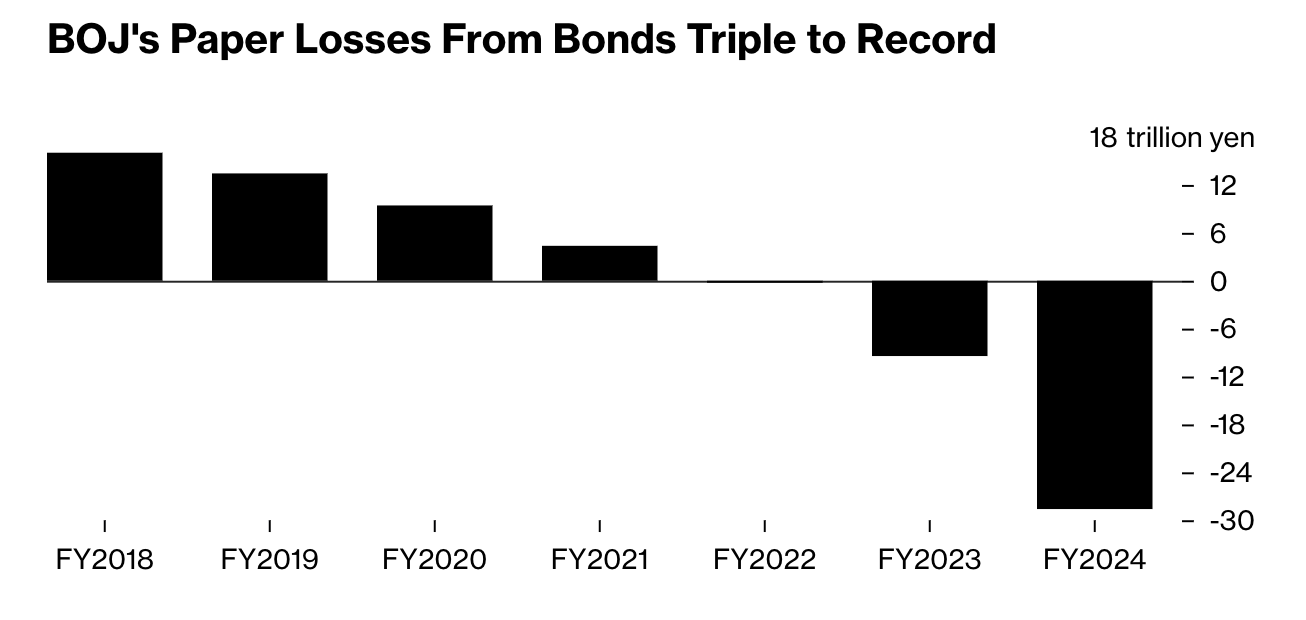

O Bank of Japan, outrora guardião da estabilidade do mercado, está agora com perdas não realizadas recorde de ¥198 triliões (cerca de 198 mil milhões de dólares) em obrigações do governo – um aumento de três vezes em apenas um ano. Isto não é apenas um arranhão no papel. É uma ferida profunda.

As consequências não ficam por aqui. As maiores seguradoras de vida do Japão, detentoras de dívida pública há muito tempo, reportaram perdas não realizadas combinadas de ¥60 mil milhões só no primeiro trimestre de 2025 – o quadruplo do que detinham apenas um ano antes. O aumento dos rendimentos está a propagar-se pelo sistema financeiro, corroendo silenciosamente os balanços e apertando a liquidez.

Talvez o mais revelador de tudo: mais de 52% de todas as obrigações do governo japonês são agora detidas pelo próprio BOJ. Quando o comprador de último recurso se torna o principal detentor, o sistema começa a parecer estranhamente autorreferencial – e perigosamente frágil.

Um manual de dívida que o mundo conhece bem

A história económica do Japão é única em muitos aspetos – uma população a envelhecer rapidamente, uma mentalidade deflacionária e uma inclinação para o planeamento a longo prazo. Mas o seu manual – baixas taxas de juro, forte compra de obrigações e dívida pública em expansão – está longe de ser isolado.

Na verdade, começa a soar bastante familiar. Nos Estados Unidos, os rendimentos das obrigações do Tesouro a 10 anos dispararam mais de 500% desde 2020.

Os bancos estão a suportar mais de 500 mil milhões de dólares em perdas não realizadas em obrigações. O défice está a acelerar. E os balanços dos bancos centrais continuam inchados após anos de estímulos. Embora os EUA não tenham atingido os 260% de dívida/PIB do Japão, estão a avançar rapidamente – e com menos desculpas.

Liquidez no mercado global de obrigações

O que está a acontecer no Japão não é apenas sobre o Japão. É um sinal do que acontece quando a confiança começa a escorregar – quando a promessa de que os governos podem sempre pagar as suas dívidas deixa de parecer garantida.

A liquidez do mercado está a secar. O Índice de Liquidez das Obrigações do Governo da Bloomberg caiu abaixo dos níveis vistos durante a crise de 2008, e os investidores estão a notar. O ouro e o Bitcoin estão a disparar, não só por especulação, mas por medo de que as regras do antigo sistema monetário possam estar a desfazer-se.

Este momento também desafia crenças antigas. Durante décadas, os economistas insistiram que níveis elevados de dívida eram geríveis desde que as taxas de juro permanecessem baixas. Mas o Japão manteve a sua taxa de política em 0,50%, e ainda enfrenta rendimentos das obrigações em torno de 3,1%, comparáveis aos da Alemanha, cujo peso da dívida é apenas uma fração. Essa desconexão sugere que algo mais profundo está em jogo: a confiança está a erodir-se.

A mensagem que os mercados estão a enviar

O mercado de obrigações do Japão está a oferecer ao mundo uma lição em tempo real – uma que os decisores políticos e investidores fariam bem em estudar. Um país pode suportar elevada dívida e baixas taxas durante muito tempo… até que não possa. Quando os rendimentos sobem, o ciclo de retroalimentação entra em ação: as perdas aumentam, a confiança diminui e a liquidez evapora.

O verdadeiro aviso para economias como a dos EUA não está apenas nos números – está na trajetória. As mesmas ferramentas que mantiveram os sistemas à tona – como compras de obrigações, taxas ultra-baixas e expansão fiscal – podem agora estar a amplificar os riscos. E, ao contrário do passado, não há uma saída limpa.

Perspetivas para o preço USDJPY

Segundo especialistas, o declínio do mercado de obrigações do Japão não é um incidente isolado ou um lapso temporário. É um teste de resistência para a ordem financeira global – e está a revelar quão frágil essa ordem pode ser. À medida que o segundo maior detentor de obrigações do mundo começa a ceder, outros devem tomar nota.

Isto não é pânico. É preparação. Porque se o ajuste do Japão começou, a verdadeira questão não é se os EUA e outros também enfrentarão um, mas quando. Entretanto, o par USDJPY continua a subir, refletindo a ansiedade dos investidores e o alargamento da diferença entre os rendimentos das obrigações dos EUA e do Japão.

No momento da redação, o par ainda está bastante otimista, com o preço a sair de uma consolidação de 4 meses. As barras de volume indicam que os vendedores praticamente não ofereceram resistência nos últimos dias, sugerindo um caminho para mais subida do par. Se houver mais subida, os preços poderão encontrar resistência no nível de 149,93. Por outro lado, se houver uma queda, os preços poderão encontrar suportes nos níveis de 146,100 e 144,200.

Aviso Legal:

Os valores de desempenho apresentados não garantem resultados futuros.