Il calo del mercato obbligazionario giapponese è un monito per gli Stati Uniti

Nota: Da agosto 2025, non offriamo più la piattaforma Deriv X.

I rapporti indicano che il mercato obbligazionario giapponese non sta solo vacillando - è nel mezzo di una vera e propria resa dei conti. I rendimenti stanno salendo, le perdite aumentano e il bilancio della banca centrale sta cedendo sotto il peso di decenni di denaro facile. Per anni, il Giappone è stato il caso emblematico di tassi bassi e alto debito senza conseguenze. Ma ora, le conseguenze stanno arrivando. Se la storia del debito giapponese sembra lontana, gli Stati Uniti non dovrebbero sentirsi troppo tranquilli. Le crepe a Tokyo potrebbero benissimo essere un'anteprima di ciò che accadrà a Washington.

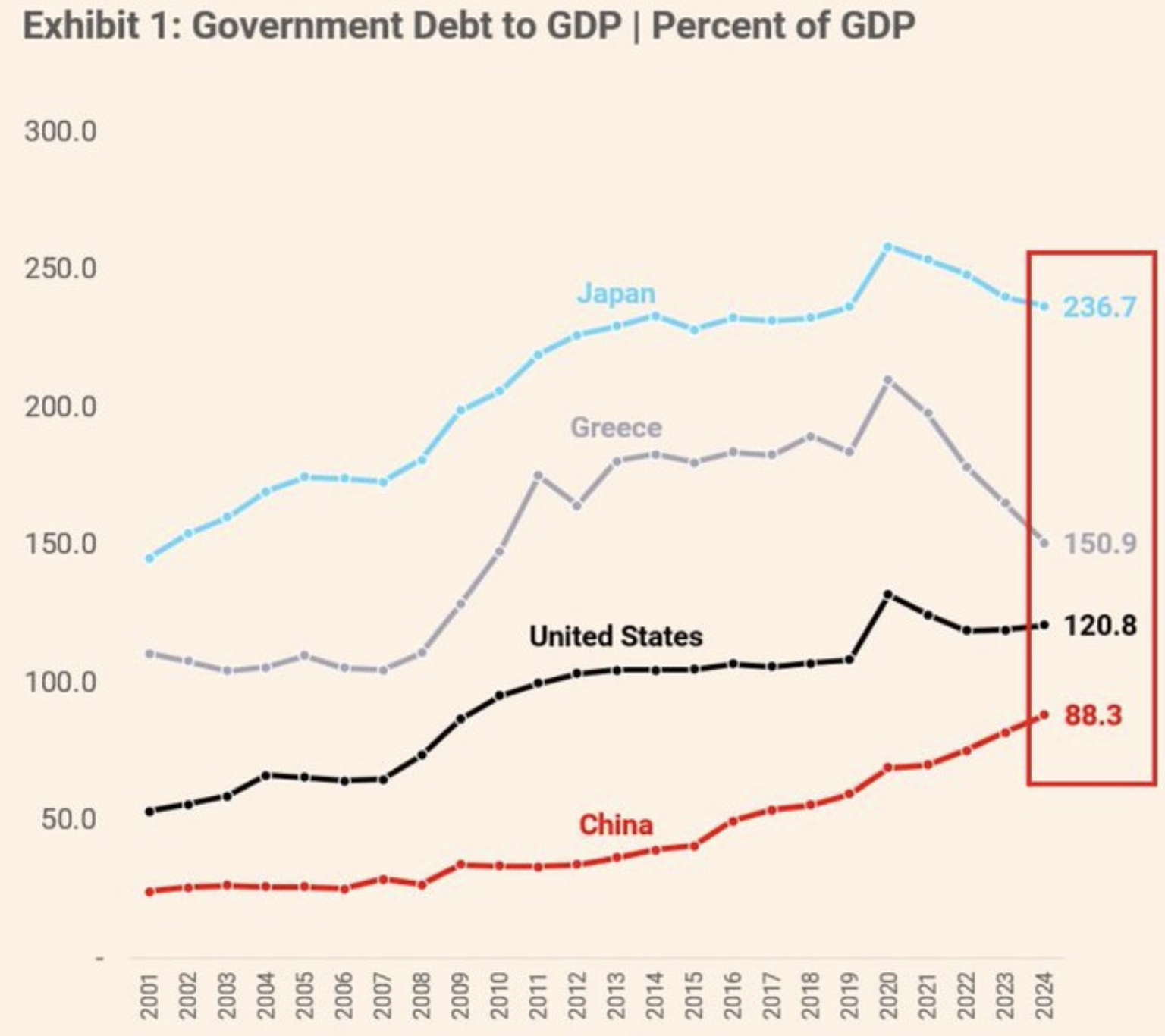

Rapporto debito pubblico/PIL: Fortezze non più invulnerabili

Il rendimento del titolo di Stato giapponese a 30 anni ha raggiunto il 3,209% a metà luglio - il livello più alto da anni - segnando un aumento di 100 punti base in soli 12 mesi.

In superficie, è solo un numero. Ma sotto si nasconde qualcosa di più profondo: un calo del 45% del valore delle obbligazioni dal 2019. Non è solo una discesa - è un crollo.

Il mercato obbligazionario giapponese era una volta il punto di riferimento della sicurezza. Ma quello status sta scivolando mentre gli investitori diventano sempre più inquieti per il crescente onere del debito del paese e, cosa più importante, per la capacità della Bank of Japan (BOJ) di gestirlo.

Con un rapporto debito/PIL ora superiore al 260%, più del doppio rispetto agli Stati Uniti, la situazione fiscale del Giappone appare sempre più instabile giorno dopo giorno.

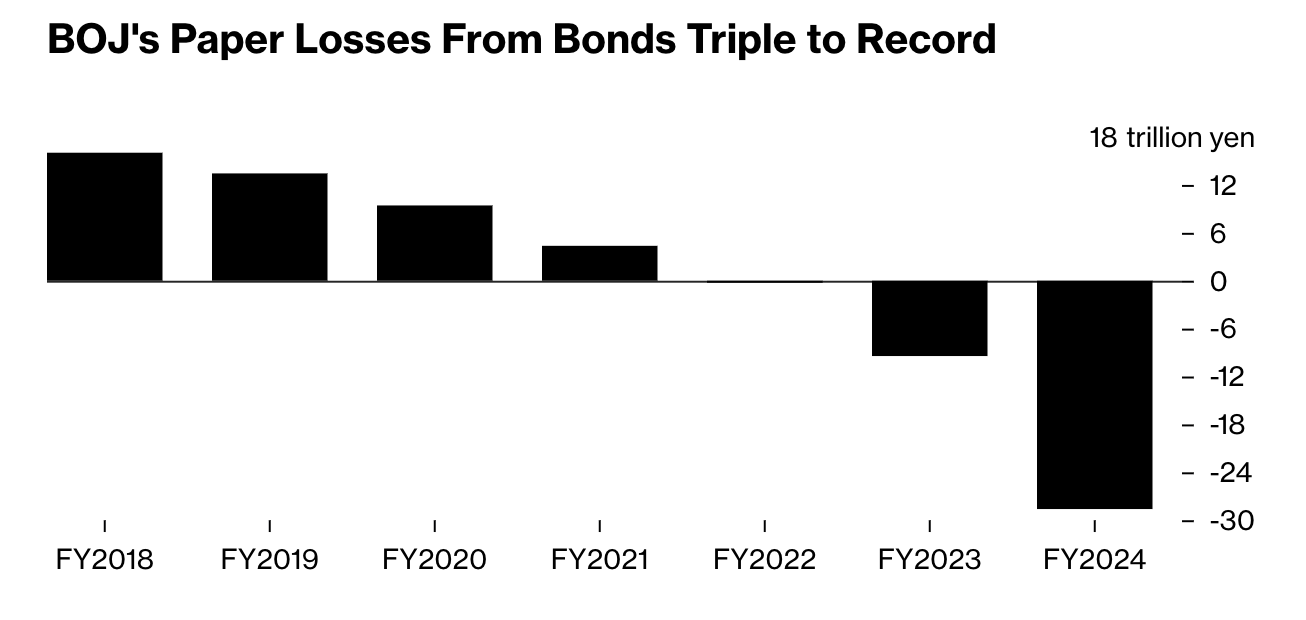

Perdite della Bank of Japan sui bond: Il costo della fiducia

La Bank of Japan, un tempo guardiana della stabilità del mercato, ora detiene perdite non realizzate record per ¥198 trilioni (circa 198 miliardi di dollari) su titoli di Stato - un aumento triplo in un solo anno. Non è solo una ferita superficiale. È una ferita profonda.

Le conseguenze non si fermano qui. Le più grandi compagnie assicurative vita del Giappone, da tempo detentrici di debito pubblico, hanno riportato perdite non realizzate combinate per ¥60 miliardi solo nel primo trimestre del 2025 - quadruplicate rispetto a un anno prima. L’aumento dei rendimenti si sta diffondendo nel sistema finanziario, erodendo silenziosamente i bilanci e restringendo la liquidità.

Forse la cosa più significativa: oltre il 52% di tutti i titoli di Stato giapponesi è ora detenuto dalla stessa BOJ. Quando l’acquirente di ultima istanza diventa il detentore principale, il sistema inizia a sembrare inquietantemente autoreferenziale - e pericolosamente fragile.

Un manuale del debito ben noto al mondo

La storia economica del Giappone è unica sotto molti aspetti - una popolazione che invecchia rapidamente, una mentalità deflazionistica e una propensione alla pianificazione a lungo termine. Ma il suo manuale - tassi di interesse bassi, massicci acquisti di bond e debito pubblico in crescita - non è affatto isolato.

In effetti, sta iniziando a suonare piuttosto familiare. Negli Stati Uniti, i rendimenti dei Treasury a 10 anni sono aumentati di oltre il 500% dal 2020.

Le banche stanno sopportando perdite non realizzate su bond per oltre 500 miliardi di dollari. La spesa in deficit sta accelerando. E i bilanci delle banche centrali sono ancora gonfiati da anni di stimoli. Sebbene gli Stati Uniti non abbiano raggiunto il 260% di debito/PIL del Giappone, stanno procedendo rapidamente - e con meno scuse.

Liquidità del mercato obbligazionario globale

Ciò che sta accadendo in Giappone non riguarda solo il Giappone. È un segnale di cosa succede quando la fiducia inizia a vacillare - quando la promessa che i governi possano sempre ripagare i loro debiti non sembra più una certezza.

La liquidità del mercato si sta prosciugando. L’Indice di liquidità dei titoli di Stato di Bloomberg è sceso sotto i livelli visti durante la crisi del 2008, e gli investitori stanno prendendo nota. Oro e Bitcoin stanno salendo, non solo per speculazione ma per paura che le regole del vecchio sistema monetario possano essere in frantumi.

Questo momento mette anche in discussione convinzioni radicate. Per decenni, gli economisti hanno insistito che alti livelli di debito fossero gestibili purché i tassi di interesse rimanessero bassi. Ma il Giappone ha mantenuto il tasso di politica monetaria allo 0,50%, eppure affronta rendimenti obbligazionari intorno al 3,1%, alla pari con la Germania, il cui carico di debito è solo una frazione. Questa discrepanza suggerisce che c’è qualcosa di più profondo in gioco: la fiducia si sta erodendo.

Il messaggio che i mercati stanno inviando

Il mercato obbligazionario giapponese sta offrendo al mondo una lezione in tempo reale - una che i responsabili politici e gli investitori farebbero bene a studiare. Un paese può sostenere un alto debito e tassi bassi per molto tempo… finché non può più farlo. Una volta che i rendimenti aumentano, si attiva il circolo vizioso: le perdite aumentano, la fiducia si erode e la liquidità evapora.

Il vero avvertimento per economie come gli Stati Uniti non è solo nei numeri - è nella traiettoria. Gli stessi strumenti che hanno mantenuto a galla i sistemi - come gli acquisti di bond, i tassi ultra-bassi e l’espansione fiscale - potrebbero ora amplificare i rischi. E a differenza del passato, non c’è una via d’uscita pulita.

Prospettive di prezzo USDJPY

Secondo gli esperti, il calo del mercato obbligazionario giapponese non è un incidente isolato o un episodio temporaneo. È un test di stress per l’ordine finanziario globale - e sta rivelando quanto quell’ordine possa essere fragile. Mentre il secondo maggiore detentore di bond al mondo inizia a vacillare, gli altri dovrebbero prendere nota.

Non si tratta di panico. Si tratta di preparazione. Perché se la resa dei conti del Giappone è iniziata, la vera domanda non è se gli Stati Uniti e altri ne affronteranno una, ma quando. Nel frattempo, la coppia USDJPY continua a salire, riflettendo i nervosismi degli investitori e il divario crescente tra i rendimenti dei bond USA e giapponesi.

Al momento della stesura, la coppia è ancora piuttosto rialzista con il prezzo che esce da una consolidazione di 4 mesi. Le barre di volume indicano che i venditori hanno offerto poca resistenza negli ultimi giorni, suggerendo un percorso verso ulteriori rialzi per la coppia. Se vedremo ulteriori rialzi, i prezzi potrebbero incontrare resistenza al livello di 149,93. Al contrario, in caso di calo, i prezzi potrebbero trovare supporto ai livelli di 146,100 e 144,200.

Disclaimer:

Le performance citate non garantiscono risultati futuri.