জাপানের বন্ড বাজারের পতন মার্কিন যুক্তরাষ্ট্রের জন্য একটি সতর্কবার্তা

নোট: আগস্ট ২০২৫ থেকে, আমরা আর Deriv X প্ল্যাটফর্মটি অফার করছি না।

রিপোর্টগুলো বলছে যে জাপানের বন্ড বাজার কেবল সাময়িক অস্থিরতা নয় - এটি একটি পূর্ণাঙ্গ সংকটের মধ্যে রয়েছে। রিটার্ন বাড়ছে, ক্ষতি বাড়ছে, এবং কেন্দ্রীয় ব্যাংকের ব্যালেন্স শীট বহু দশকের সহজ অর্থনীতির বোঝায় ভেঙে পড়ছে। বছরের পর বছর জাপান ছিল কম সুদের হার এবং উচ্চ ঋণের একটি আদর্শ উদাহরণ যা কোনো প্রভাব ফেলে না। কিন্তু এখন, তার প্রভাব ধীরে ধীরে প্রকাশ পাচ্ছে। যদি জাপানের ঋণের গল্প দূরবর্তী মনে হয়, তাহলে মার্কিন যুক্তরাষ্ট্র খুবই স্বাচ্ছন্দ্যবোধ করা উচিত নয়। টোকিওর ফাটলগুলো হয়তো ওয়াশিংটনের জন্য একটি পূর্বাভাস।

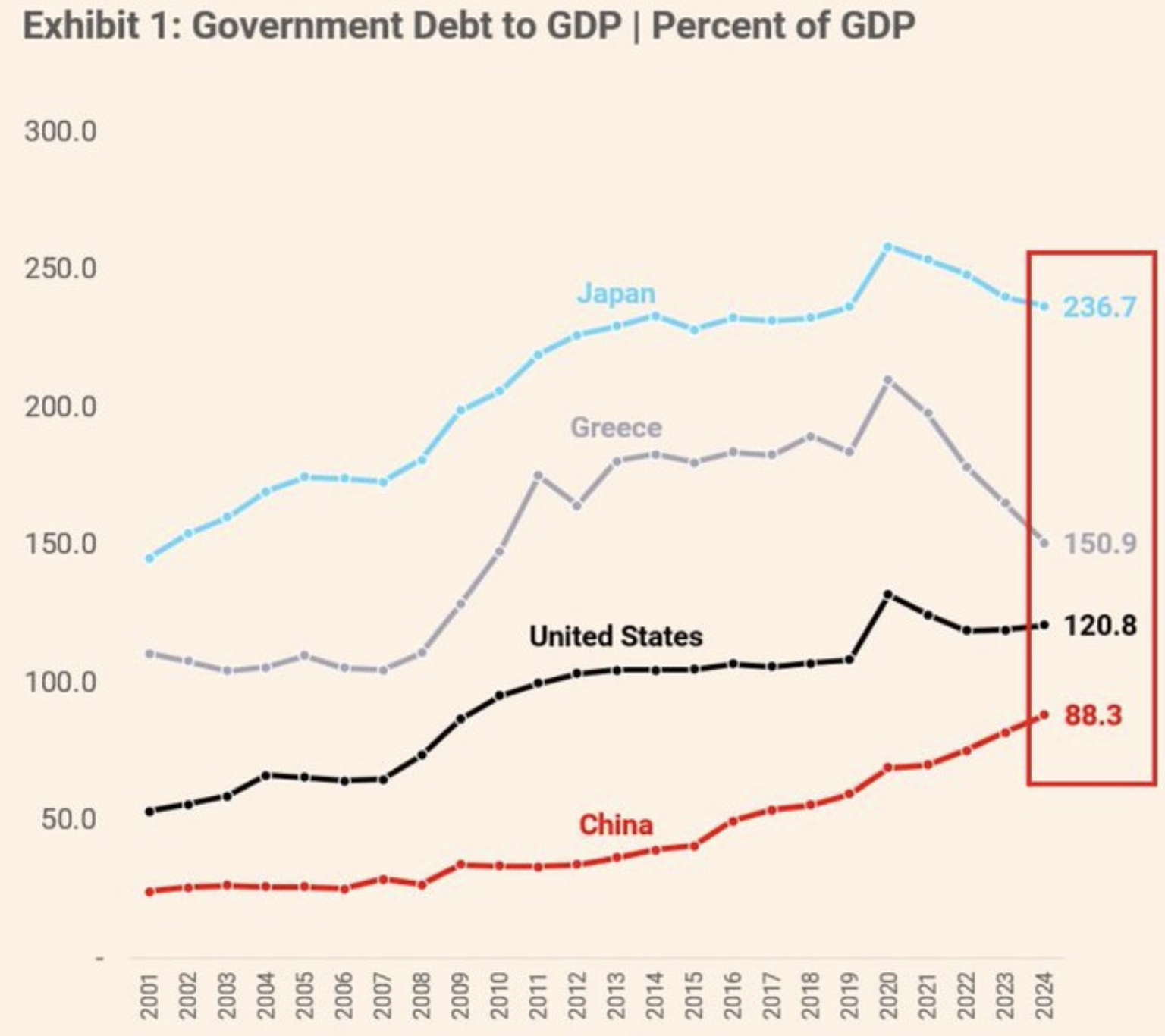

সরকারি ঋণ-টু-জিডিপি অনুপাত: দুর্গ আর নেই

৩০ বছর মেয়াদী জাপানি সরকারি বন্ডের রিটার্ন জুলাই মাঝামাঝি ৩.২০৯% এ পৌঁছেছে - যা বছরের মধ্যে সর্বোচ্চ - মাত্র ১২ মাসে ১০০ বেসিস পয়েন্টের উত্থান।

পৃষ্ঠের উপরে এটি কেবল একটি সংখ্যা। কিন্তু এর নিচে লুকিয়ে আছে আরও গভীর কিছু: ২০১৯ সাল থেকে বন্ডের মূল্য ৪৫% কমেছে। এটি শুধু একটি পতন নয় - এটি একটি ধ্বংস।

জাপানের বন্ড বাজার একসময় নিরাপত্তার স্বর্ণ মান ছিল। কিন্তু সেই মর্যাদা কমছে কারণ বিনিয়োগকারীরা দেশের ঋণের বোঝা এবং বিশেষ করে ব্যাংক অফ জাপানের (BOJ) তা পরিচালনার ক্ষমতা নিয়ে উদ্বিগ্ন হচ্ছেন।

বর্তমানে ২৬০% ছাড়িয়ে গেছে ঋণ-টু-জিডিপি অনুপাত, যা মার্কিন যুক্তরাষ্ট্রের দ্বিগুণেরও বেশি, জাপানের আর্থিক অবস্থা দিন দিন আরও দুর্বল হচ্ছে।

ব্যাংক অফ জাপানের বন্ড ক্ষতি: আস্থার মূল্য

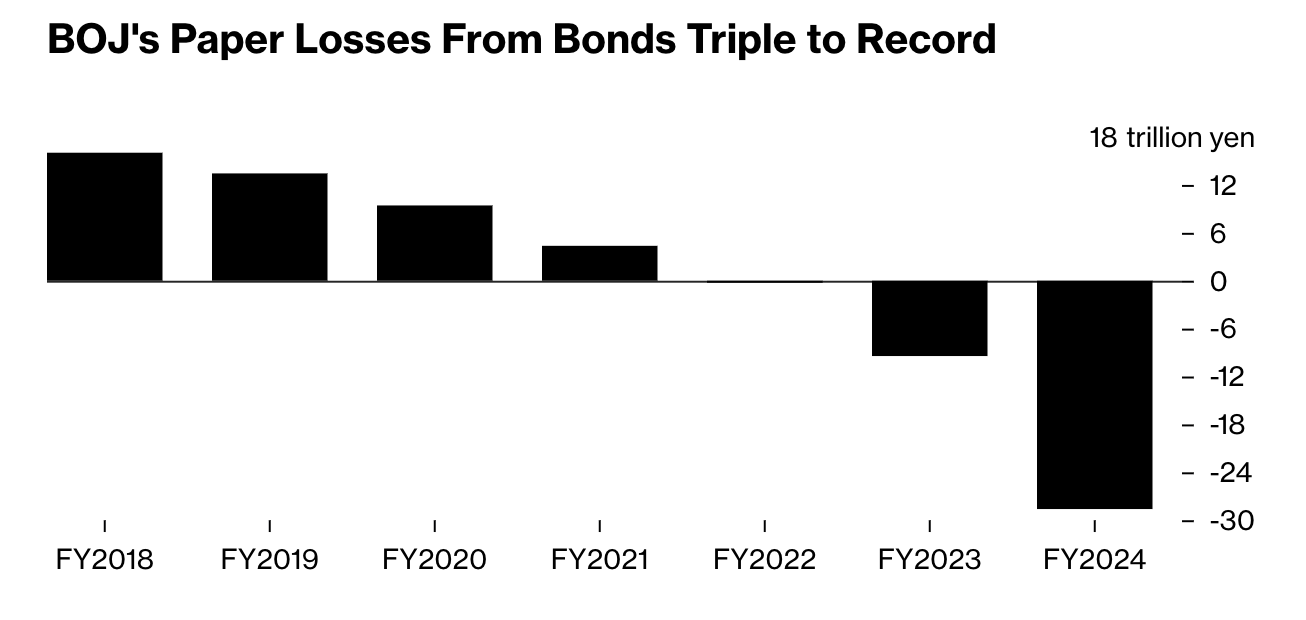

একসময় বাজার স্থিতিশীলতার রক্ষক ব্যাংক অফ জাপান এখন সরকারি বন্ডে রেকর্ড ¥১৯৮ ট্রিলিয়ন (প্রায় $১৯৮ বিলিয়ন) অবাস্তব ক্ষতির মুখোমুখি - মাত্র এক বছরে তিনগুণ বৃদ্ধি। এটি কেবল একটি কাগজের ক্ষতি নয়। এটি একটি গভীর ক্ষত।

ক্ষতির প্রভাব এখানেই থেমে নেই। জাপানের বৃহত্তম লাইফ ইনস্যুরেন্স কোম্পানিগুলো, যারা দীর্ঘদিন ধরে সরকারি ঋণের ধারক, কেবল ২০২৫ সালের প্রথম প্রান্তিকে মিলিতভাবে ¥৬০ বিলিয়ন অবাস্তব ক্ষতি রিপোর্ট করেছে - যা এক বছর আগের চেয়ে চারগুণ বেশি। বাড়তে থাকা রিটার্ন আর্থিক ব্যবস্থায় ধীরে ধীরে প্রভাব ফেলছে, ব্যালেন্স শীট ক্ষয় করছে এবং তরলতা সংকুচিত করছে।

সবচেয়ে উল্লেখযোগ্য হলো: জাপানের সমস্ত সরকারি বন্ডের ৫২% এর বেশি এখন ব্যাংক অফ জাপানের মালিকানায়। যখন শেষ ক্রেতা প্রধান ধারক হয়ে ওঠে, তখন ব্যবস্থা নিজেই যেন নিজের দিকে ফিরে তাকায় - এবং বিপজ্জনকভাবে দুর্বল হয়ে পড়ে।

একটি ঋণ কৌশল যা বিশ্ব ভালো জানে

জাপানের অর্থনৈতিক গল্প অনেক দিক থেকে অনন্য - দ্রুত বয়স বাড়ছে, মন্দাস্বভাব, এবং দীর্ঘমেয়াদী পরিকল্পনার প্রবণতা। কিন্তু এর কৌশল - কম সুদের হার, ব্যাপক বন্ড ক্রয়, এবং বাড়তে থাকা সরকারি ঋণ - একেবারেই বিচ্ছিন্ন নয়।

আসলে, এটি বেশ পরিচিত শোনাচ্ছে। মার্কিন যুক্তরাষ্ট্রে, ১০ বছর মেয়াদী Treasury yields ২০২০ সাল থেকে ৫০০% এরও বেশি বেড়েছে।

ব্যাংকগুলো $৫০০ বিলিয়নেরও বেশি অবাস্তব বন্ড ক্ষতি বহন করছে। ঘাটতি ব্যয় বাড়ছে। এবং কেন্দ্রীয় ব্যাংকের ব্যালেন্স শীট এখনও বহু বছরের উদ্দীপনা থেকে ফুলে আছে। যদিও মার্কিন যুক্তরাষ্ট্র জাপানের ২৬০% ঋণ-টু-জিডিপি পৌঁছায়নি, তবে দ্রুত এগোচ্ছে - এবং কম অজুহাতে।

বিশ্ব বন্ড বাজারের তরলতা

জাপানে যা ঘটছে তা শুধুমাত্র জাপানের ব্যাপার নয়। এটি একটি সংকেত যে যখন আস্থা কমতে শুরু করে - যখন সরকার সবসময় তাদের ঋণ পরিশোধ করতে পারবে এই প্রতিশ্রুতি আর নিশ্চিত মনে হয় না।

বাজারের তরলতা শুকিয়ে যাচ্ছে। Bloomberg-এর Government Bond Liquidity Index ২০০৮ সালের সংকটের সময়ের নিচে নেমে গেছে, এবং বিনিয়োগকারীরা তা লক্ষ্য করছে। সোনা এবং বিটকয়েন শুধু কল্পনা নয়, ভয়ের কারণে দ্রুত বাড়ছে যে পুরানো মুদ্রানীতির নিয়মগুলো ভেঙে পড়তে পারে।

এই মুহূর্তটি দীর্ঘদিন ধরে প্রচলিত বিশ্বাসকেও চ্যালেঞ্জ করছে। দশক ধরে অর্থনীতিবিদরা বলতেন যে উচ্চ ঋণ মাত্রা পরিচালনাযোগ্য যতক্ষণ সুদের হার কম থাকে। কিন্তু জাপান তার নীতি হার ০.৫০% এ রেখেছে, এবং এখনও বন্ড রিটার্ন প্রায় ৩.১%, যা জার্মানির সমান, যার ঋণের বোঝা অনেক কম। এই বিচ্ছিন্নতা ইঙ্গিত দেয় যে আরও গভীর কিছু ঘটছে: আস্থা ক্ষয় হচ্ছে।

বাজার থেকে আসা বার্তা

জাপানের বন্ড বাজার বিশ্বকে বাস্তব সময়ে একটি শিক্ষা দিচ্ছে - যা নীতিনির্ধারক এবং বিনিয়োগকারীদের ভালোভাবে অধ্যয়ন করা উচিত। একটি দেশ দীর্ঘ সময় উচ্চ ঋণ এবং কম সুদের হার বহন করতে পারে… যতক্ষণ না আর পারে না। রিটার্ন বাড়লে, প্রতিক্রিয়া শুরু হয়: ক্ষতি বাড়ে, আস্থা কমে, এবং তরলতা শুকিয়ে যায়।

মার্কিন যুক্তরাষ্ট্রের মতো অর্থনীতির জন্য প্রকৃত সতর্কতা কেবল সংখ্যায় নয় - বরং গতিপথে। যেসব সরঞ্জাম ব্যবস্থা টিকিয়ে রেখেছিল - যেমন বন্ড ক্রয়, অতিমাত্রায় কম সুদের হার, এবং আর্থিক সম্প্রসারণ - এখন ঝুঁকি বাড়াচ্ছে। এবং অতীতে যেমন ছিল না, এখন কোনো সহজ পথ নেই।

USDJPY মূল্য প্রত্যাশা

বিশেষজ্ঞদের মতে, জাপানের বন্ড বাজারের পতন একটি বিচ্ছিন্ন ঘটনা বা সাময়িক সমস্যা নয়। এটি বৈশ্বিক আর্থিক ব্যবস্থার জন্য একটি চাপ পরীক্ষা - এবং এটি দেখাচ্ছে কতটা ভঙ্গুর হতে পারে সেই ব্যবস্থা। বিশ্বের দ্বিতীয় বৃহত্তম বন্ডহোল্ডার যখন ভেঙে পড়ছে, অন্যদের সতর্ক হওয়া উচিত।

এটি আতঙ্কের বিষয় নয়। এটি প্রস্তুতির বিষয়। কারণ যদি জাপানের হিসাব-নিকাশ শুরু হয়ে থাকে, তাহলে প্রকৃত প্রশ্ন হল মার্কিন যুক্তরাষ্ট্র এবং অন্যরা কখন একই পরিস্থিতির মুখোমুখি হবে। এদিকে, USDJPY জোড়া বাড়ছে, যা বিনিয়োগকারীদের উদ্বেগ এবং মার্কিন ও জাপানি বন্ড রিটার্নের মধ্যে বাড়তে থাকা ফারাক প্রতিফলিত করছে।

লিখার সময়, জোড়াটি এখনও বেশ বুলিশ, ৪ মাসের সংহতির পর মূল্য বাড়ছে। ভলিউম বারগুলো দেখাচ্ছে যে বিক্রেতারা সাম্প্রতিক কয়েক দিনে প্রায় কোনো প্রতিরোধ দেখায়নি, যা জোড়ার জন্য আরও উর্ধ্বমুখী পথের ইঙ্গিত দেয়। যদি আরও উর্ধ্বগতি দেখা যায়, তবে মূল্য ১৪৯.৯৩ প্রতিরোধ স্তরে প্রতিরোধ পেতে পারে। বিপরীতে, যদি পতন হয়, তবে মূল্য ১৪৬.১০০ এবং ১৪৪.২০০ সমর্থন স্তরে সহায়তা পেতে পারে।

অস্বীকৃতি:

উল্লেখিত পারফরম্যান্সের সংখ্যা ভবিষ্যতের পারফরম্যান্সের গ্যারান্টি নয়।