일본 채권 시장 하락은 미국에 대한 경고의 교훈입니다

참고: 2025년 8월부로 Deriv X 플랫폼 제공을 종료하였습니다.

보도에 따르면 일본 채권 시장은 단순한 흔들림이 아니라 전면적인 위기를 겪고 있습니다. 수익률은 상승하고 손실은 누적되며, 중앙은행의 대차대조표는 수십 년간의 완화적 통화정책의 무게에 짓눌리고 있습니다. 수년간 일본은 낮은 금리와 높은 부채에도 불구하고 별다른 영향이 없는 전형적인 사례였습니다. 그러나 이제 그 결과가 나타나고 있습니다. 일본의 부채 문제가 멀게 느껴진다면, 미국은 너무 안심해서는 안 됩니다. 도쿄의 균열은 워싱턴에서 일어날 일의 예고편일 수 있습니다.

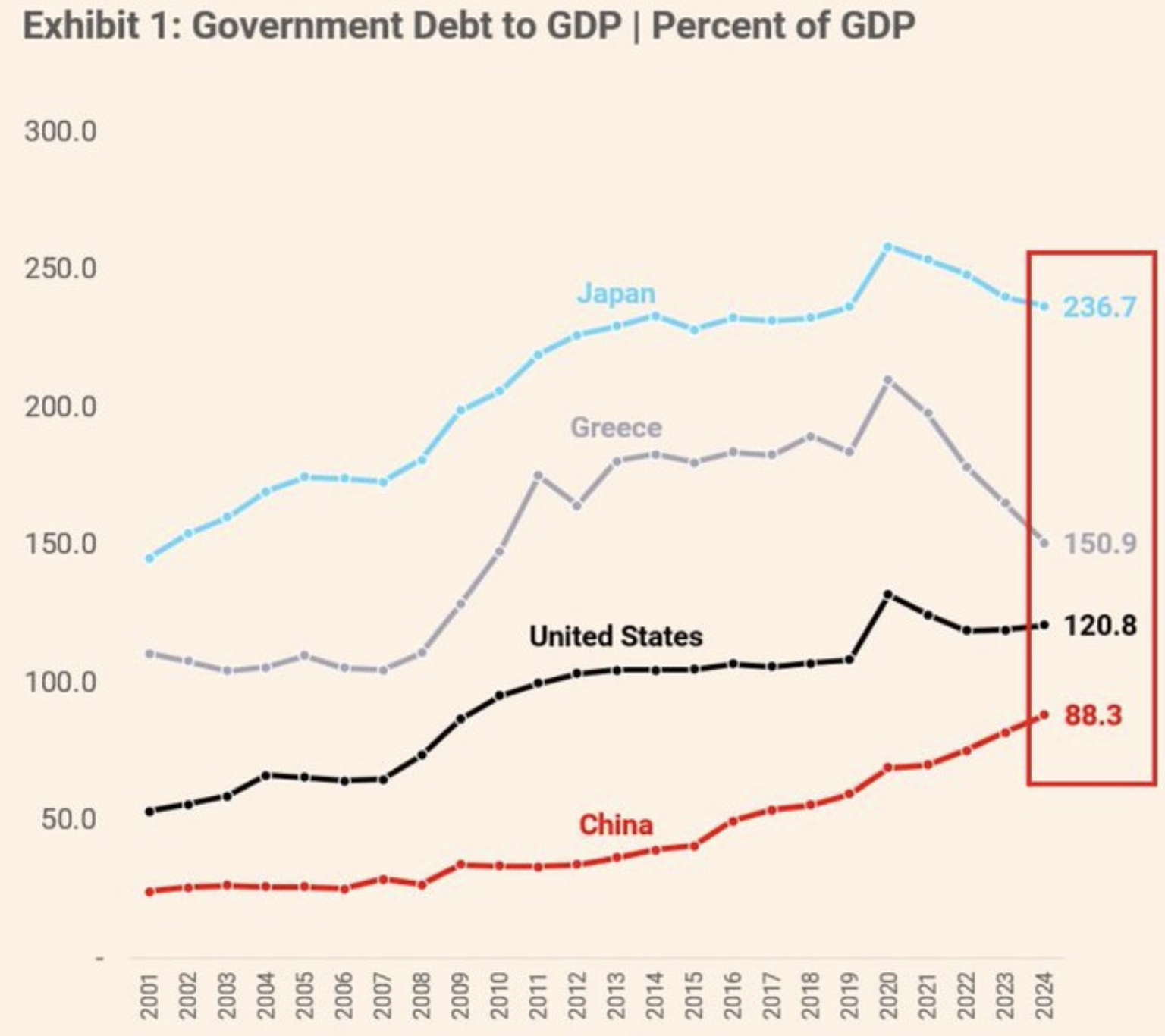

정부 부채 대비 GDP 비율: 더 이상 요새가 아니다

일본 30년 만기 국채 수익률은 7월 중순에 3.209%로 수년 만에 최고치를 기록했으며, 12개월 만에 100bp 급등했습니다.

표면적으로는 단순한 숫자에 불과하지만, 그 이면에는 2019년 이후 채권 가치가 45% 하락한 심각한 문제가 있습니다. 이는 단순한 하락이 아니라 붕괴입니다.

일본 채권 시장은 한때 안전의 금본위였으나, 투자자들이 국가의 증가하는 부채 부담과 더 중요한 것은 일본은행(BOJ)의 관리 능력에 대해 불안해지면서 그 지위가 흔들리고 있습니다.

현재 부채 대비 GDP 비율이 260%를 넘으며 미국의 두 배 이상인 일본의 재정 상황은 날로 불안해지고 있습니다.

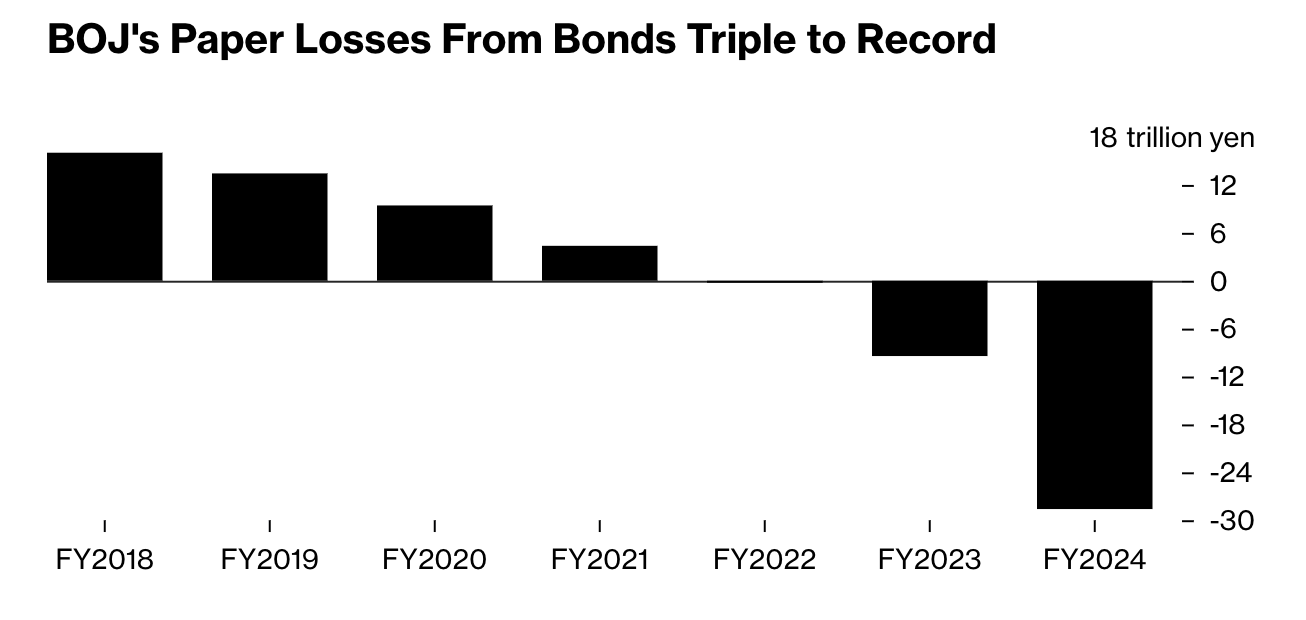

일본은행 채권 손실: 신뢰의 대가

한때 시장 안정의 수호자였던 일본은행은 현재 정부 채권에서 198조 엔(약 1980억 달러)의 미실현 손실을 기록하고 있으며, 이는 단 1년 만에 세 배로 증가한 수치입니다. 이는 단순한 종이상 손실이 아니라 심각한 상처입니다.

영향은 여기서 그치지 않습니다. 일본 최대 생명보험사들은 정부 부채의 오랜 보유자로서 2025년 1분기에만 600억 엔의 미실현 손실을 보고했으며, 이는 1년 전보다 네 배 증가한 수치입니다. 수익률 상승은 금융 시스템 전반에 파급되어 조용히 대차대조표를 잠식하고 유동성을 긴축시키고 있습니다.

가장 주목할 점은 일본 정부 채권의 52% 이상이 현재 일본은행 자체 소유라는 사실입니다. 최후의 구매자가 주요 보유자가 되면 시스템은 기이하게 자기 참조적이며 위험하게 취약해 보이기 시작합니다.

전 세계가 잘 아는 부채 운영 방식

일본의 경제 이야기는 급속한 고령화, 디플레이션적 사고방식, 장기 계획 선호 등 여러 면에서 독특합니다. 그러나 그 운영 방식인 낮은 금리, 대규모 채권 매입, 급증하는 공공 부채는 결코 고립된 사례가 아닙니다.

사실, 이는 점점 익숙한 이야기로 들립니다. 미국에서는 10년 만기 국채 수익률이 2020년 이후 500% 이상 급등했습니다.

은행들은 5천억 달러 이상의 미실현 채권 손실을 떠안고 있습니다. 적자 지출은 가속화되고 있으며, 중앙은행 대차대조표는 수년간의 경기 부양책으로 여전히 부풀어 있습니다. 미국은 일본의 260% 부채 대비 GDP 수준에 도달하지는 않았지만 빠르게 움직이고 있으며, 변명도 적습니다.

글로벌 채권 시장 유동성

일본에서 일어나는 일은 단지 일본만의 문제가 아닙니다. 이는 신뢰가 흔들릴 때, 즉 정부가 항상 부채를 상환할 수 있다는 약속이 더 이상 확실하지 않을 때 어떤 일이 벌어지는지를 보여주는 신호입니다.

블룸버그의 정부 채권 유동성 지수는 2008년 위기 당시 수준 이하로 떨어졌으며, 투자자들은 이를 주목하고 있습니다. 금과 비트코인은 단순한 투기뿐 아니라 구 화폐 시스템의 규칙이 흔들릴 수 있다는 두려움으로 급등하고 있습니다.

이 순간은 오랜 신념에도 도전합니다. 수십 년간 경제학자들은 금리가 낮은 한 높은 부채 수준은 관리 가능하다고 주장해왔습니다. 그러나 일본은 정책 금리를 0.50%로 유지하면서도 독일과 비슷한 3.1%대의 채권 수익률에 직면해 있습니다. 독일의 부채 부담은 일본의 일부에 불과합니다. 이 괴리는 더 깊은 문제가 있음을 시사합니다: 신뢰가 무너지고 있습니다.

시장이 보내는 메시지

일본 채권 시장은 정책 입안자와 투자자들이 반드시 배워야 할 실시간 교훈을 전 세계에 제공하고 있습니다. 한 국가는 오랫동안 높은 부채와 낮은 금리를 유지할 수 있지만… 결국은 불가능해집니다. 수익률이 상승하면 피드백 루프가 작동합니다: 손실이 쌓이고, 신뢰가 무너지고, 유동성이 사라집니다.

미국과 같은 경제에 대한 진짜 경고는 단순한 숫자가 아니라 그 궤적에 있습니다. 시스템을 유지시켜온 도구들—채권 매입, 초저금리, 재정 확장—이 이제는 위험을 증폭시키고 있을 수 있습니다. 그리고 과거와 달리 깔끔한 탈출구는 없습니다.

USDJPY 가격 전망

전문가들에 따르면 일본 채권 시장의 하락은 고립된 사건이나 일시적 현상이 아닙니다. 이는 글로벌 금융 질서에 대한 스트레스 테스트이며, 그 질서가 얼마나 취약한지 드러내고 있습니다. 세계 2위 채권 보유국이 흔들리기 시작하면서 다른 국가들도 주목해야 합니다.

이는 공황이 아니라 대비에 관한 문제입니다. 일본의 위기가 시작되었다면, 미국 등 다른 국가들도 위기를 맞을지 여부가 아니라 언제 맞을지가 진짜 질문입니다. 한편, USDJPY 환율은 투자자들의 불안과 미국과 일본 채권 수익률 간 격차 확대를 반영하며 계속 상승하고 있습니다.

작성 시점에서 이 환율은 4개월간의 횡보를 벗어나 여전히 강세를 보이고 있습니다. 거래량 막대는 최근 며칠간 매도세가 거의 없었음을 나타내며, 환율이 더 상승할 가능성을 시사합니다. 추가 상승 시 149.93 저항선에서 가격이 저항을 받을 수 있습니다. 반대로 하락할 경우 146.100 및 144.200 지지선에서 가격이 지지를 받을 수 있습니다.

면책 조항:

인용된 성과 수치는 미래 성과를 보장하지 않습니다.