Japonya’nın Tahvil Piyasasındaki Düşüş ABD İçin Bir Uyarı Hikayesi

Not: Ağustos 2025 itibarıyla Deriv X platformunu artık sunmamaktayız.

Raporlar, Japonya’nın tahvil piyasasının sadece sallanmadığını, tam anlamıyla bir hesaplaşma içinde olduğunu söylüyor. Getiriler yükseliyor, kayıplar artıyor ve merkez bankasının bilançosu onlarca yıllık kolay para politikalarının yükü altında eziliyor. Yıllarca Japonya, düşük faiz oranları ve yüksek borcun sonuçsuz olduğu ders kitabı örneği oldu. Ancak şimdi, sonuçlar yaklaşıyor. Japonya’nın borç hikayesi uzak görünüyorsa, ABD çok rahat olmamalı. Tokyo’daki çatlaklar, Washington’da olacakların bir ön gösterimi olabilir.

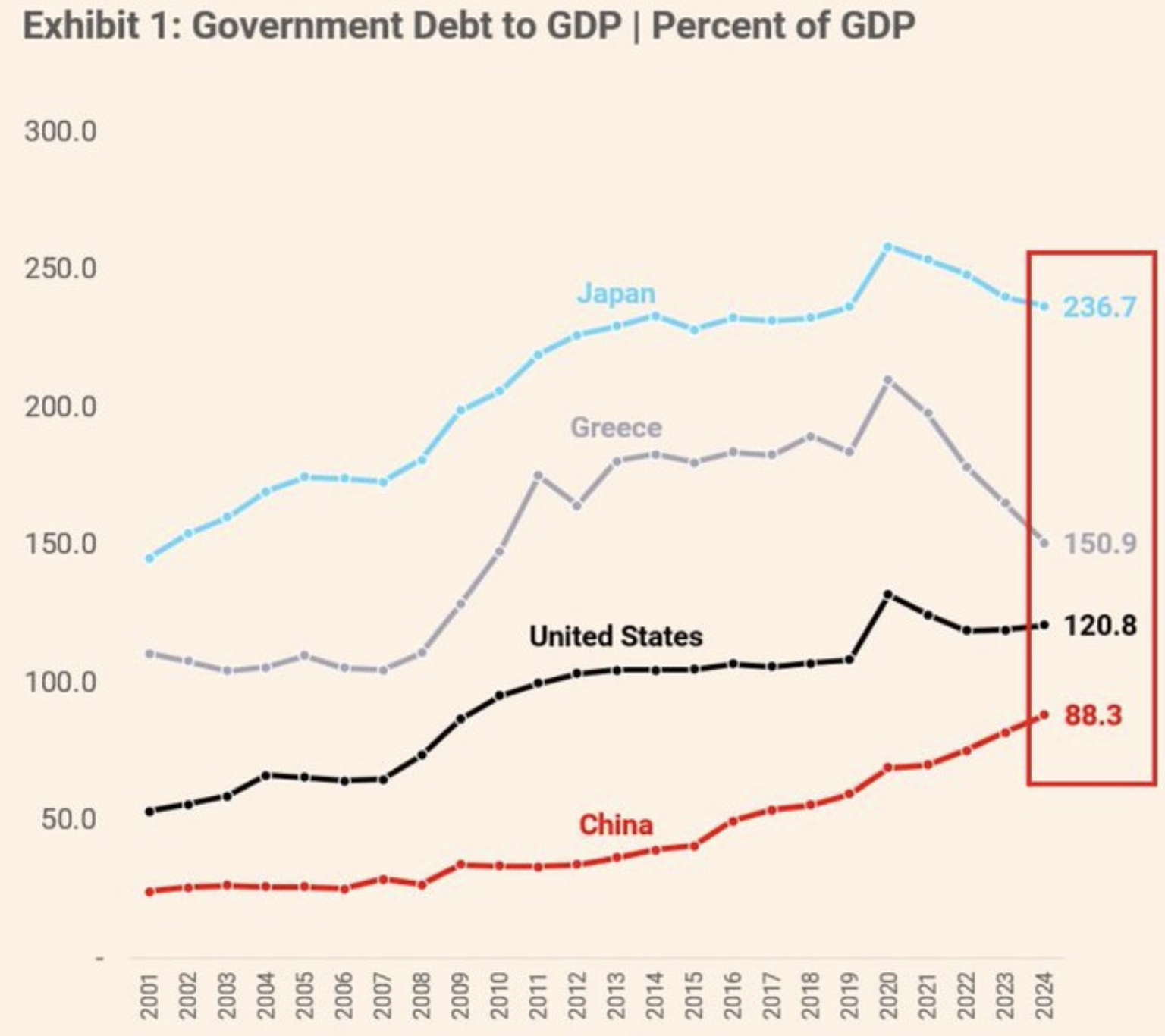

Devlet borcunun GSYİH’ye oranı: Artık kaleler değil

30 yıllık Japon devlet tahvili getirisi Temmuz ortasında %3,209’a ulaştı - yılların en yüksek seviyesi - sadece 12 ayda 100 baz puanlık bir artış işaret ediyor.

Yüzeyde bu sadece bir sayı. Ancak altında daha derin bir şey yatıyor: 2019’dan bu yana tahvil değerinde %45’lik bir düşüş. Bu sadece bir düşüş değil - bir çöküş.

Japonya’nın tahvil piyasası bir zamanlar güvenliğin altın standardıydı. Ancak bu statü, yatırımcıların ülkenin artan borç yükü ve daha da önemlisi Japonya Merkez Bankası’nın (BOJ) bunu yönetme kabiliyeti konusunda endişelenmesiyle kayıyor.

Borç/GSYİH oranı artık %260’ı aşmış durumda, bu ABD’nin iki katından fazla; Japonya’nın mali durumu her geçen gün daha da sarsılıyor.

Japonya Merkez Bankası tahvil zararları: Güvenin maliyeti

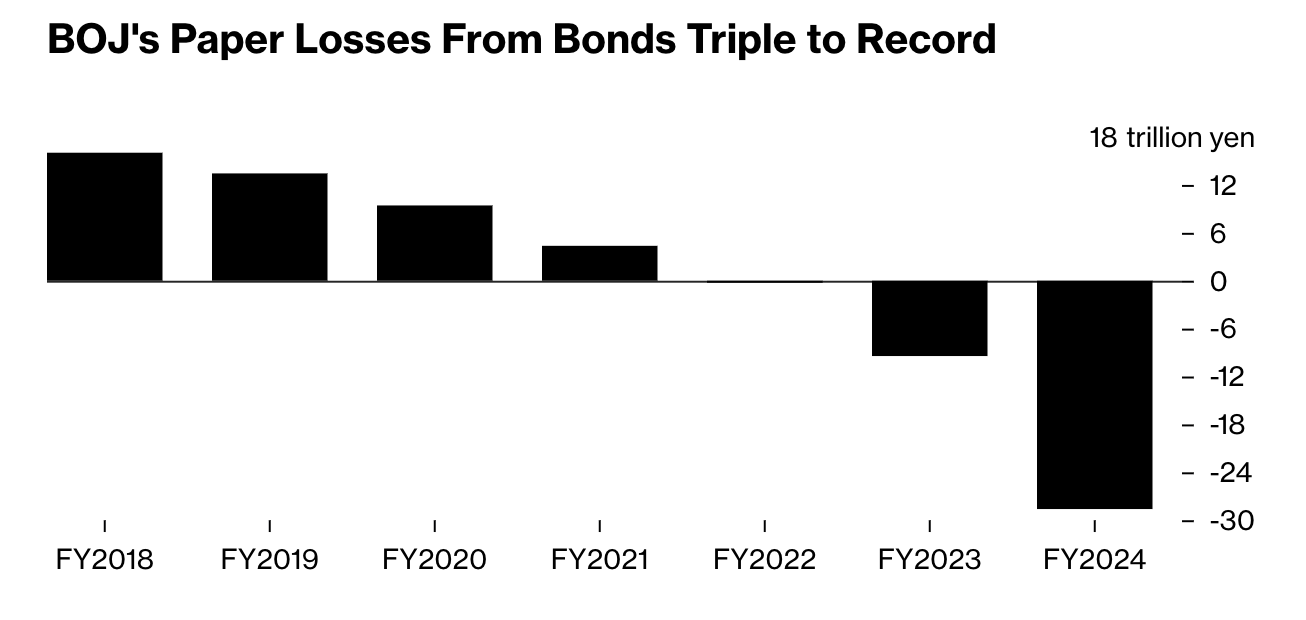

Bir zamanlar piyasa istikrarının koruyucusu olan Japonya Merkez Bankası, şimdi devlet tahvillerinde rekor seviyede, yaklaşık 198 trilyon ¥ (yaklaşık 198 milyar $) gerçekleşmemiş zararlarla karşı karşıya - sadece bir yılda üç kat artış. Bu sadece kağıt üzerinde bir kesik değil. Bu derin bir yara.

Etkiler burada bitmiyor. Japonya’nın en büyük hayat sigortası şirketleri, uzun süredir devlet borcu sahibi olanlar, sadece 2025’in ilk çeyreğinde gerçekleşmemiş 60 milyar ¥ zarar bildirdi - bu, bir yıl öncesine göre dört kat fazla. Yükselen getiriler finansal sistemi etkiliyor, bilanço değerlerini sessizce aşındırıyor ve likiditeyi sıkılaştırıyor.

Belki de en çarpıcı olanı: Japonya devlet tahvillerinin %52’den fazlası artık doğrudan BOJ tarafından tutuluyor. Son alıcı olan kurum ana sahip haline geldiğinde, sistem ürkütücü şekilde kendi kendine referans veren ve tehlikeli derecede kırılgan görünüyor.

Dünyanın iyi bildiği bir borç oyun kitabı

Japonya’nın ekonomik hikayesi birçok açıdan benzersiz - hızla yaşlanan nüfus, deflasyonist zihniyet ve uzun vadeli planlama eğilimi. Ancak oyun kitabı - düşük faiz oranları, yoğun tahvil alımları ve artan kamu borcu - hiç de izole değil.

Aslında, oldukça tanıdık gelmeye başladı. ABD’de 10 yıllık Treasury getirileri 2020’den bu yana %500’den fazla arttı.

Bankalar gerçekleşmemiş 500 milyar dolardan fazla tahvil zararı taşıyor. Bütçe açığı artıyor. Ve merkez bankalarının bilançoları yıllarca süren teşviklerden dolayı hala şişkin. ABD, Japonya’nın %260 borç/GSYİH oranına ulaşmamış olsa da hızla ilerliyor - ve daha az mazeretle.

Küresel tahvil piyasası likiditesi

Japonya’da olanlar sadece Japonya ile ilgili değil. Bu, güvenin azalmaya başladığında - hükümetlerin borçlarını her zaman ödeyebileceği vaadinin artık kesin bir bahis gibi görünmediğinde - ne olduğunun bir işareti.

Piyasa likiditesi kuruyor. Bloomberg’in Devlet Tahvili Likidite Endeksi 2008 krizinde görülen seviyelerin altına düştü ve yatırımcılar bunu fark ediyor. Altın ve Bitcoin sadece spekülasyonla değil, eski para sisteminin kurallarının gevşeyebileceği korkusuyla yükseliyor.

Bu an aynı zamanda uzun süredir kabul edilen inançları da sorgulatıyor. On yıllardır ekonomistler, faiz oranları düşük kaldığı sürece yüksek borç seviyelerinin yönetilebilir olduğunu savunuyordu. Ancak Japonya politika faizini %0,50’de tutarken, tahvil getirileri %3,1 civarında seyrediyor; bu Almanya ile aynı seviyede, oysa Almanya’nın borç yükü çok daha düşük. Bu uyumsuzluk daha derin bir şeyin işareti: güven eriyor.

Piyasaların gönderdiği mesaj

Japonya’nın tahvil piyasası dünyaya gerçek zamanlı bir ders veriyor - politika yapıcılar ve yatırımcılar için iyi bir çalışma konusu. Bir ülke uzun süre yüksek borç ve düşük faiz oranlarıyla yaşayabilir… ta ki artık yaşayamaz hale gelene kadar. Getiriler yükseldiğinde, geri besleme döngüsü başlar: kayıplar artar, güven azalır ve likidite buharlaşır.

ABD gibi ekonomiler için gerçek uyarı sadece sayılarda değil - seyirde. Sistemleri ayakta tutan araçlar - tahvil alımları, ultra düşük faizler ve mali genişleme gibi - şimdi riskleri artırıyor olabilir. Ve geçmişten farklı olarak, temiz bir çıkış yolu yok.

USDJPY fiyat görünümü

Uzmanlara göre, Japonya’nın tahvil piyasasındaki düşüş izole bir olay ya da geçici bir dalgalanma değil. Bu, küresel finansal düzen için bir stres testi ve bu düzenin ne kadar kırılgan olabileceğini ortaya koyuyor. Dünyanın ikinci en büyük tahvil sahibi sarsılmaya başladığında, diğerleri de dikkat etmeli.

Bu panik meselesi değil. Hazırlık meselesi. Çünkü Japonya’nın hesaplaşması başladıysa, asıl soru ABD ve diğerlerinin de bir hesaplaşma yaşayıp yaşamayacağı değil, ne zaman yaşayacağıdır. Bu arada, USDJPY paritesi yükselmeye devam ediyor; bu, yatırımcı endişelerini ve ABD ile Japonya tahvil getirileri arasındaki açılan farkı yansıtıyor.

Yazım sırasında, parite hala oldukça yükseliş eğiliminde ve 4 aylık konsolidasyondan çıkıyor. Hacim çubukları, satıcıların son birkaç gündür neredeyse hiç direnç göstermediğini gösteriyor; bu da parite için daha fazla yukarı yönlü hareketin yolunu açabilir. Daha fazla yükseliş görürsek, fiyatlar 149,93 direnç seviyesinde dirençle karşılaşabilir. Tersine, düşüş olursa, fiyatlar 146,100 ve 144,200 destek seviyelerinde destek bulabilir.

Feragatname:

Alıntılanan performans rakamları gelecekteki performansın garantisi değildir.