Gold 儲備正成為全球風險的新錨點嗎?

暫且忘掉科技股和國債殖利率。 真正撼動全球金融的故事主角並不光鮮亮麗 — 它沉甸甸的,金黃色,已有數千年歷史。 曾被塵封於金庫深處的 gold,如今可能正強勢回歸,成為各國央行戰略的核心。

隨著 euro 失去全球第二大儲備資產的地位,而 gold 連續第三年被各國央行搶購超過一千公噸,這看起來不再是趨勢,而更像是場靜悄悄的革命。

在通膨衝擊、制裁和地緣政治緊張局勢加劇的時代,gold 不再只是避險工具。 它越來越像是動盪世界中的新錨點。

Gold 悄悄超越 euro

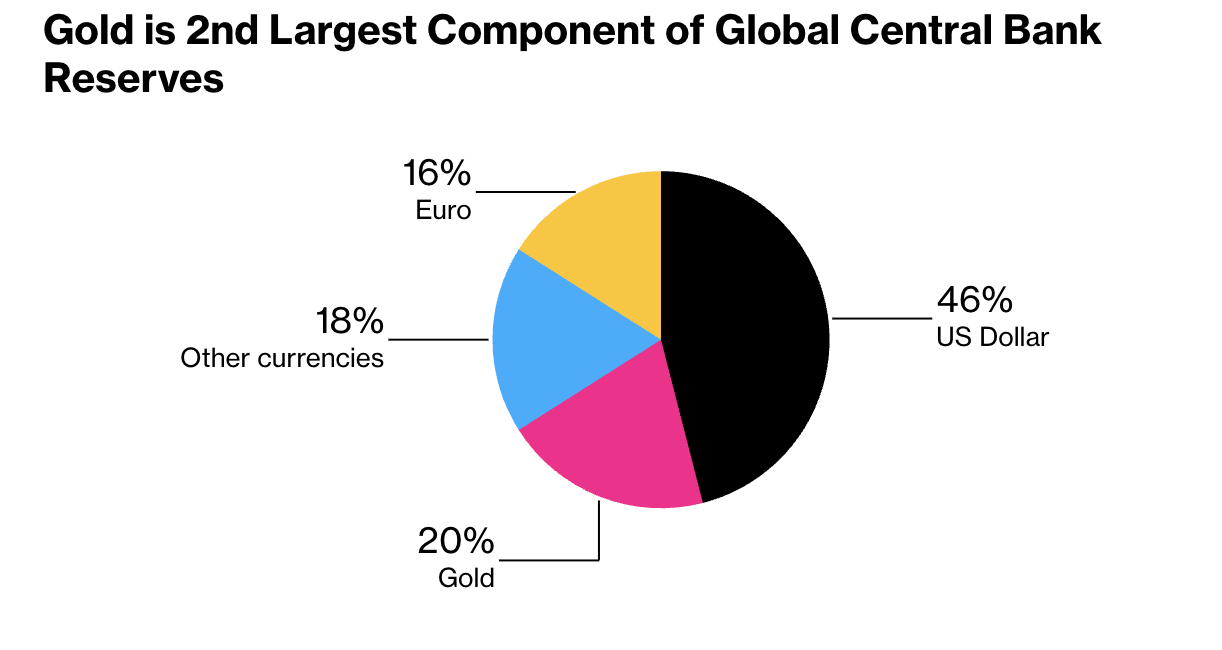

根據歐洲央行 (ECB) 的最新報告,gold 目前佔全球央行儲備的 20%,份額超過 euro 的 16%,僅次於 U.S. dollar 的 46%。 這一轉變的規模令人震驚。

2024 年,各國央行連續第三年購買了超過 1,000 公噸 gold。 這相當於 2010 年代年均購買量的兩倍,約佔全球全年 gold 產量的五分之一。 這也使官方 gold 儲備增加至 36,000 公噸,幾乎回到了二戰後 Bretton Woods 體系時期的高點,當時各國貨幣與 dollar 掛鉤,dollar 則與 gold 掛鉤。

所以沒錯,全球金融根基正在傾斜,而 gold 突然成為這一切的中心。

Gold 作為避險資產及其他

確實,gold 價格一直在上漲。 2023 年 gold 價上漲了 30%,2024 年又上漲了 27%,近期更創下每盎司 $3,500 的歷史新高。 但這不僅僅關乎豐厚的回報。

Gold 日益吸引人的原因在於其不受任何政府束縛,不承擔交易對手風險,也不會像法定儲備那樣被凍結、制裁或操縱。

最後一點尤為重要。 2022 年俄烏戰爭爆發後,西方凍結了俄羅斯央行約 $2800 億儲備。 這事件讓許多新興經濟體感到震驚。 突然之間,將財富以外匯形式存放的想法開始顯得像賭博。 另一方面,gold 呢? 沒有任何附加條件。

這一觀念迅速傳播開來,在新興和發展中國家尤為明顯。 歐洲央行指出,在人們對 dollar、euro 和其他主要貨幣的持久性日益懷疑的情況下,這些國家現在將 gold 視為抗制裁資產,也是更值得信賴的替代方案。

Gold 市場趨勢

歷史上,gold 價格與實際殖利率呈現反向走勢。殖利率上升時,gold 價格下跌。 但這種關係自 2022 年初以來已經瓦解。 有甚麼變化?

市場如今不再僅將 gold 視為簡單的通膨對沖工具,更把其看作對抗全球動盪的避險手段:戰爭、制裁、貿易分裂,以及日益加劇的貨幣武器化風險。

最近的市場資料支援這一點。 5 月份美國 消費者物價指數 (CPI) 低於預期,顯示通膨放緩,gold 價格隨之飆升,突破 $3,350,短暫觸及 $3,380 後盤整。

交易者押注聯準會將在九月降息,通常這會提振 gold 等無收益資產。

再加上接近四天低點的 U.S. dollar 指數 (DXY) 下跌,以及美國 國債殖利率下降了五個基點,這些因素為 gold 提供了更多助力。

地緣政治、關稅與貿易談判:推動 gold 飆升的催化劑

除了通貨膨脹之外,其他全球不確定因素也使 gold 需求保持旺盛:

- 中東局勢再次緊張,Trump 總統警告伊朗在核談判中變得更加咄咄逼人。

- 美中貿易談判持續拖延,雖然框架協議已達成,但仍需 Trump 和 Xi Jinping 簽署確認。

- 即使是美國 國內的政治局勢和關稅問題也讓市場緊張不安,進一步推動了避險需求。

簡而言之,全球情緒緊張,而 gold 在這種環境中表現強勁。

Gold 買盤是在放緩,還是只是暫時休息?

雖然央行購買規模龐大,但有跡象顯示可能暫時趨緩。 根據 World Gold Council 和 ING 的資料,2025 年第一季 gold 購買量較上季下降了 33%,其中中國的購買速度明顯放緩。

但分析師暫時還沒有發出警報。 正如 RBC Brewin Dolphin 的 Janet Mui 所說:"鑑於 gold 價格的強勁上漲走勢,其買盤動能可能會放緩。 但從長遠來看,不確定的地緣政治背景以及對多元化的需求將支援 gold 作為儲備資產的累積。 "

換句話說:各國央行可能會暫停,但並不會就此退出。 這一長期信任 gold 的趨勢仍然穩固不變。

嗯,情況看起來確實如此。 如今,其持有程度已超過 euro,正逐步回升至冷戰時期的儲備層級,並被用作應對全球大國博弈風險的防護盾。

Gold 作為一個既不支付利息又需要儲存空間的資產,正在證明其依然扮演著重要角色 — 不僅僅是財富的舊時代象徵,更是這個動盪且難以預測世界中的新錨點。

Gold 價格預測

撰寫本文時,隨著價格接近主要阻力區,Gold 面臨一些拋售壓力 - 暗示價格下跌。 然而,交易量橫條圖顯示買盤壓力占主導地位,賣方幾乎沒有反應 — 暗示價格可能會上漲。 如果上漲趨勢成真,買家可能會在 $3,400 價位受到支撐,突破該層級後,可能會在 $3,500 歷史最高點遇到阻力。 相反,如果出現下跌,價格可能會在 $3,245 和 $3,170 價位取得支撐。

立即使用 Deriv MT5 帳戶開始交易 gold 期貨。

免責聲明:

本部落格文章所包含的資訊僅供教育用途,不可視為財務或投資建議。 資訊可能會過時。 建議在做出任何交易決策之前先自己進行研究。 所引用的效能資料並不能保證未來的效能。