미국의 관세 수입이 증가함에 따라 유가가 하락할까요, 지정학적으로 반등할까요?

.webp)

애널리스트들에 따르면 원유는 지정학적 반등보다 60달러까지 하락할 가능성이 더 높습니다.미국의 관세 수입 증가로 연방 적자는 줄어들고 있지만, 글로벌 성장 둔화와 연료 수요 약화가 초래되고 있습니다.석유 재고는 증가하고 있으며 OPEC+ 및 비 OPEC 생산국의 공급은 여전히 견조합니다.

이스라엘의 카타르 파업부터 미국의 관세 및 러시아 원유에 대한 제재 위협에 이르기까지 지정학적 위험이 단기적으로 가격을 지지하고 있지만 펀더멘털은 공급 과잉을 가리킵니다.따라서 큰 혼란으로 인해 시장이 긴축되지 않는 한 60달러의 하락 테스트가 주요 리스크로 작용합니다.

주요 시사점

- WTI 원유는 약 63달러이며 하락 위험은 60달러까지 증가하고 있습니다.

- 미국의 관세 수입 급증은 연방 적자를 3천억 달러 줄이지만 글로벌 성장을 둔화시켜 석유 수요를 약화시킵니다.

- 이스라엘의 카타르 공격은 걸프 안보 문제를 야기하여 위험 프리미엄을 부과합니다.

- 트럼프는 인도와 중국을 겨냥하여 러시아 석유 흐름에 대한 새로운 제재와 관세를 부과합니다.

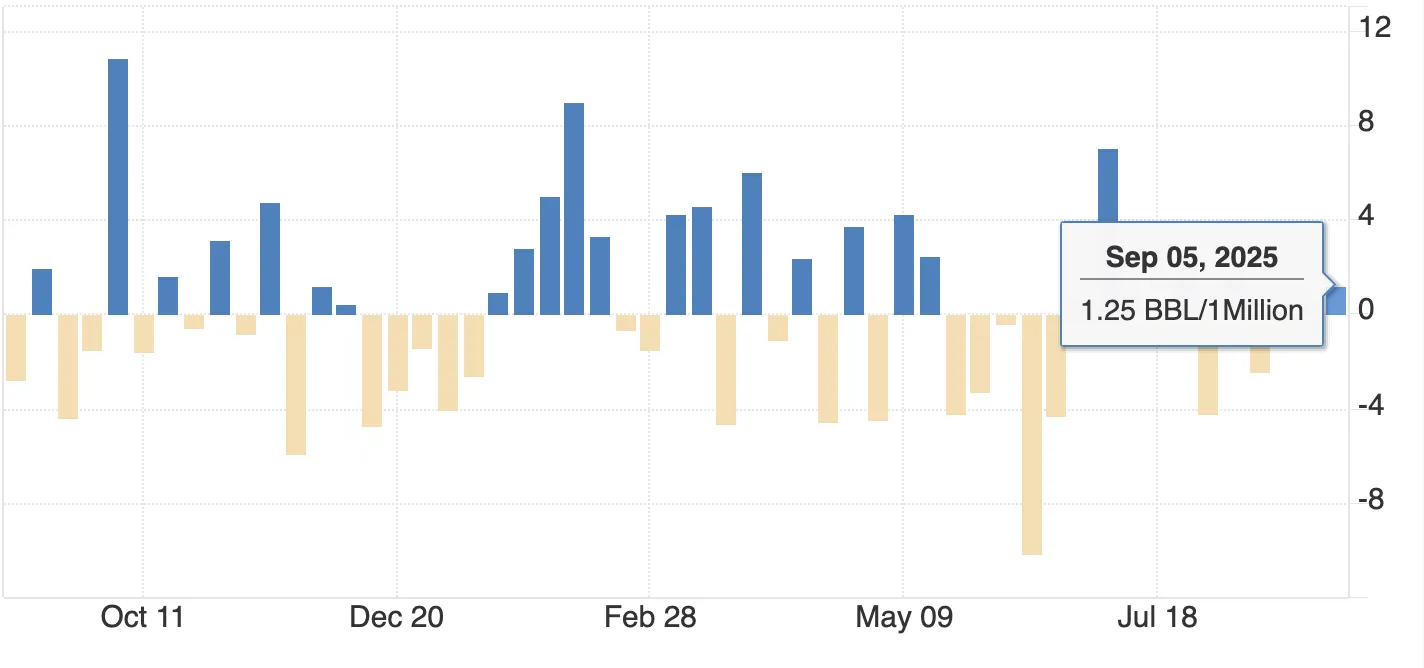

- 미국 재고가 125만 배럴 증가하여 공급 압력이 가중되고 있습니다.

- OPEC+는 생산량을 완만하게 증가시켰지만 미국, 브라질, 가이아나의 생산량 증가는 여전히 견조합니다.

펀더멘털은 가격 하락을 가리킵니다

유가 펀더멘털 패턴은 여전히 약세입니다.

재고 증가: 9월 5일로 끝나는 주간의 API 데이터에 따르면 미국 원유 재고가 125만 배럴 증가한 것으로 나타나 공급이 수요를 앞서고 있음을 확인할 수 있습니다.

일반적인 시장에서는 이러한 상황이 가격에 큰 영향을 미치기 때문에 트레이더들은 이미 추가 상승에 대해 신중을 기하고 있습니다.

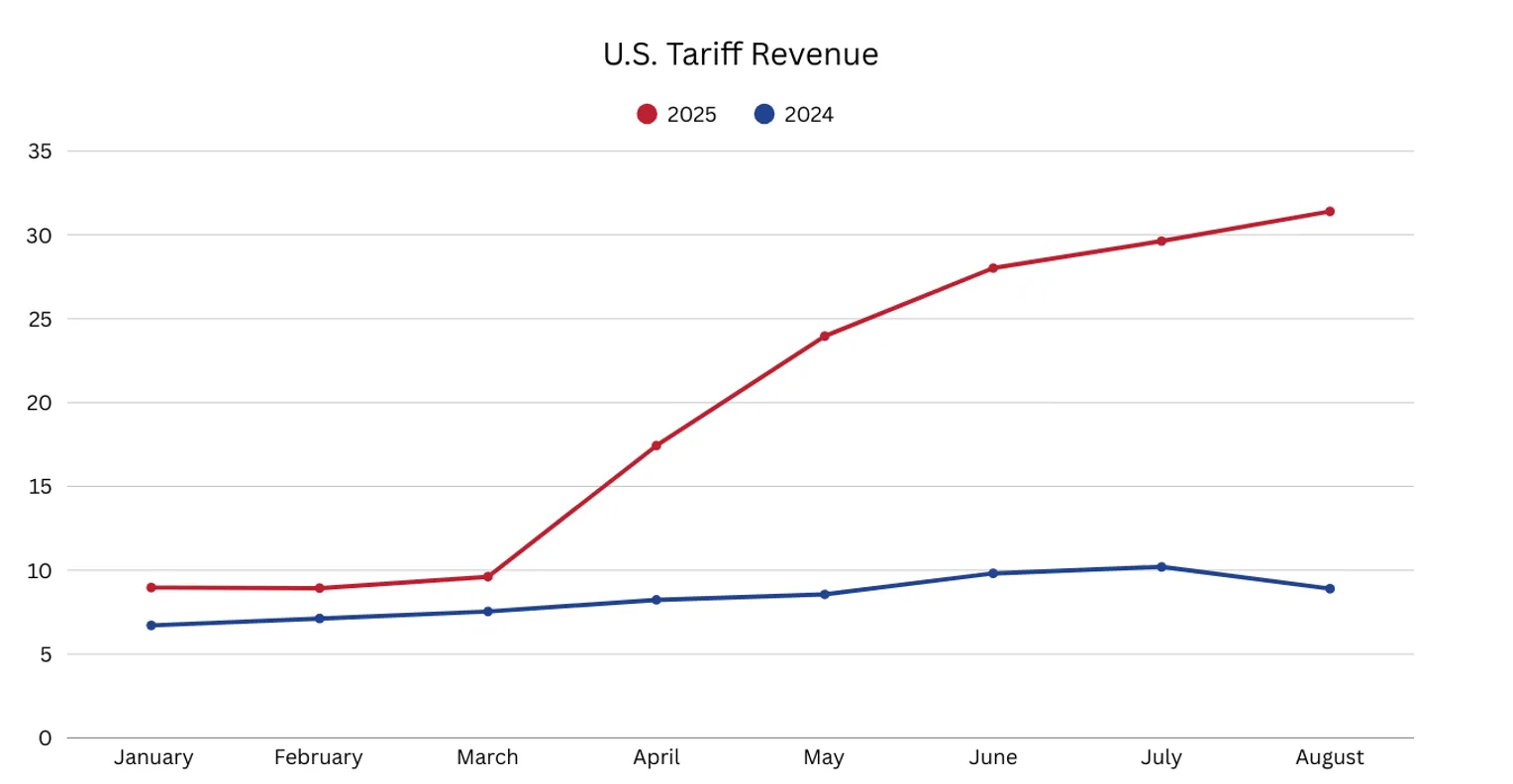

수요 증가세가 약화되고 있습니다. 미국의 8월 관세 수입이 314억 달러, 전년 대비 1,836억 달러로 급증하면서 적자는 줄어들었지만 세계 무역은 둔화되고 있습니다.

보고서에 따르면 무역 파트너의 보복으로 인해 소비자 신뢰가 저하되고 산업 활동이 감소하여 연료 사용이 지연되고 있습니다.2025년 세계 GDP 전망치는 0.5% 포인트 하향 조정되었으며, 미국의 성장률도 약세를 보이면서 이는 석유 수요 감소에 직접적인 영향을 미칩니다.

공급 증가율은 여전히 견고합니다.

- OPEC+는 주말 동안 예상보다 적은 생산량 인상을 발표했지만 여전히 시장에 배럴을 늘리고 있습니다.

- 미국, 브라질, 가이아나가 이끄는 비 OPEC 생산국들은 계속해서 생산량을 늘리고 있습니다.미국에서는 기술 중심의 효율성 향상으로 굴착 장치 수를 줄인 상태에서도 기록적인 생산량을 기록할 수 있습니다.

- 이러한 증가세를 종합하면 수요 완화에도 불구하고 시장 공급은 양호합니다.

이러한 추세는 특히 9월까지 재고가 계속 증가할 경우 WTI가 배럴당 60달러를 시험할 것으로 보입니다.

석유 시장 지정학적 리스크는 단기적인 지원을 제공합니다

펀더멘털 부진에도 불구하고 지정학적 리스크가 지지선을 제공하면서 급격한 매도세를 막고 있습니다.이스라엘의 카타르 파업은 드물고 불안정한 사건이었습니다.이스라엘은 화요일 도하에서 하마스 지도부를 목표로 삼았으며, 하마스는 다섯 명의 사상자를 냈다고 보고했다.

카타르는 중동에서 가장 큰 미군 기지를 보유하고 있으며 평화 회담의 주요 중재자로 활동해 왔습니다.이번 파업으로 시장이 흔들리면서 유가는 거의 2% 상승한 후 미국 관리들이 공격의 재발 가능성을 경시한 후 상승폭이 축소되었습니다.하지만 이번 사건으로 인해 걸프만의 불안정성에 새로운 리스크 프리미엄이 불어닥쳤습니다.

러시아 석유 흐름에 대한 미국의 압력도 초점이 맞춰지고 있습니다.로이터 통신에 따르면 트럼프는 모스크바의 원유 수출에 대한 추가 규제를 추진하면서 인도와 중국이 러시아 원유를 계속 구매할 경우 100% 관세를 부과할 것을 요구했습니다.

인도는 이미 50% 의 관세를 부과하고 있습니다.이러한 조치가 시행되면 러시아 수입이 감소하고 주요 구매자로의 흐름이 중단되어 글로벌 유가가 상승할 수 있습니다.현재 인도와 중국은 서방의 압력에 저항해 왔지만, 위협만으로도 심리를 부양하기에 충분합니다.

관세와 달러는 상황을 복잡하게 만듭니다

미국 관세 수입 증가가 재정적으로 미치는 영향은 분명합니다.전년 대비 1,836억 달러의 징수액은 연말까지 3천억 달러를 초과하여 미국의 예산 적자를 비슷한 수준으로 줄일 수 있습니다.전망에 따르면, 이러한 재정 감면 조치는 미국 달러를 강세로 만들 수 있습니다.

그러나 유가의 경우 달러 강세는 양날의 검과 같습니다.

- 이로 인해 미국 외 지역의 구매자는 원유 가격이 높아져 수요가 감소합니다.

- 이는 현지 통화 기준으로 수입이 적은 수출업자들에게 압력을 가하고 있습니다.

무역 긴장으로 인한 글로벌 성장 둔화와 함께 관세 이야기는 공급보다 수요에 더 큰 영향을 미치고 있어 약세 가능성을 뒷받침합니다.

시장 영향 및 가격 시나리오

위험의 균형은 지속적인 변동성을 나타냅니다.

- 약세 시나리오: 펀더멘털이 지배적입니다.재고 증가와 수요 둔화로 WTI는 60달러까지 하락했고 2026년까지 흑자가 증가할 경우 위험은 50~55달러 범위로 확대됩니다.

- 강세 시나리오: 지정학이 활기를 띠고 있습니다.걸프만의 불안정성이나 러시아에 대한 미국의 가혹한 제재는 위험 프리미엄을 가중시켜 단기적으로 원유 가격이 65~70달러 근방에서 지지되고 있습니다.

- 기본 케이스: WTI가 60달러에서 70달러 사이에서 거래되는 푸시풀 시장으로, 펀더멘털보다는 헤드라인에 의해 방향성이 좌우됩니다.

유가 기술적 분석

63달러에 가까운 WTI의 현재 가격은 중요한 지지선인 61.40달러에 가깝습니다.이 지지대를 하향 이탈한다면 60달러까지 하락이 가속화될 수 있고, 지정학적 헤드라인이 반등하게 된다면 70달러와 75달러의 저항선을 시험할 수 있습니다.현재 거래량은 매도세가 활발하다는 것을 시사하며, 이는 매수자가 모멘텀을 가지고 개입하지 않는 한 지속적인 하락 압력을 나타냅니다.

투자에 미치는 영향

트레이더와 투자자의 경우 현재 설정은 단기 전술 거래에 유리합니다.

- 지정학적 리스크가 일시적인 반등을 촉발할 경우 지지선 $61.40 근방에서 매수하는 것이 기회를 제공할 수 있습니다.

- 70~75달러 근방의 랠리를 매도하는 것은 펀더멘털이 전반적으로 약세를 보이고 수요가 둔화되는 것과 같습니다.

- 중기 포지셔닝은 2026년에 50~55달러 박스권을 시험하는 쪽으로 리스크가 쏠리는 등 공급 증가와 수요 전망 약화를 고려할 수 있을 것입니다.

효율적인 미국 셰일 및 저비용 생산자와 연계된 에너지 주식은 성과를 능가할 수 있지만 고비용 해양 프로젝트는 여전히 취약합니다.원유 가격이 하락하더라도 정유 업체들은 높은 처리량을 통해 계속해서 이익을 얻을 수 있습니다.

고지 사항:

인용된 성능 수치가 미래의 성과를 보장하는 것은 아닙니다.