Золото против доходности Treasury в 2025 году: перестал ли работать классический хедж?

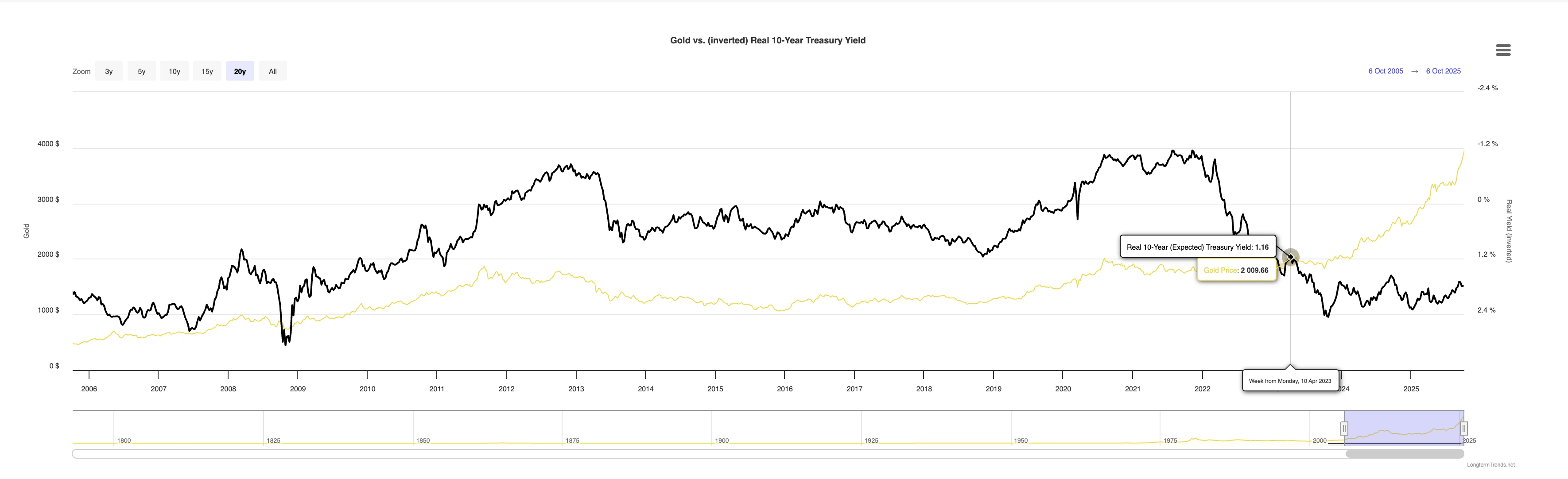

Долгосрочная обратная связь между золотом и доходностью казначейских облигаций США фактически прекратила существование в 2025 году. Драгоценный металл взлетел выше $4 000 за унцию, несмотря на стабилизацию доходности Treasury и ослабление доллара США. Такое расхождение сигнализирует о более глубокой смене глобальных настроений к риску: инвесторы больше не рассматривают государственные облигации США как надежный хедж. Вместо этого золото стало предпочтительным активом-убежищем на рынке, потрясённом долговыми проблемами, инфляционными рисками и фискальной неопределённостью.

Ключевые выводы

- Около $9,2 трлн рыночного долга США погашается в 2025 году, что вынуждает Министерство финансов рефинансировать рекордные объёмы облигаций на фоне слабого спроса.

- Федеральный дефицит, по прогнозам, достигнет $1,9 трлн, усиливая опасения по поводу неустойчивого долга и фискальной самоуверенности.

- Устойчивая инфляция и тарифные шоки повысили премию за срок по долгосрочным облигациям, из-за чего Treasury ведут себя больше как рисковые активы.

- Доллар США снизился, несмотря на высокую доходность, что отражает снижение доверия к фискальному положению правительства.

- Золото выросло на 52% с начала года, преодолев отметку $4 000, поскольку центральные банки и инвесторы переключились с облигаций на твёрдые активы.

Рынок доходности Treasury под давлением

Рынок казначейских облигаций США пережил один из самых сложных годов за последние десятилетия. Волна погашения долга — примерно $9,2 трлн, большая часть которого приходится на первую половину года — вынудила правительство быстро выпускать новые ценные бумаги. Спрос со стороны инвесторов не поспевал, что привело к масштабным распродажам и росту доходности, особенно по долгосрочным облигациям.

Одновременно фискальный дефицит вырос до $1,9 трлн, усиливая опасения, что рост государственных расходов ухудшит долгосрочную устойчивость долга. Инвесторы требовали более высокую доходность за владение долгом США, фактически переоценивая Treasury как более рискованные, а не защитные активы.

Ситуацию усугубили технические и политические шоки — включая изменения в торговой политике США и тарифах — которые исказили ценообразование и повысили премию за срок. Такое сочетание избыточного предложения, инфляционных опасений и фискальных рисков сделало Treasury более волатильными, чем когда-либо с 2020 года.

Золото как актив-убежище заполняет вакуум

Обычно распродажа Treasury приводит к укреплению доллара США и давлению на золото. Но 2025 год полностью изменил этот сценарий. Доллар снизился вместе с облигациями, что выявило кризис доверия к фискальной надёжности США. Это открыло путь для золота занять защитную роль, ранее принадлежавшую Treasury.

Инвесторы, управляющие фондами и центральные банки ускорили покупки физического золота и ETF, рассматривая металл как более надёжное средство сбережения в условиях, когда государственный долг выглядит уязвимым.

Результатом стало историческое ралли выше $4 000 за унцию, что стало лучшим показателем золота почти за пять десятилетий.

Золото против доходности казначейских облигаций США — сравнение результатов 2025 года

| Период (2025) | Цена золота (USD/унция) | Изменение золота (%) с начала года | Доходность 10-летних Treasury (%) | Изменение доходности (с начала года, б.п.) | Ключевой рыночный контекст |

|---|---|---|---|---|---|

| Начало января 2025 | 2 600 | — | 4,20 | — | Начало распродажи Treasury на фоне масштабного выпуска долга и опасений по поводу дефицита. |

| Март 2025 | 3 100 | +10,7 % | 4,15 | –5 б.п. | Золото растёт несмотря на стабильную доходность — ранний признак напряжённости хеджа. |

| Июнь 2025 | 3 500 | +25 % | 4,05 | –15 б.п. | Сохраняются инфляционные опасения; доходность немного снижается, золото резко растёт. |

| Сентябрь 2025 | 3 850 | +37 % | 4,12 | +7 б.п. | Золото и доходность растут вместе — хедж фактически перестаёт работать. |

| Октябрь 2025 | 4 004 (спот-закрытие 8 октября) | +42 % | 4,13 | +26 б.п. (с декабря 2024) | Доходность стабильна; золото держится на рекордных максимумах выше $4 000, подтверждая разрыв корреляции. |

Источники: World Gold Council (Mid-Year 2025 Outlook), Reuters (8 октября 2025), YCharts U.S. 10-Year Treasury Rate Series.

Данные подчёркивают, что золото и доходность теперь движутся синхронно. Рост золота на 42% при стабильной доходности около 4,1% подтверждает, что традиционная обратная корреляция — когда золото растёт при падении доходности — разрушена. Теперь оба актива реагируют на фискальную неопределённость и недоверие инвесторов к стабильности политики.

Последствия разрыва корреляции золото–Treasury

Разрыв хеджа золото–Treasury сделал рынки более волатильными и менее предсказуемыми. Доходность осталась высокой, а акции испытывают трудности с поиском стабильности на фоне кросс-активных корреляций, которые раньше компенсировали друг друга. Слабость доллара усилила инфляционные опасения, создав обратную связь, дополнительно поддерживающую спрос на золото.

Некоторые аналитики, однако, видят потенциал для разворота позже в 2025 году. Если экономика замедлится и Федеральная резервная система снизит процентные ставки, доходность может упасть и частично восстановить старую обратную связь. Но пока золото и Treasury движутся вместе — признак того, что структурная основа классического хеджа дала трещину.

Прогноз цены на золото 2025–2026

Аналитики расходятся во мнениях о дальнейшем развитии событий. Goldman Sachs прогнозирует, что золото может удержаться на рекордных уровнях, если фискальные риски сохранятся, в то время как некоторые стратеги считают, что снижение доходности на фоне возможной рецессии может ослабить давление на облигации во второй половине года.

Однако основная проблема — высокий объём выпуска долга, устойчивая инфляция и ослабевающее доверие к фискальному управлению США — указывает на долгосрочную перестройку. Treasury больше не рассматриваются как чистый актив-убежище; они стали частью рискованной среды. Золото же стало якорем стабильности в условиях неопределённости.

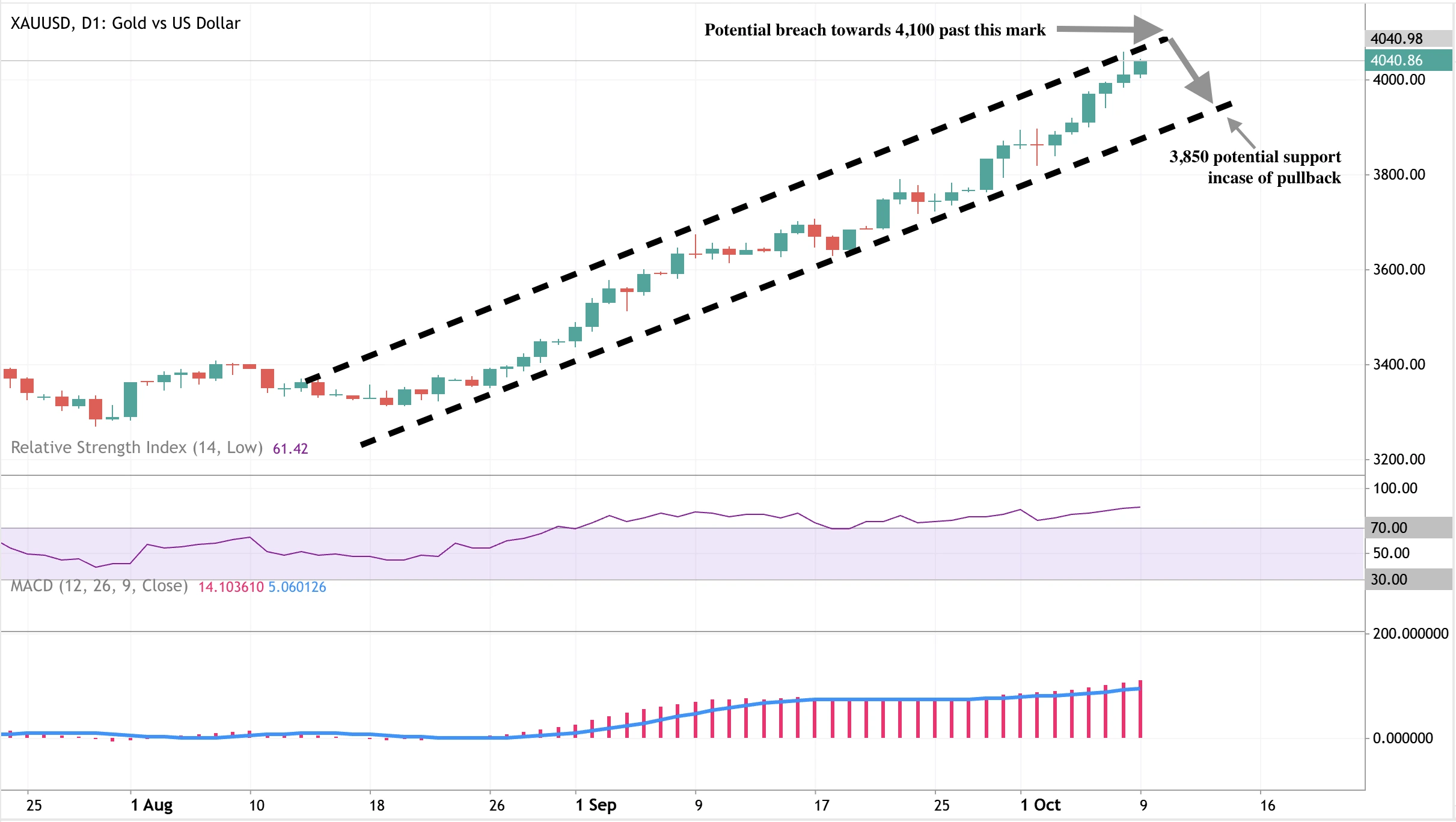

Технический анализ цены на золото

На момент написания наблюдается сильное давление покупателей на дневном графике. Однако приближение цены к верхней границе восходящего канала может указывать на возможный откат к нижней границе канала на уровне $3 850. Этот сценарий отката подтверждается тем, что RSI находится глубоко в зоне перекупленности. С другой стороны, MACD демонстрирует сильный бычий импульс. Решительный выход за текущие уровни может дать покупателям зелёный свет для достижения $4 100.

Инвестиционные последствия для золота

Для трейдеров и управляющих активами 2025 год сигнализирует о новой реальности хеджирования.

В краткосрочной перспективе золото, вероятно, будет консолидироваться выше $4 000, поддерживаемое устойчивым спросом со стороны центральных банков и потоками в активы-убежища. Если рецессия приведёт к снижению ставок, цены на облигации могут восстановиться — но золото, скорее всего, сохранит свою стратегическую привлекательность как защита от политических и кредитных рисков.

Среднесрочные позиции должны предполагать диверсифицированное присутствие в золоте на Deriv MT5, где трейдеры могут использовать мультипликаторы для управления кредитным плечом в условиях волатильности. Кроме того, использование таких инструментов, как калькулятор трейдера Deriv, поможет поддерживать дисциплину управления рисками по мере роста волатильности золота.

Торговые стратегии по золоту на платформах Deriv

Трейдеры на Deriv могут получить доступ к рынку золота через различные платформы, разработанные для разных стилей и целей торговли.

Наши платформы предоставляют доступ к спотовому золоту (XAU/USD) с конкурентными спредами от 0,3 пункта, глубокой ликвидностью и кредитным плечом до 1:1000 в зависимости от типа счёта и юрисдикции. Платформа поддерживает различные типы ордеров, продвинутые инструменты для построения графиков и встроенные индикаторы для технического анализа.

Трейдеры, желающие получить доступ к движениям цены на золото с контролируемым риском, могут использовать Deriv Multipliers, которые позволяют участвовать с кредитным плечом при фиксированном максимальном убытке. Этот продукт позволяет клиентам работать с краткосрочной волатильностью золота без традиционных требований к марже.

Для подготовки к сделкам и мониторинга позиций калькуляторы Deriv помогают пользователям определять размер контракта, требования к марже и стоимость пункта для золота и других инструментов. Дополнительные инструменты на всех платформах включают функции стоп-лосс и тейк-профит, что позволяет точно управлять ордерами и распределением капитала.

Отказ от ответственности:

Приведённые показатели доходности не гарантируют будущих результатов.