Ouro vs rendimentos do Treasury em 2025: Será que a cobertura clássica deixou de funcionar?

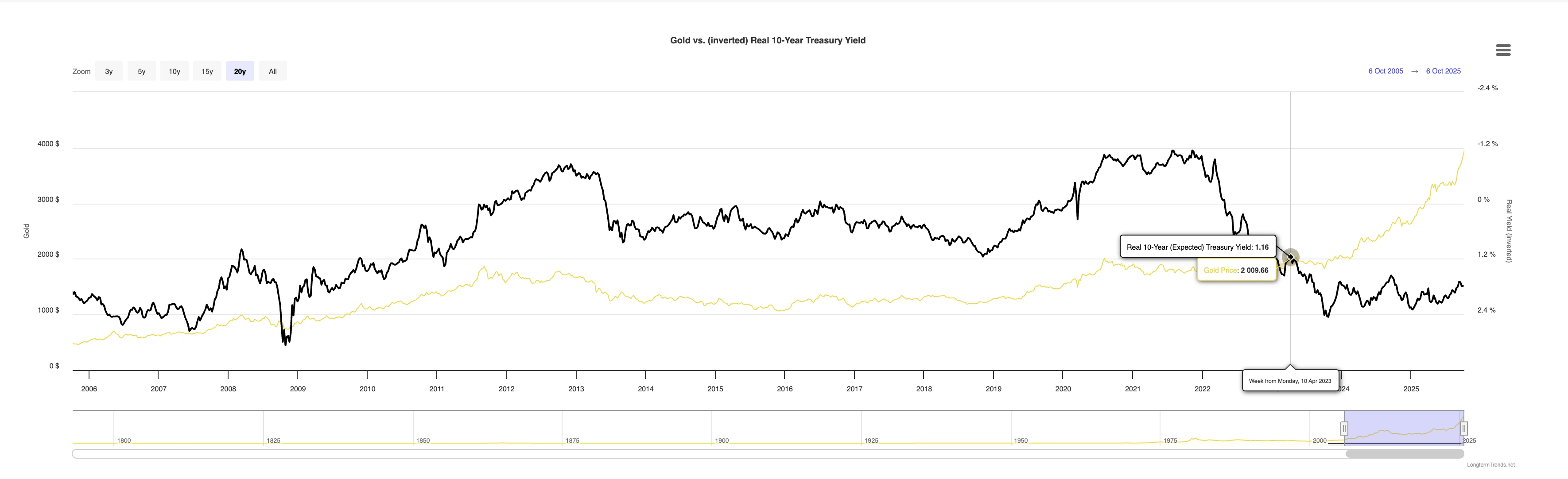

A relação inversa de longa data entre o ouro e os rendimentos do Treasury dos EUA deixou de funcionar efetivamente em 2025. O metal precioso disparou para além dos $4.000 por onça, mesmo com a estabilização dos rendimentos do Treasury e o enfraquecimento do dólar americano. Esta divergência sinaliza uma mudança mais profunda no sentimento de risco global: os investidores já não veem as obrigações do governo dos EUA como uma cobertura fiável. Em vez disso, o ouro tornou-se o ativo refúgio preferido num mercado abalado por preocupações com a dívida, risco de inflação e incerteza fiscal.

Principais destaques

- Cerca de 9,2 biliões de dólares em dívida negociável dos EUA vencem em 2025, obrigando o Treasury a refinanciar montantes recorde de obrigações num contexto de fraca procura.

- O défice federal deverá atingir 1,9 biliões de dólares, alimentando receios de dívida insustentável e complacência fiscal.

- A inflação persistente e choques relacionados com tarifas aumentaram o prémio de prazo das obrigações de longo prazo, fazendo com que os Treasuries se comportem mais como ativos de risco.

- O dólar americano desvalorizou mesmo com rendimentos elevados, refletindo a perda de confiança na posição fiscal do governo.

- O ouro subiu 52% desde o início do ano, ultrapassando os $4.000 à medida que bancos centrais e investidores migram de obrigações para ativos tangíveis.

Mercado de rendimentos do Treasury sob pressão

O mercado de Treasury dos EUA enfrentou um dos anos mais difíceis das últimas décadas. Uma vaga de dívida a vencer – cerca de 9,2 biliões de dólares, grande parte concentrada no primeiro semestre do ano – obrigou o governo a emitir novos títulos a um ritmo acelerado. O apetite dos investidores não acompanhou, levando a uma venda generalizada e ao aumento dos rendimentos, especialmente nas maturidades mais longas.

Ao mesmo tempo, o défice fiscal disparou para 1,9 biliões de dólares, alimentando receios de que o aumento da despesa pública agravasse a sustentabilidade da dívida a longo prazo. Os investidores exigiram rendimentos mais elevados para deter dívida dos EUA, reavaliando efetivamente os Treasuries como ativos mais arriscados do que defensivos.

A situação agravou-se com choques técnicos e de política – incluindo alterações na política comercial dos EUA e mudanças nas tarifas – que distorceram os preços e aumentaram o prémio de prazo. Esta combinação de excesso de oferta, receio de inflação e preocupação fiscal tornou os Treasuries mais voláteis do que em qualquer momento desde 2020.

Ouro como refúgio preenche o vazio

Normalmente, uma venda de Treasuries fortaleceria o dólar americano e pressionaria o ouro. Mas 2025 inverteu esse manual. O dólar caiu juntamente com as obrigações, expondo uma crise de confiança na credibilidade fiscal dos EUA. Isso abriu espaço para o ouro assumir o papel defensivo outrora ocupado pelos Treasuries.

Investidores, gestores de fundos e bancos centrais aceleraram as compras de ouro físico e ETFs, vendo o metal como uma reserva de valor mais fiável num ambiente em que a dívida garantida pelo governo parecia frágil.

O resultado foi uma valorização histórica acima dos $4.000 por onça, marcando o melhor desempenho do ouro em quase cinco décadas.

Ouro vs Rendimentos do Treasury dos EUA - Comparação de desempenho 2025

| Período (2025) | Preço do Ouro (USD/oz) | Variação % do Ouro (YTD) | Rendimento do Treasury a 10 anos (%) | Variação do Rendimento (YTD, bps) | Contexto-chave do Mercado |

|---|---|---|---|---|---|

| Início de janeiro de 2025 | 2.600 | — | 4,20 | — | Venda de Treasuries começa devido à forte emissão de dívida e receios de défice. |

| Março de 2025 | 3.100 | +10,7 % | 4,15 | –5 bps | Ouro valoriza apesar dos rendimentos estáveis – sinal precoce de stress na cobertura. |

| Junho de 2025 | 3.500 | +25 % | 4,05 | –15 bps | Preocupações com a inflação persistem; rendimentos aliviam ligeiramente enquanto o ouro dispara. |

| Setembro de 2025 | 3.850 | +37 % | 4,12 | +7 bps | Ouro e rendimentos sobem em conjunto – cobertura quebra efetivamente. |

| Outubro de 2025 | 4.004 (fecho spot 8 de outubro) | +42 % | 4,13 | +26 bps (desde dez 2024) | Rendimentos estáveis; ouro mantém máximos históricos acima dos $4.000, confirmando o desacoplamento. |

Fontes: World Gold Council (Mid-Year 2025 Outlook), Reuters (8 de outubro de 2025), YCharts U.S. 10-Year Treasury Rate Series.

Os dados sublinham como ouro e rendimentos agora se movem em conjunto. A valorização de 42% do ouro juntamente com rendimentos estáveis em torno de 4,1% confirma que a correlação inversa tradicional – em que o ouro sobe quando os rendimentos caem – colapsou. Em vez disso, ambos os ativos reagem agora à incerteza fiscal e à desconfiança dos investidores na estabilidade das políticas.

Consequências da quebra de correlação ouro–Treasury

A quebra da cobertura ouro–Treasury tornou os mercados mais voláteis e menos previsíveis. Os rendimentos mantiveram-se elevados, enquanto as ações lutam para encontrar estabilidade num contexto de correlações cruzadas que antes se anulavam. A fraqueza do dólar amplificou as preocupações com a inflação, criando um ciclo de feedback que reforça ainda mais a procura por ouro.

Alguns analistas, no entanto, veem potencial para uma reversão mais tarde em 2025. Se a economia abrandar e a Federal Reserve baixar as taxas de juro, os rendimentos podem cair e restaurar parcialmente a antiga relação inversa. Mas, por agora, ouro e Treasuries movem-se em conjunto – sinal de que a base estrutural da cobertura clássica está comprometida.

Previsão do preço do ouro 2025–2026

Os analistas continuam divididos quanto ao que se segue. O Goldman Sachs projeta que o ouro poderá manter-se próximo dos níveis recorde se os riscos fiscais persistirem, enquanto alguns estrategas acreditam que rendimentos mais baixos, resultantes de uma possível recessão, poderão aliviar a pressão sobre as obrigações no final do ano.

No entanto, a questão subjacente – elevada emissão de dívida, inflação persistente e confiança decrescente na gestão fiscal dos EUA – aponta para um reequilíbrio a longo prazo. Os Treasuries já não são vistos como um ativo refúgio puro; fazem parte do ambiente de risco. O ouro, por sua vez, tornou-se o pilar de estabilidade em tempos incertos.

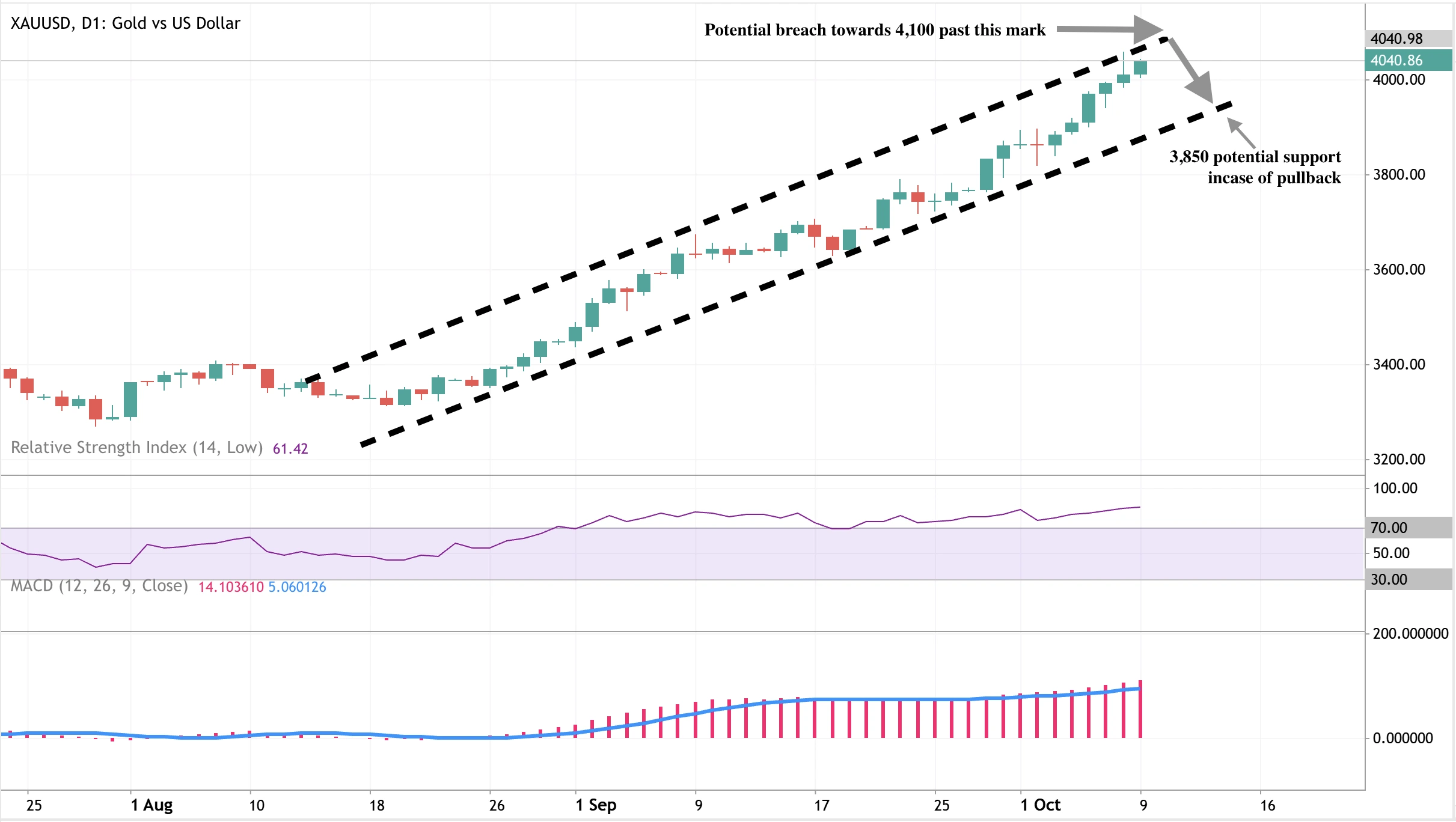

Perspetivas técnicas do preço do ouro

No momento da redação, observa-se forte pressão compradora no gráfico diário. No entanto, os preços a aproximarem-se do limite superior do canal ascendente podem indicar um possível retrocesso em direção ao limite inferior do canal nos $3.850. Esta narrativa de retrocesso é apoiada pelo RSI estar profundamente em território de sobrecompra. Por outro lado, o MACD mostra um forte momentum de alta. Um movimento decisivo acima dos níveis atuais pode dar luz verde aos compradores para apontar aos $4.100.

Implicações do investimento em ouro

Para traders e gestores de ativos, o cenário de 2025 sinaliza uma nova realidade de cobertura.

No curto prazo, o ouro deverá consolidar-se acima dos $4.000, sustentado pela procura contínua dos bancos centrais e fluxos de refúgio. Se uma recessão desencadear cortes nas taxas, os preços das obrigações podem recuperar – mas o ouro deverá manter o seu apelo estratégico como proteção contra riscos de política e crédito.

O posicionamento de médio prazo deve favorecer uma exposição diversificada ao ouro na Deriv MT5 , onde os traders podem usar multiplicadores para gerir a alavancagem em condições voláteis. Entretanto, utilizar ferramentas como a calculadora de trading da Deriv pode ajudar a manter uma gestão de risco disciplinada à medida que a volatilidade do ouro aumenta.

Estratégias de trading para ouro nas plataformas Deriv

Os traders na Deriv podem aceder ao mercado de ouro através de uma variedade de plataformas desenhadas para diferentes estilos e objetivos de trading.

As nossas plataformas oferecem acesso ao ouro spot (XAU/USD) com spreads competitivos a partir de 0,3 pips, liquidez profunda e opções de alavancagem até 1:1000, dependendo do tipo de conta e jurisdição. A plataforma suporta múltiplos tipos de ordens, ferramentas avançadas de gráficos e indicadores integrados para análise técnica.

Os traders que procuram exposição aos movimentos do preço do ouro com risco controlado podem usar os Multiplicadores Deriv, que permitem participação alavancada com uma perda máxima fixa. Este produto permite aos clientes envolverem-se com a volatilidade de curto prazo do ouro sem os requisitos tradicionais de margem.

Para ajudar na preparação das operações e monitorização de posições, as calculadoras de trading da Deriv ajudam os utilizadores a determinar o tamanho do contrato, requisitos de margem e valor do pip para ouro e outros instrumentos. Ferramentas adicionais disponíveis em todas as plataformas incluem funções de stop-loss e take-profit, permitindo uma gestão precisa das ordens e alocação de capital.

Aviso legal:

Os números de desempenho apresentados não garantem resultados futuros.