Les prix de l'argent atteignent des sommets de 14 ans, stimulant un rallye potentiel des matières premières

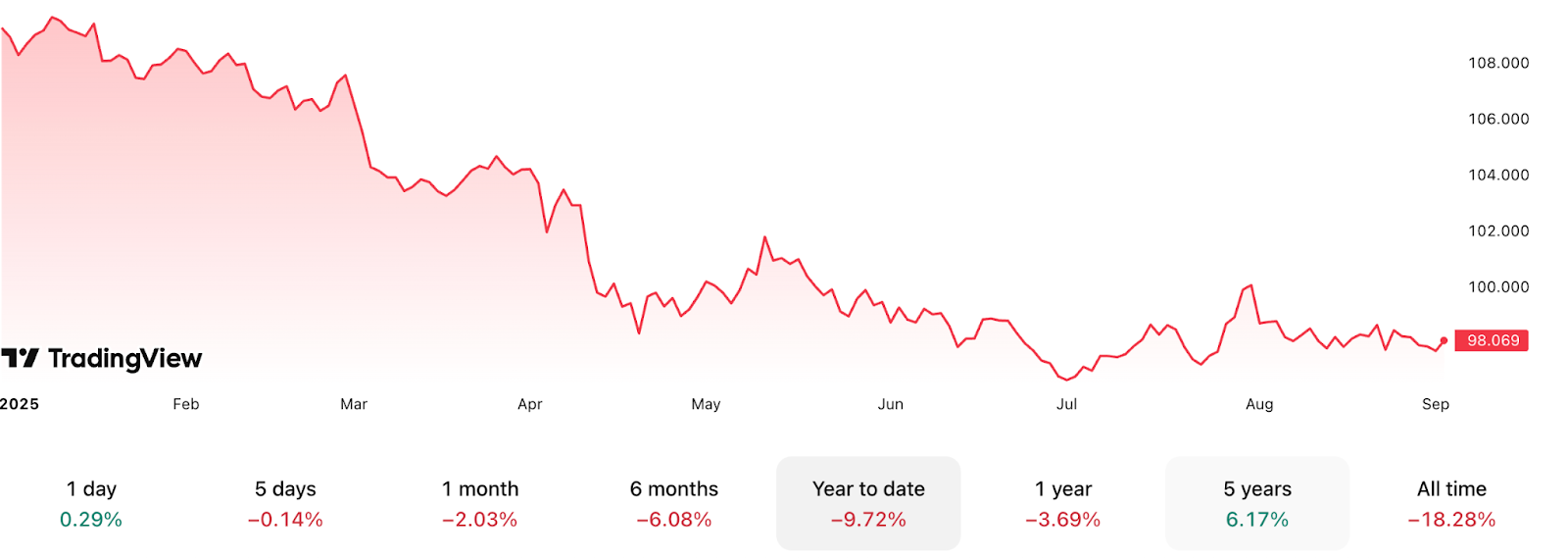

Les données montrent que l'argent a grimpé à 40,80 $ l'once en 2025, son plus haut niveau depuis 14 ans. Ce mouvement soulève une question cruciale pour les investisseurs. L'argent franchira-t-il le seuil des 50 $ ou s'arrêtera-t-il avant sa prochaine grande hausse ? Parallèlement, le ratio S&P 500 sur l'indice des matières premières a atteint un record de 17,27, montrant que les matières premières se négocient à l'un de leurs plus forts décotes par rapport aux actions depuis des décennies. Selon les analystes, cette divergence suggère qu'un rebond plus large des matières premières pourrait se dessiner, avec l'argent en première ligne.

Points clés

- L'argent se négocie à 40,80 $, en hausse de plus de 30 % depuis le début de l'année, sa meilleure performance depuis 2011.

- Le ratio S&P 500 sur l'indice des matières premières a triplé depuis 2022, signalant une surperformance extrême des actions par rapport aux matières premières.

- Le ratio or-argent reste élevé à 88, bien au-dessus de la moyenne à long terme de 60, indiquant une sous-évaluation persistante.

- La demande spéculative augmente, avec des positions nettes longues sur les contrats à terme sur l'argent en hausse de 163 % en 2025.

- L'argent fait face à un déficit d'approvisionnement persistant, l'Institut de l'argent rapportant un déficit de 184,3 millions d'onces en 2024.

- Les risques incluent un rebond du dollar américain, un ralentissement de la demande en Chine et des conditions de surachat à court terme.

Les matières premières semblent sous-évaluées par rapport aux actions

Le ratio S&P 500 sur l'indice des matières premières a atteint 17,27, l'une de ses lectures les plus élevées depuis des décennies. Depuis le marché baissier de 2022, les actions américaines ont bondi de 71 % tandis que l'indice mondial des prix des matières premières a chuté de 31 %.

La divergence dépasse désormais les niveaux observés lors de la bulle internet de 2000, une période marquée par une surévaluation des actions et un retournement ultérieur. Les cycles historiques montrent que lorsque ce ratio devient trop élevé, le capital se déplace souvent des actions vers les matières premières. Wells Fargo a déjà mis en garde les investisseurs contre une réduction de l'exposition aux actions, suggérant que les obligations de qualité et les allocations en matières premières pourraient offrir de meilleurs rendements ajustés au risque.

L'argent a franchi les 40 $ l'once, marquant une hausse record

L'argent a dépassé les 40 $ pour la première fois depuis septembre 2011, se consolidant autour de 40,80 $. Cette percée a été soutenue par un dollar américain plus faible - en baisse de 9,79 % depuis le début de l'année - et des attentes croissantes de baisses des taux de la Federal Reserve en septembre 2025.

Les marchés à terme montrent que les investisseurs se positionnent agressivement pour de nouveaux gains, avec des positions nettes longues en hausse de 163 % au premier semestre. Malgré ce rallye, l'argent reste sous-évalué par rapport à l'or, le ratio or-argent étant à 88 contre une moyenne historique d'environ 60. Cela implique un potentiel de hausse significatif si l'argent commence à réduire cet écart de valorisation.

La demande industrielle pour l'argent se distingue dans le complexe des matières premières

L'argent est unique car il se situe à la croisée de deux marchés : la demande industrielle et l'investissement refuge. L'utilisation industrielle continue de s'étendre, et l'argent est essentiel pour les panneaux solaires, les véhicules électriques et l'électronique pilotée par l'IA.

La transition mondiale vers les énergies renouvelables signifie que la consommation est appelée à croître, la fabrication de panneaux solaires à elle seule devant augmenter significativement la demande d'argent en 2025. Parallèlement, les tensions géopolitiques renforcent le rôle refuge de l'argent.

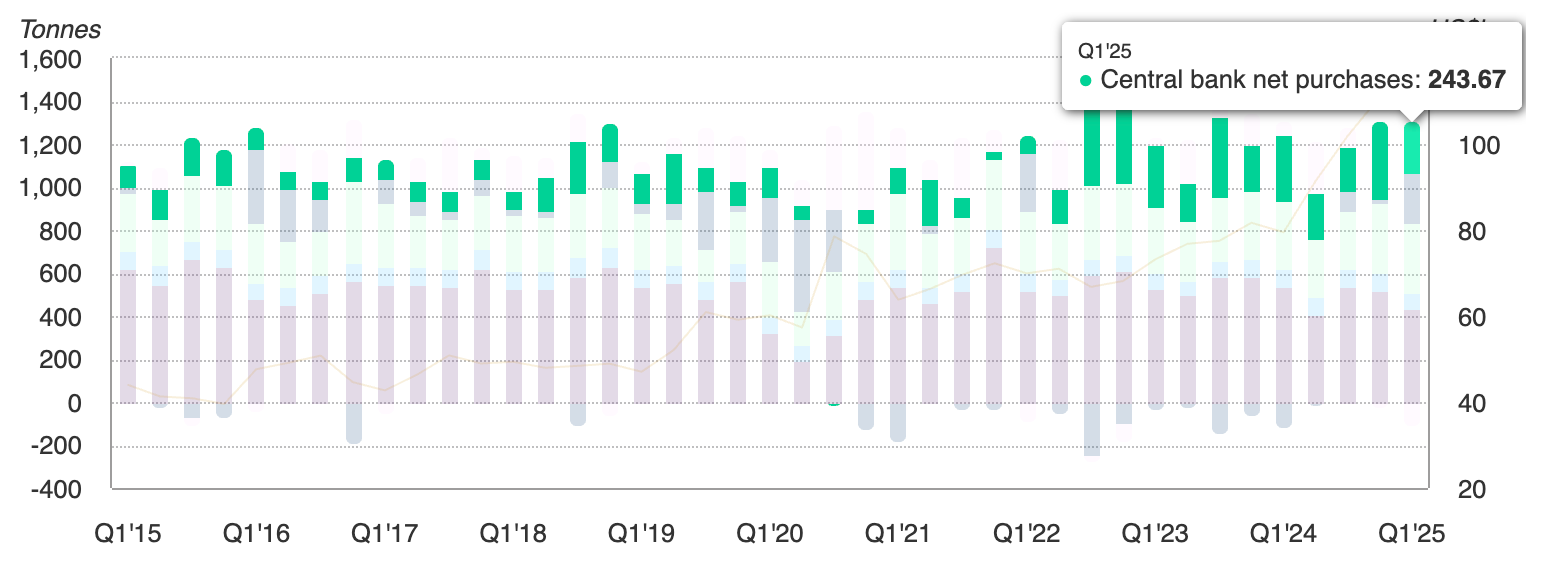

Les banques centrales ont ajouté 244 tonnes d'or au premier trimestre 2025, et l'argent suit souvent l'or lors des périodes de stress monétaire et politique.

Avec une inflation toujours au-dessus de 2 % et un assouplissement monétaire en perspective, l'argent bénéficie à la fois de facteurs structurels et cycliques de demande.

Risques liés au rallye

Le rallye de 30 % de l'argent depuis le début de l'année soulève des inquiétudes quant à des conditions de surachat à court terme. Les indicateurs techniques suggèrent que le marché pourrait connaître des replis avant d'entamer une nouvelle phase de hausse.

Un dollar américain plus fort reste un risque clé, en particulier si le DXY revient dans la fourchette 100–110. Un affaiblissement de la demande en Chine ou dans les économies avancées nuirait également au volet industriel de l'argent, notamment dans l'électronique et les énergies renouvelables. Ces risques suggèrent que le chemin vers 50 $ pourrait ne pas être linéaire, mais le contexte macroéconomique et l'équilibre offre-demande restent favorables.

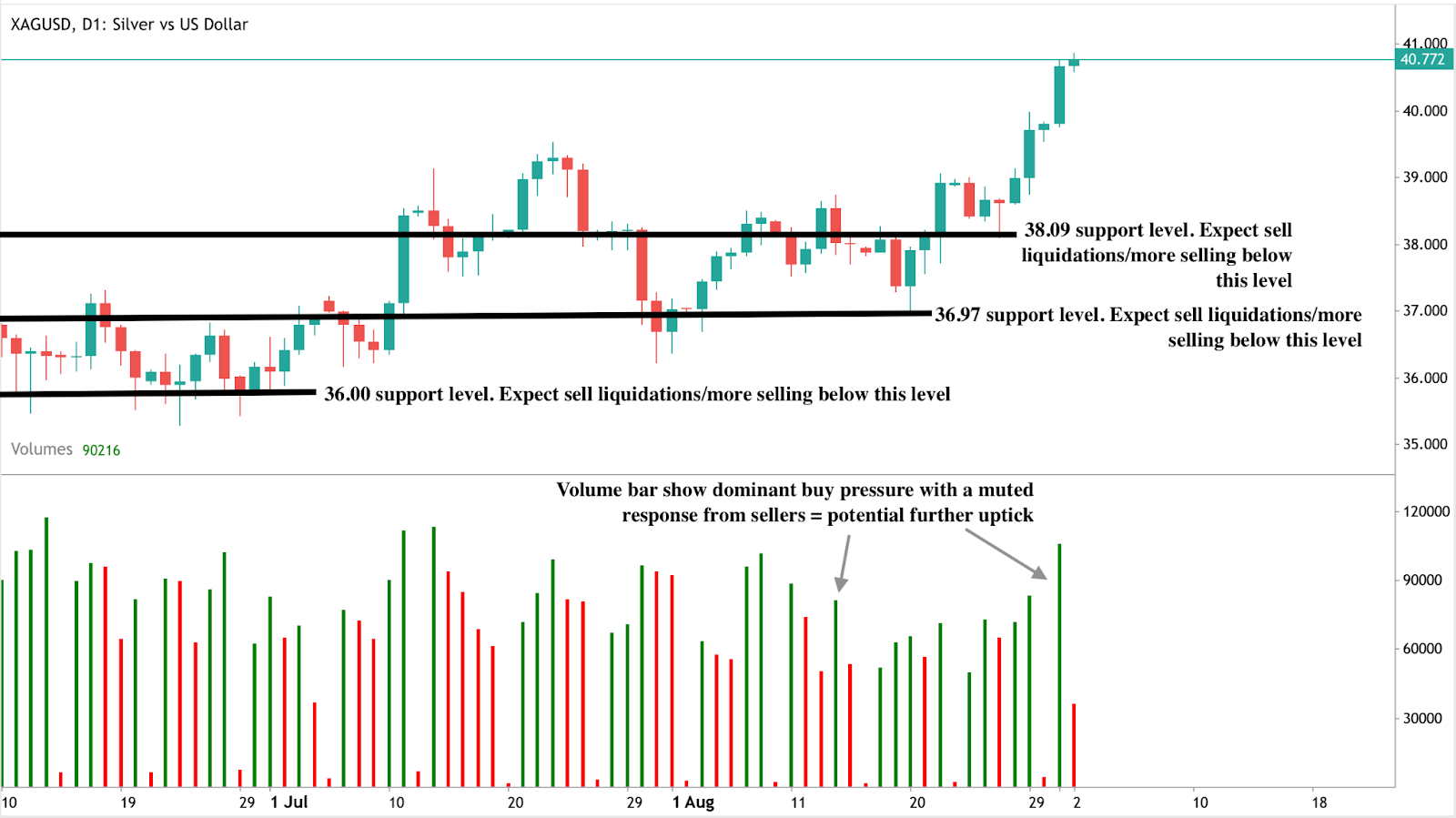

Analyse technique de l'argent

Au moment de la rédaction, l'argent est en phase de découverte de prix avec des sommets potentiels plus élevés en vue. Les barres de volume montrant une pression d'achat dominante soutiennent ce scénario haussier. Si le rallye se prolonge, le métal industriel pourrait tester les 45 $ en direction des 50 $. À l'inverse, si une pression vendeuse apparaît, le support immédiat se situe à 38,09 $, avec des replis plus profonds potentiellement maintenus à 36,97 $ et 36,00 $. Ces niveaux sont cruciaux pour les traders surveillant le risque baissier, car ils marquent les planchers où les acheteurs pourraient tenter de réintégrer le marché.

Implications pour l'investissement

Pour les traders, la cassure de l'argent au-dessus de 40 $ confirme un momentum haussier, mais la forte volatilité du métal rend la gestion des risques essentielle. Les stratégies à court terme peuvent se concentrer sur l'achat lors des replis près des niveaux de support à 38,09 $, 36,97 $ et 36,00 $, avec des objectifs haussiers à 45 $ et 50 $. Une percée au-dessus de 50 $ marquerait un changement structurel dans la tendance à long terme de l'argent et pourrait attirer davantage d'entrées spéculatives.

Pour les investisseurs à moyen et long terme, la sous-évaluation de l'argent par rapport à l'or et aux actions, combinée aux déficits structurels d'approvisionnement, soutient la détention d'exposition dans le cadre d'une allocation plus large aux matières premières. Les ETF liés à l'argent, les actions minières et les paniers de matières premières incluant métaux précieux et industriels offrent des moyens de capter la hausse.

Pour les gestionnaires de portefeuille, le ratio extrême S&P 500 sur l'indice des matières premières suggère qu'il pourrait être prudent de réduire l'exposition aux actions et de rééquilibrer vers des matières premières sous-évaluées. L'argent, avec son mélange unique de demande industrielle en croissance et de qualités refuge, se distingue comme un candidat de premier plan pour une surperformance si le prochain cycle des matières premières débute en 2025.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.