L'argent dépasse les 90 $: pourquoi la tendance ne fait que commencer

Selon les analystes, l’argent a fait plus que simplement établir un nouveau record. En franchissant pour la première fois de l’histoire la barre des 90 dollars l’once, le métal a poussé les marchés à réévaluer s’il s’agit simplement d’un élan de momentum ou de la première phase d’une tendance structurelle plus profonde. Les prix ont déjà progressé de plus de 25 % en 2026, portant la capitalisation boursière de l’argent au-dessus de 5 000 milliards de dollars et restaurant sa pertinence tant dans les récits macroéconomiques qu’industriels.

Ce qui distingue cette envolée, c’est le contexte. Une inflation sous-jacente plus modérée, des attentes croissantes de baisses de taux de la Fed, un resserrement de l’offre physique et une incertitude géopolitique grandissante se renforcent mutuellement. Lorsque ces forces s’alignent, l’argent atteint rarement un sommet dans le calme. La question la plus importante n’est plus de savoir comment l’argent a atteint 90 $, mais si les conditions qui le propulsent sont suffisamment solides pour porter les prix encore plus haut.

Qu’est-ce qui propulse l’argent ?

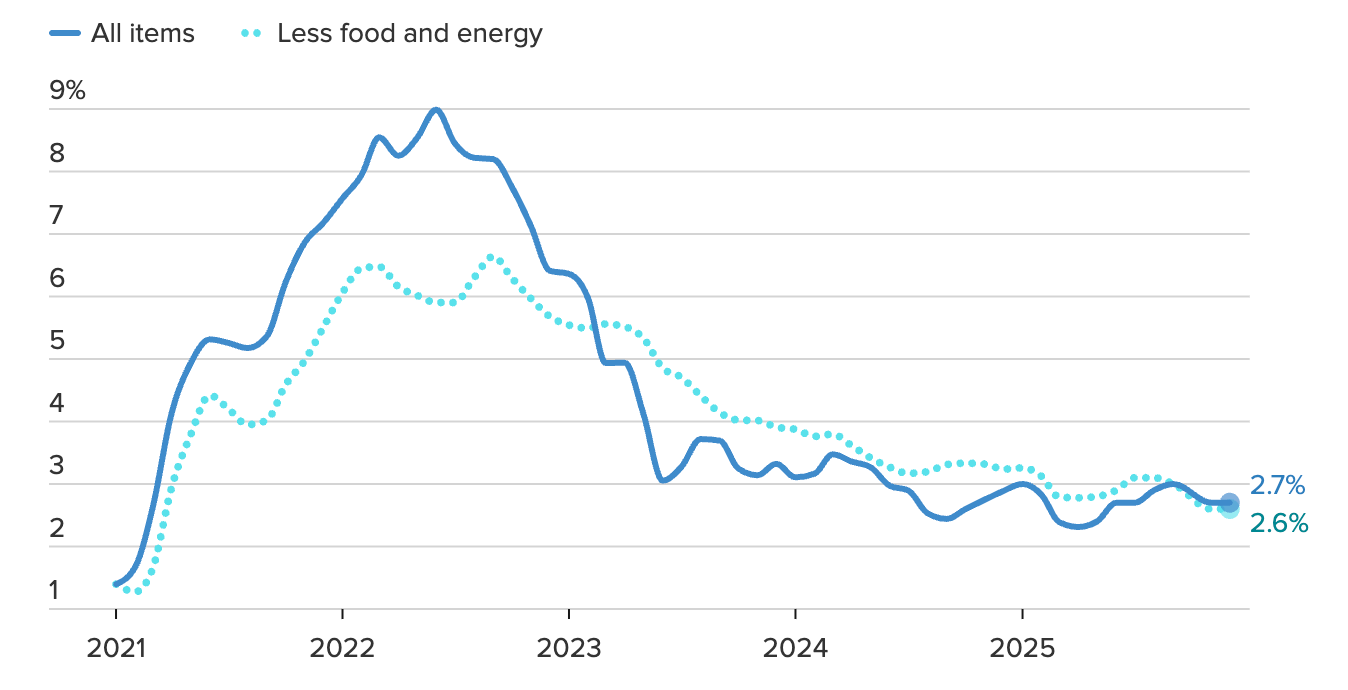

Le déclencheur macroéconomique immédiat est venu des données sur l’inflation américaine, qui ont maintenu le récit de la désinflation là où il compte le plus. L’indice Core CPI n’a augmenté que de 0,2 % sur un mois et de 2,6 % sur un an en décembre, un chiffre légèrement inférieur aux attentes, incitant les marchés à revenir à l’idée que l’assouplissement monétaire reste envisageable en 2026.

Les marchés à terme sur les taux anticipent désormais deux baisses de taux de la Fed cette année, avec une conviction croissante que l’assouplissement pourrait débuter d’ici la mi-année.

Cela importe car, comme l’or, l’argent ne génère pas de rendement. Lorsque les rendements réels baissent et que la liquidité devient moins attractive, le coût d’opportunité de la détention de métaux précieux chute fortement. Un dollar plus faible ajoute un soutien supplémentaire, poussant les matières premières libellées en dollars à la hausse. L’or a réagi en premier, franchissant les 4 630 $, mais l’argent a suivi avec plus de vigueur, les fonds de momentum et les traders court terme accélérant le mouvement au-delà du seuil psychologique des 90 $.

La géopolitique a ajouté une nouvelle urgence à la hausse. L’escalade des tensions impliquant l’Iran, ainsi que les critiques renouvelées de l’indépendance de la Fed par l’ancien président américain Donald Trump, ont déclenché des flux de refuge agressifs vers les métaux précieux (Source : Reuters, janvier 2026).

Lors de la séance asiatique, les volumes sur l’argent ont bondi à plus de 14 fois la moyenne quotidienne, tandis que les prix ont grimpé de plus de 7 % en séance, un schéma qui, selon les analystes, correspond davantage à une rotation institutionnelle qu’à une spéculation de détail.

Le double rôle de l’argent, à la fois comme valeur refuge monétaire et comme intrant industriel, tend à amplifier ces mouvements par rapport à l’or lorsque l’incertitude politique s’intensifie.

Pourquoi c’est important

La hausse de l’argent n’est pas qu’une couverture contre l’inflation. Elle reflète un changement plus large dans le comportement des investisseurs, à mesure que la confiance dans la prévisibilité des politiques s’effrite. Les pressions politiques sur les banques centrales, les inquiétudes budgétaires croissantes et les tensions géopolitiques persistantes ont ravivé la demande pour des actifs en dehors du système financier. L’argent profite de ce changement, notamment lorsque les investisseurs cherchent des alternatives à l’or.

Ce qui différencie le mouvement actuel, c’est que la demande de refuge se heurte à une rareté structurelle. BMI Research prévoit que le déficit du marché mondial de l’argent persistera au moins jusqu’en 2026, porté par des flux d’investissement soutenus, une demande industrielle robuste et une croissance limitée de l’offre. Contrairement à l’or, l’argent ne dispose pas de stocks hors sol profonds capables d’absorber facilement les chocs. Lorsque la demande s’accélère de façon inattendue, les ajustements de prix sont souvent rapides et marqués.

Cette interaction explique pourquoi l’argent a surperformé l’or lors de la hausse. Les analystes décrivent souvent l’argent comme se comportant comme de « l’or avec effet de levier » lors des périodes de stress macroéconomique. Lorsque l’incertitude monétaire et la tension sur l’offre physique coexistent, l’argent évolue rarement de façon discrète ou brève.

Impact sur l’industrie et les marchés

La hausse des prix de l’argent se fait déjà sentir dans les chaînes d’approvisionnement industrielles. Les fabricants de panneaux solaires, les producteurs de véhicules électriques et les entreprises technologiques dépendent fortement de l’argent pour la conductivité et l’efficacité. L’Agence internationale de l’énergie estime que la capacité solaire mondiale pourrait quadrupler d’ici 2030, consommant potentiellement près de la moitié de la production annuelle d’argent si les technologies actuelles restent dominantes.

Les marchés financiers réagissent en parallèle. La demande d’investissement a bondi, les ETF sur l’argent enregistrant de nouveaux afflux alors que les investisseurs cherchent à s’exposer à la fois à la couverture macroéconomique du métal et à son potentiel de croissance industrielle.

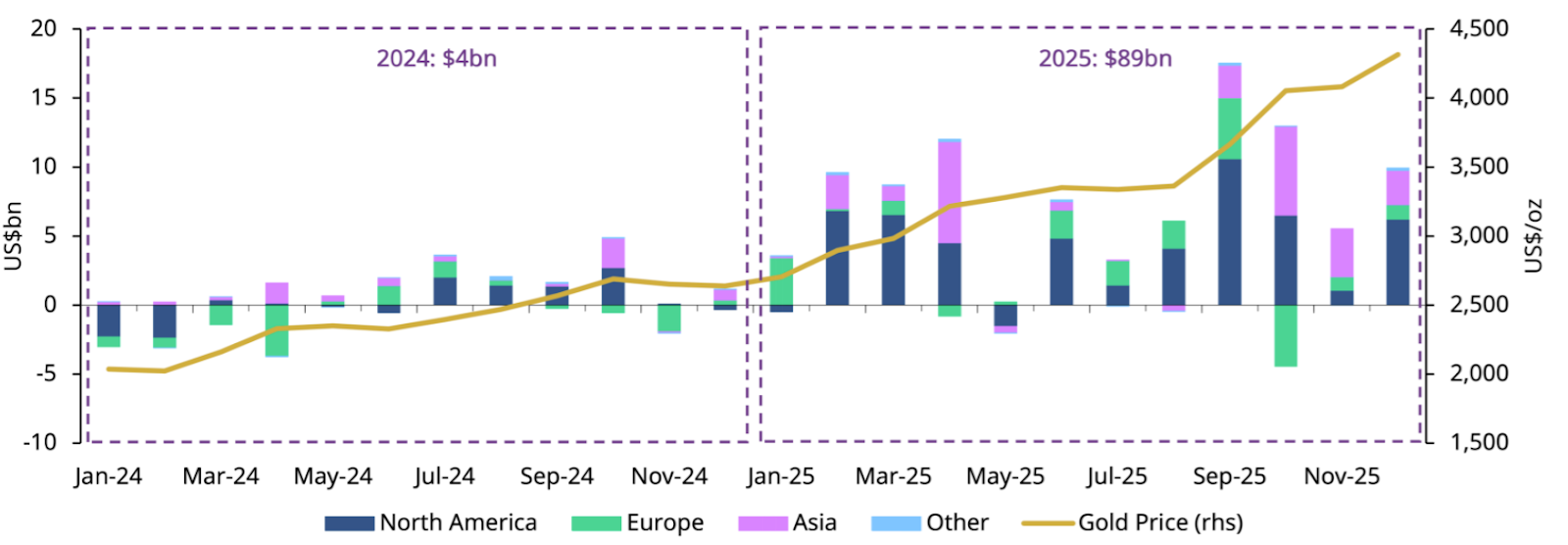

Le World Gold Council estime que les ETF adossés physiquement à des métaux précieux ont attiré 89 milliards de dollars d’entrées en 2025, soit le total annuel le plus élevé jamais enregistré. Ces flux tendent à atténuer la volatilité à la baisse en assurant une base de demande à plus long terme.

Pour les consommateurs, l’impact est moins immédiat mais reste significatif. La hausse du prix de l’argent augmente les coûts de production dans les secteurs des énergies renouvelables, de l’électronique et des infrastructures de données, renforçant les pressions inflationnistes qui ont initialement attiré les investisseurs vers les métaux précieux.

Perspectives des experts

Les perspectives pour l’argent restent constructives, bien que la volatilité soit attendue. L’argent a une longue histoire de dépassement lors des phases de momentum, souvent suivies de corrections brusques mais temporaires. Ces replis ne signalent toutefois pas nécessairement la fin de la tendance lorsque les rendements réels restent sous pression et que les déficits d’offre persistent.

Les prévisions institutionnelles deviennent de plus en plus affirmées. Citigroup a récemment estimé que l’argent pourrait approcher les 100 dollars l’once dans les trois prochains mois, avec un objectif pour l’or proche de 5 000 dollars, citant la baisse des rendements réels, une forte demande d’investissement et des contraintes d’offre persistantes. Avec l’argent désormais à moins de 10 % de ce niveau, ces objectifs ne sont plus abstraits et attirent activement des capitaux de momentum et de suivi de tendance.

Les signaux clés à surveiller sont les tendances de l’inflation, la communication des banques centrales et les données sur le marché du travail. Toute réaccélération durable de l’inflation sous-jacente pourrait retarder les baisses de taux et entraîner une consolidation. À l’inverse, la confirmation de la poursuite de la désinflation renforcerait la perspective d’une nouvelle hausse. Tant que l’incertitude autour de la croissance, des politiques et de la géopolitique restera élevée, le rôle de l’argent comme actif défensif et intrant industriel maintiendra la tendance de fond.

À retenir

Le passage de l’argent au-dessus de 90 $ est plus qu’une étape symbolique. Il reflète la convergence d’une inflation plus modérée, d’attentes de baisses de taux, de pénuries persistantes d’offre et d’un regain de demande pour les actifs réels. Si la volatilité est inévitable, les forces à l’origine de la hausse restent bien en place. La prochaine phase dépendra moins des gros titres que de la poursuite ou non de la dégradation des conditions macroéconomiques et de la confiance dans la liquidité et les obligations.

Analyse technique de l’argent

L’argent teste le précédent sommet autour de 90,93 $, plaçant le marché en mode découverte de prix près d’un plus haut historique. À ce stade, le mouvement est davantage porté par l’extension que par le retracement, ce qui limite la pertinence des niveaux de Fibonacci.

Le retracement de 78,6 % à 77,53 $ constitue le premier support structurel significatif ; cependant, à environ 14,5 % sous les prix actuels, il reste trop éloigné pour guider le positionnement à court terme.

Les signaux de momentum indiquent des conditions de tendance en phase avancée. Les lectures du RSI sur plusieurs horizons temporels sont nettement en surachat, avec un momentum court terme plus tendu que la tendance de fond. Une divergence baissière modérée apparaît alors que le prix continue de grimper tandis que le momentum commence à s’essouffler – un signal d’alerte classique sur les matières premières avant une consolidation ou un retournement marqué.

La force de la tendance reste intacte, l’ADX confirmant une forte tendance haussière, mais des volumes extrêmes sur de nouveaux sommets augmentent le risque d’un mouvement d’excès plutôt que d’une cassure durable.

La poursuite de la hausse nécessite des clôtures soutenues au-dessus du récent sommet avec un momentum solide. L’incapacité à conserver les gains, la baisse des volumes ou une clôture sous la zone de cassure confirmeraient l’épuisement et déplaceraient l’attention vers une consolidation ou un retournement.

Les performances passées ne garantissent pas les performances futures. Les chiffres de performance future cités ne sont que des estimations et peuvent ne pas constituer un indicateur fiable des performances à venir.