توقعات S&P 500: هل يمكن للسوق استيعاب السيولة المشددة؟

الإجابة المختصرة هي نعم - ولكن ليس بدون ضغوط. لا يزال مؤشر S&P 500 يحوم بالقرب من مستوياته القياسية، إلا أن السيولة في السوق تتقلص تحت السطح بطرق تجعل من الصعب تاريخياً استمرار ارتفاعات الأسهم.

في يوم الأربعاء وحده، تراجع المؤشر القياسي بنسبة 0.5% فقط، بينما قفز مؤشر S&P 500 المتساوي الأوزان بنسبة تقارب 0.9%، وهو تباين دفع تشتت السوق إلى الطرف العلوي من نطاقه التاريخي.

هذا مهم لأن السيولة، وليس الأرباح، هي التي تحدد النغمة بشكل متزايد. مع تلاشي موسم الأرباح، واستقرار عوائد السندات طويلة الأجل بالقرب من مستويات المقاومة، واستعداد وزارة الخزانة الأمريكية لسحب السيولة من النظام، فإن قدرة السوق على استيعاب الظروف المالية الأكثر تشدداً ستحدد المرحلة التالية من مسار S&P 500.

ما الذي يدفع توقعات S&P 500؟

تُظهر تحركات الأسعار الأخيرة سوقاً يجذب في اتجاهين في آن واحد. فقد أثرت أسهم التكنولوجيا ذات القيمة السوقية الضخمة على مؤشر S&P 500 الرئيسي، بينما تقدمت المكونات الأصغر والقطاعات الدفاعية بهدوء.

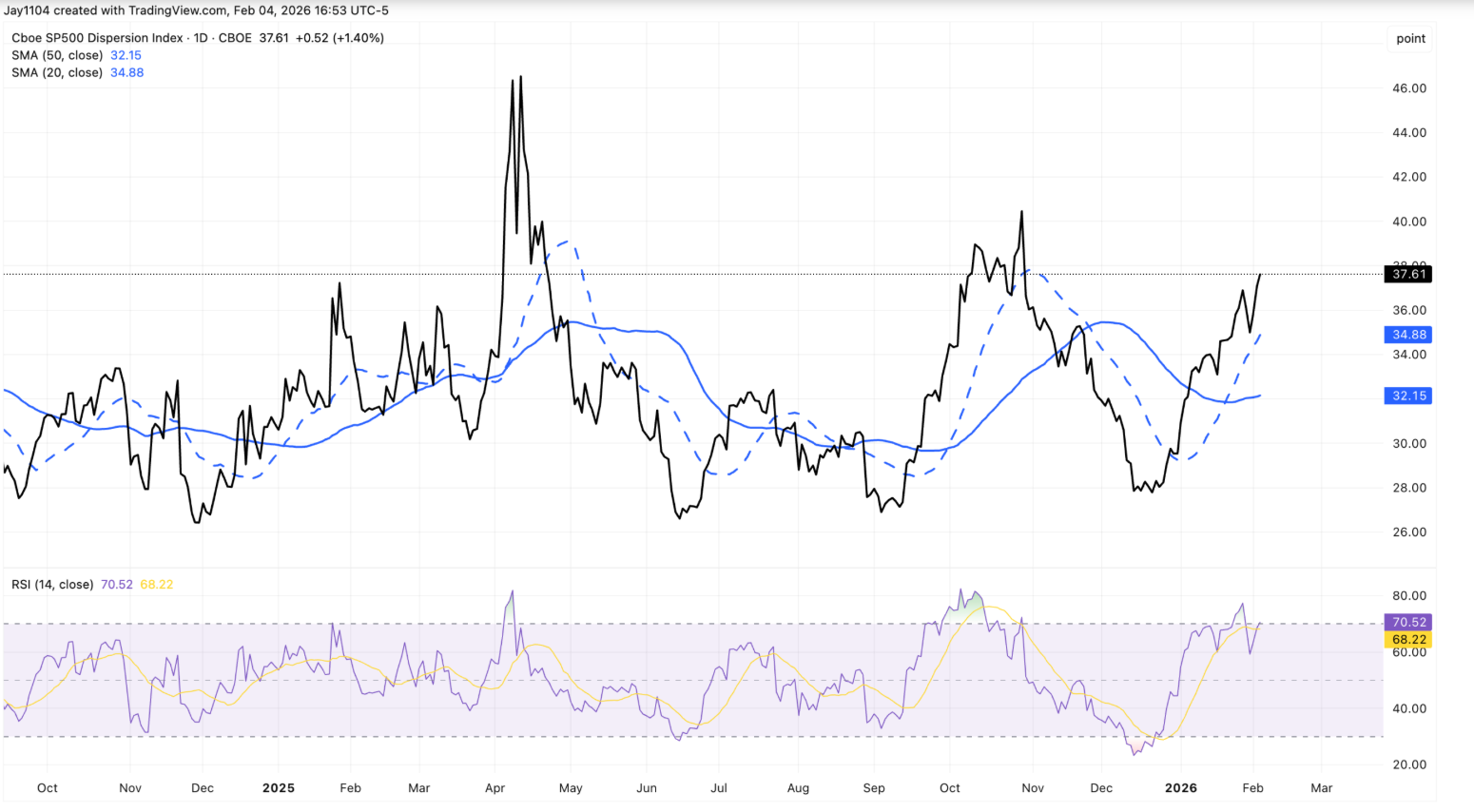

والنتيجة كانت ارتفاعاً حاداً في التشتت، حيث ارتفع مؤشر التشتت إلى حوالي 37.6، وهو مستوى يرتبط عادةً بذروة تقلبات الأرباح وليس بنهاية موسم التقارير.

يكمن أحد التفسيرات في التموضع وليس القناعة. فقد ارتفعت التقلبات الضمنية بوتيرة أسرع من الفصول السابقة، مما شجع المتداولين على التوجه نحو ملفات أرباح مستقرة مثل السلع الاستهلاكية الأساسية. ويعكس استمرار قوة Walmart، رغم عدم إعلانها عن الأرباح حتى منتصف فبراير، هذا السلوك. وبدلاً من تدوير واضح للقطاعات، يشبه هذا التحرك صفقات التشتت نفسها التي سيطرت على الأسواق قبل إعلانات أرباح شركات التكنولوجيا الكبرى.

أسواق السندات تعزز هذا المشهد غير المريح. فقد اقترب عائد سندات الخزانة الأمريكية لأجل 30 عاماً من 4.9%، ليختبر مجدداً الحد الأعلى الذي حد من العوائد لأسابيع.

في الظروف الطبيعية، كان من المفترض أن تدفع الإصدارات الضخمة والعجز المستمر والنمو القوي العوائد إلى الأعلى بشكل حاسم. وبدلاً من ذلك، تبدو الأسعار مجمدة، مما يشير إلى أن قيود السيولة - وليس التفاؤل - هي التي تثبت الأسواق في مكانها.

لماذا هذا مهم

بالنسبة للمستثمرين، فإن هذا التباين هو إشارة تحذير. عندما تخفي استقرار S&P 500 السطحي ضغوطاً داخلية، تصبح الأسواق أكثر عرضة لإعادة التسعير المفاجئة. وتشير قوة المؤشر المتساوي الأوزان إلى جانب ضعف المؤشر المرجح بالقيمة السوقية إلى تقليص انتقائي للمخاطر بدلاً من ثقة واسعة في النمو المستقبلي.

ديناميكيات السيولة تضخم هذا الخطر. فقد أشارت وزارة الخزانة الأمريكية إلى أن الحساب العام للخزانة قد يتجاوز تريليون دولار تقريباً في موسم الضرائب، مما يعني سحب حوالي 150 مليار دولار إضافية من الأسواق.

ورغم أن زيادة إصدار أذون الخزانة قد تخفف من الأثر، إلا أن المحللين يتفقون عموماً على أنها لن تعوض السحب بالكامل. وكما أشارت Sonali Basak من iCapital، فإن الأسواق لا تسعر صدمة، لكن "السيولة لم تعد توفر نفس الدعم الذي قدمته العام الماضي".

تأثير ذلك على الأسواق والمستثمرين

كان الأثر الفوري الأكثر وضوحاً هو التدوير القوي للقطاعات. فقد تحملت التكنولوجيا، وخاصة البرمجيات، العبء الأكبر من عمليات البيع يوم الأربعاء مع تصاعد المخاوف بشأن اضطرابات الذكاء الاصطناعي وتقييمات الأسعار المرتفعة، مما دفع المستثمرين إلى تقليص تعرضهم. وتراجع مؤشر Nasdaq Composite بنسبة 1.5%، بينما ارتفع مؤشر Dow Jones Industrial Average بنسبة 0.5%، مما يبرز مدى عدم توازن القيادة في السوق.

في الوقت نفسه، لا تزال قصة الذكاء الاصطناعي طويلة الأجل قائمة. فقد سلطت أرباح Alphabet الضوء على خطط لرفع الإنفاق الرأسمالي إلى ما يصل إلى 185 مليار دولار بحلول عام 2026، مما عزز من أسهم Nvidia وBroadcom حتى مع تراجع أسهم Alphabet. وتشير استجابة السوق إلى أن المستثمرين يعيدون تقييم التسعير على المدى القريب بدلاً من التخلي عن موضوع الذكاء الاصطناعي كلياً

بالنسبة للمستثمرين على المدى الطويل، يكمن الخطر في التراخي. فإذا استمرت السيولة في التشدد بينما تظل العوائد قريبة من المقاومة، فقد تعود التقلبات فجأة بمجرد ارتفاع الارتباطات وتصفية صفقات التشتت.

توقعات الخبراء

في المستقبل، يتوقع العديد من الاستراتيجيين أن يتلاشى تشتت السوق مع نهاية موسم الأرباح وتصفية المراكز التكتيكية. تاريخياً، ترتفع الارتباطات بمجرد زوال حالة عدم اليقين بشأن الأرباح، مما يعيد أداء القطاعات إلى التوافق. وقد يؤدي هذا وحده إلى زيادة التقلبات، حتى دون حدوث صدمة اقتصادية كلية.

المجهول الأكبر هو السيولة. سيتم مراقبة طلبات إعانة البطالة الأسبوعية، وأرباح Amazon، والتحديثات حول تمويل الخزانة عن كثب. ومن المرجح أن يؤدي اختراق مستدام فوق 5% في عائد السندات لأجل 30 عاماً إلى الضغط على تقييمات الأسهم، بينما قد يشير استمرار ركود العوائد إلى ضغوط أعمق في أسواق التمويل. في الوقت الحالي، يمكن لمؤشر S&P 500 استيعاب السيولة المشددة - ولكن فقط طالما استمرت الثقة.

الخلاصة الرئيسية

يمكن لمؤشر S&P 500 تحمل السيولة المشددة في الوقت الحالي، لكن هامش الأمان يتقلص. يشير التباين داخل المؤشر، وعوائد السندات العنيدة، وسحب السيولة الوشيك إلى أن الاستقرار قد يكون خادعاً. ومع تلاشي الأرباح من دائرة الاهتمام، ستتجه الأنظار إلى السيولة. ومن المرجح أن تأتي الخطوة الحاسمة التالية ليس من الأرباح، بل من ظروف التمويل.