Прогноз S&P 500: сможет ли рынок справиться с жёсткой ликвидностью?

Краткий ответ — да, но не без напряжения. S&P 500 всё ещё держится возле рекордных уровней, однако под поверхностью рыночная ликвидность ужесточается такими способами, которые исторически затрудняют продолжение ралли на рынке акций.

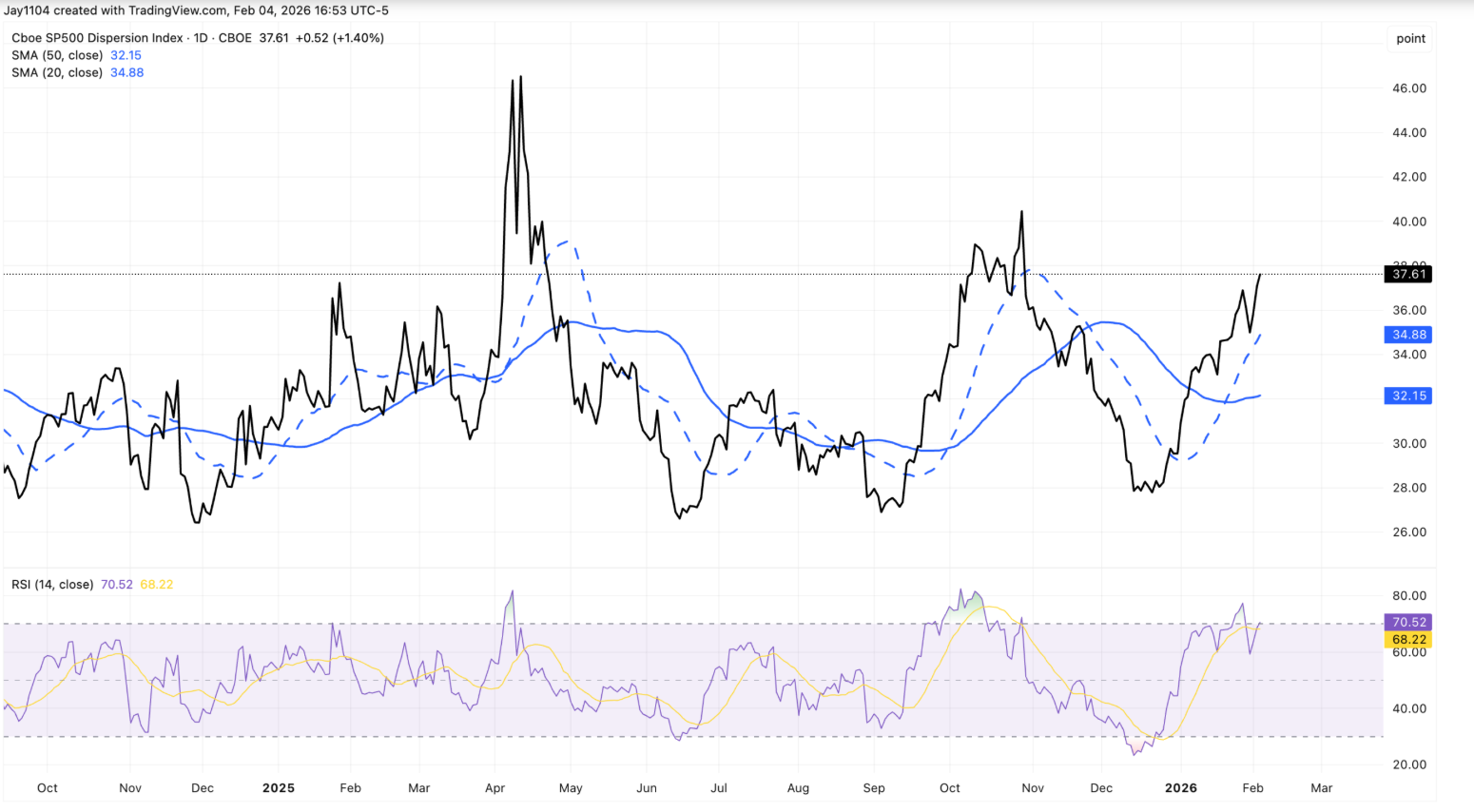

Только в среду эталонный индекс снизился всего на 0,5%, в то время как S&P 500 с равным весом вырос почти на 0,9% — это расхождение подтолкнуло рыночную дисперсию к верхней границе её исторического диапазона.

Это важно, потому что именно ликвидность, а не прибыль, всё больше определяет настроение рынка. По мере того как сезон отчётности уходит на второй план, доходности долгосрочных облигаций колеблются возле уровней сопротивления, а Министерство финансов США готовится изъять наличность из системы, способность рынка справиться с ужесточением финансовых условий определит следующий этап траектории S&P 500.

Что движет прогнозом S&P 500?

Последние движения цен показывают, что рынок тянут сразу в двух направлениях. Акции технологических гигантов давят на заголовочный S&P 500, в то время как более мелкие компании и защитные сектора тихо растут.

В результате наблюдается резкий рост дисперсии: индекс дисперсии поднялся примерно до 37,6 — уровня, который чаще ассоциируется с пиковыми колебаниями прибыли, а не с концом сезона отчётности.

Одно из объяснений кроется в позиционировании, а не в убеждённости. Подразумеваемая волатильность растёт более агрессивно, чем в предыдущие кварталы, что побуждает трейдеров делать ставку на стабильные профили прибыли, такие как потребительские товары первой необходимости. Продолжающаяся сила Walmart, несмотря на то что компания отчитается только в середине февраля, отражает это поведение. Вместо чистой ротации по секторам движение напоминает те же дисперсионные сделки, которые доминировали на рынках перед публикацией отчётов крупных технологических компаний.

Рынки облигаций усиливают это тревожное настроение. Доходность 30-летних казначейских облигаций США вновь приблизилась к 4,9%, снова тестируя верхнюю границу, которая сдерживала доходности в течение нескольких недель.

В обычных условиях крупные размещения, устойчивые дефициты и крепкий рост уже бы подтолкнули доходности значительно выше. Вместо этого ставки выглядят замороженными, что говорит о том, что именно ограничения ликвидности, а не оптимизм, удерживают рынки на месте.

Почему это важно

Для инвесторов такое расхождение — тревожный сигнал. Когда внешняя стабильность S&P 500 скрывает внутреннее напряжение, рынки становятся более уязвимыми к резкой переоценке. Сила индекса с равным весом на фоне слабости индекса с взвешиванием по капитализации говорит скорее о выборочном снижении риска, чем о широкой уверенности в будущем росте.

Динамика ликвидности усиливает этот риск. Министерство финансов США дало понять, что общий счёт казначейства может превысить $1 трлн к сезону уплаты налогов, что подразумевает изъятие с рынков примерно $150 млрд дополнительной наличности.

Хотя увеличение выпуска казначейских векселей может смягчить эффект, аналитики в целом согласны, что это не компенсирует полностью отток средств. Как отметила Сонали Басак из iCapital, рынки не закладывают в цены шок, но «ликвидность больше не обеспечивает ту же поддержку, что и в прошлом году».

Влияние на рынки и инвесторов

Самым заметным эффектом стала агрессивная ротация по секторам. Технологии, особенно программное обеспечение, сильнее всего пострадали от распродажи в среду, поскольку опасения по поводу влияния AI и завышенных оценок подтолкнули инвесторов к сокращению позиций. Nasdaq Composite упал на 1,5%, в то время как Dow Jones Industrial Average вырос на 0,5%, что подчёркивает, насколько неравномерным стало рыночное лидерство.

В то же время долгосрочный сюжет вокруг AI остаётся актуальным. Отчёт Alphabet подчеркнул планы увеличить капитальные затраты до $185 млрд к 2026 году, что поддержало Nvidia и Broadcom, даже несмотря на снижение акций самой Alphabet. Реакция рынка говорит о том, что инвесторы пересматривают краткосрочные оценки, но не отказываются от темы AI полностью.

Для долгосрочных инвесторов риск заключается в самоуспокоенности. Если ликвидность продолжит ужесточаться, а ставки останутся закреплёнными возле сопротивления, волатильность может вернуться резко, как только корреляции вырастут и дисперсионные сделки начнут сворачиваться.

Прогноз экспертов

Смотрят вперёд, многие стратеги ожидают, что рыночная дисперсия сойдёт на нет по мере завершения сезона отчётности и закрытия тактических позиций. Исторически корреляции растут после того, как неопределённость по прибыли проходит, возвращая динамику секторов к единому тренду. Этот процесс сам по себе может повысить волатильность, даже без макроэкономических потрясений.

Главная неизвестная — это ликвидность. Еженедельные заявки на пособие по безработице, отчётность Amazon и обновления по финансированию казначейства будут под пристальным вниманием. Устойчивый прорыв доходности 30-летних облигаций выше 5% скорее всего окажет давление на оценки акций, а дальнейшая стагнация ставок может сигнализировать о более глубокой напряжённости на рынках фондирования. Пока S&P 500 способен выдерживать более жёсткую ликвидность — но только пока сохраняется уверенность.

Главный вывод

S&P 500 пока способен выдерживать ужесточение ликвидности, но запас прочности сокращается. Расхождения внутри индекса, упорные доходности облигаций и надвигающийся отток наличности говорят о том, что стабильность может оказаться обманчивой. По мере того как отчётность уходит на второй план, ликвидность выйдет на первый план. Следующий решающий шаг, скорее всего, будет определяться не прибылью, а условиями фондирования.