S&P 500 görünümü: Piyasa sıkı likiditeyi absorbe edebilir mi?

Kısa cevap evet - ama zorluk olmadan değil. S&P 500 hâlâ rekor seviyelere yakın seyrediyor, ancak yüzeyin altında piyasa likiditesi, tarihsel olarak hisse senedi rallilerinin sürdürülmesini zorlaştıran şekillerde sıkılaşıyor.

Yalnızca Çarşamba günü, gösterge endeks %0,5 gerilerken, eşit ağırlıklı S&P 500 neredeyse %0,9 yükseldi; bu ayrışma, piyasa dağılımını tarihsel aralığının üst sınırına yaklaştırdı.

Bu önemli çünkü artık tonu belirleyen kazançlar değil, likidite. Kazanç sezonu sona ererken, uzun vadeli tahvil getirileri direnç seviyelerine yakın seyrederken ve ABD Hazinesi sistemden nakit çekmeye hazırlanırken, piyasanın daha sıkı finansal koşulları absorbe etme yeteneği S&P 500’ün bir sonraki evresini tanımlayacak.

S&P 500 görünümünü ne yönlendiriyor?

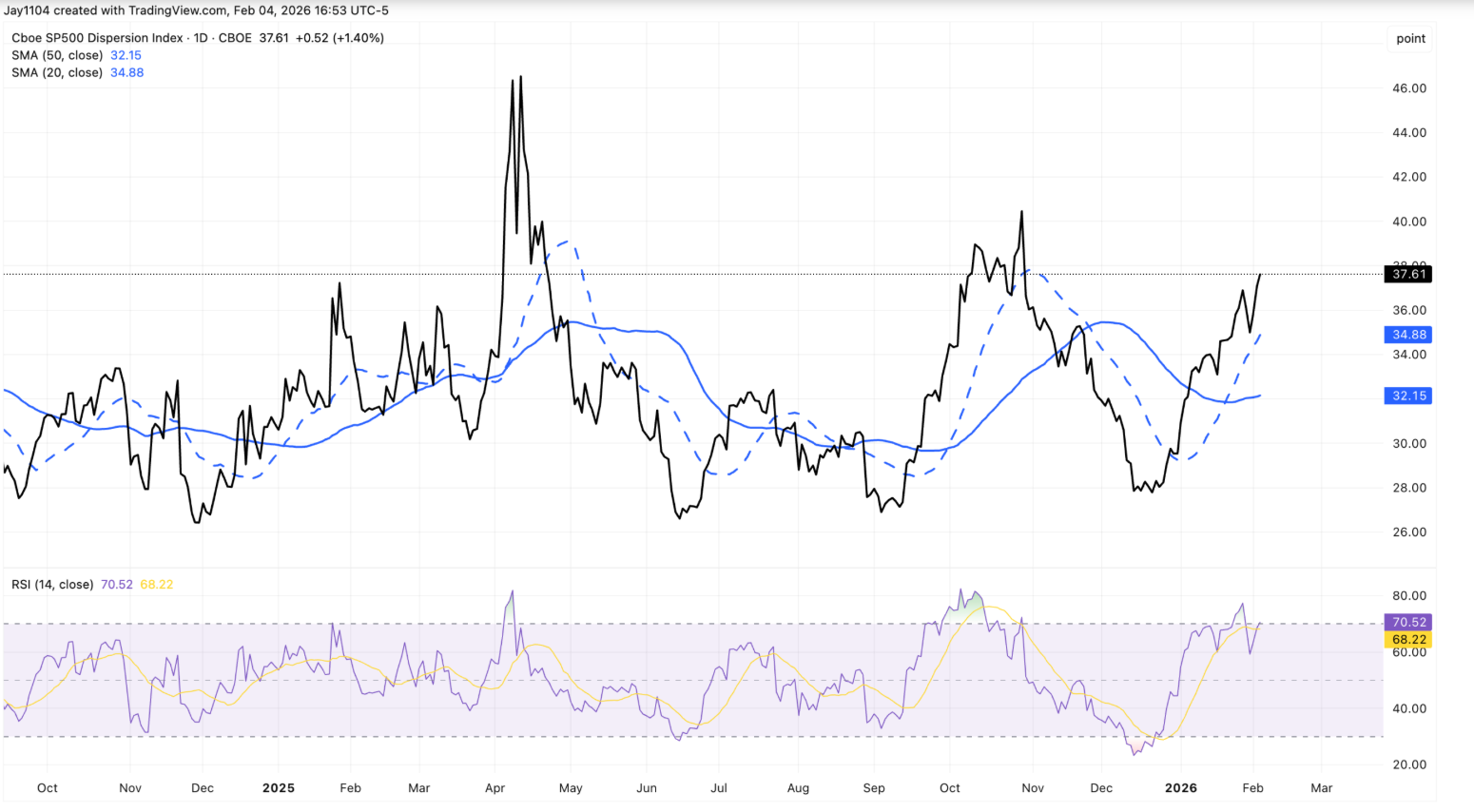

Son fiyat hareketleri, aynı anda iki yöne çekilen bir piyasayı gösteriyor. Mega-cap teknoloji hisseleri S&P 500’ün manşetini baskılarken, daha küçük bileşenler ve defansif sektörler sessizce yükseldi.

Sonuç olarak, dağılım endeksi yaklaşık 37,6’ya tırmandı; bu seviye, genellikle raporlama sezonunun sonundan ziyade zirve kazanç oynaklığı ile ilişkilendiriliyor.

Bir açıklama, inançtan ziyade pozisyonlanmada yatıyor. İmplied volatilite önceki çeyreklerden daha agresif bir şekilde yükseliyor ve bu da yatırımcıları tüketici ürünleri gibi istikrarlı kazanç profillerine yönlendiriyor. Walmart’ın, kazançlarını ancak Şubat ortasında açıklayacak olmasına rağmen gücünü koruması bu davranışı yansıtıyor. Temiz bir sektör rotasyonundan ziyade, bu hareket büyük teknoloji kazançları öncesinde piyasaya hakim olan aynı dağılım işlemlerine benziyor.

Tahvil piyasaları bu huzursuz arka planı güçlendiriyor. ABD 30 yıllık Treasury getirisi yeniden %4,9’a yaklaşarak, haftalardır getirileri sınırlayan üst sınırı bir kez daha test etti.

Normal koşullarda, yoğun ihraç, kalıcı açıklar ve dirençli büyüme getirileri belirgin şekilde yukarı iterdi. Bunun yerine, faizler adeta donmuş durumda; bu da piyasaları yerinde tutanın iyimserlik değil, likidite kısıtları olduğunu gösteriyor.

Neden önemli?

Yatırımcılar için bu ayrışma bir uyarı işareti. S&P 500’ün yüzeydeki istikrarı içsel stresi gizlediğinde, piyasalar ani yeniden fiyatlamalara karşı daha savunmasız hale gelir. Eşit ağırlıklı güç ile ağırlıklı zayıflığın bir arada olması, gelecekteki büyümeye yönelik genel bir güven yerine seçici risk azaltımına işaret ediyor.

Likidite dinamikleri bu riski artırıyor. ABD Hazinesi, Treasury General Account’un vergi sezonunda 1 trilyon doları aşabileceğini belirtti; bu da piyasadan yaklaşık 150 milyar dolar ek nakit çekileceği anlamına geliyor.

Artan Treasury bill ihracı etkiyi yumuşatabilir, ancak analistler bunun drenajı tamamen telafi etmeyeceği konusunda hemfikir. iCapital’den Sonali Basak’ın belirttiği gibi, piyasalar bir şoku fiyatlamıyor, ancak “likidite artık geçen yılki kadar destek sağlamıyor”.

Piyasalara ve yatırımcılara etkisi

En hızlı etki, agresif sektör rotasyonu oldu. Özellikle yazılım tarafında teknoloji, Çarşamba günkü satışların yükünü çekti; yapay zekâ bozulması ve aşırı değerlemelere dair endişeler yatırımcıları pozisyon azaltmaya itti. Nasdaq Composite %1,5 düşerken, Dow Jones Industrial Average %0,5 yükseldi; bu da liderliğin ne kadar dengesiz hale geldiğini gösteriyor.

Aynı zamanda, uzun vadeli yapay zekâ anlatısı geçerliliğini koruyor. Alphabet’in kazançları, 2026’ya kadar sermaye harcamalarını 185 milyar dolara kadar çıkarma planlarını öne çıkardı; bu da Alphabet hisseleri gerilerken Nvidia ve Broadcom’u destekledi. Piyasa tepkisi, yatırımcıların kısa vadeli fiyatlamayı yeniden değerlendirdiğini, ancak yapay zekâ temasından tamamen vazgeçmediğini gösteriyor

Uzun vadeli yatırımcılar için risk, rehavette yatıyor. Likidite sıkılaşmaya devam ederken faizler direnç seviyelerine yakın kalırsa, korelasyonlar yükselip dağılım işlemleri çözülünce oynaklık aniden geri dönebilir.

Uzman görüşü

İleriye bakıldığında, birçok stratejist, kazanç sezonu sona erip taktiksel pozisyonlar çözülürken piyasa dağılımının azalmasını bekliyor. Tarihsel olarak, kazanç belirsizliği geçtikten sonra korelasyonlar yükselir ve sektör performansını yeniden hizaya çeker. Bu süreç tek başına bile, makro bir şok olmasa dahi, oynaklığı artırabilir.

Daha büyük bilinmez ise likidite. Haftalık işsizlik başvuruları, Amazon’un kazançları ve Treasury fonlamasına dair güncellemeler yakından izlenecek. 30 yıllık getiride %5’in üzerinde kalıcı bir kırılma, hisse değerlemeleri üzerinde baskı yaratabilir; faizlerin durağan kalmaya devam etmesi ise fonlama piyasalarında daha derin bir stresin sinyali olabilir. Şimdilik, S&P 500 daha sıkı likiditeyi absorbe edebiliyor - ancak bu yalnızca güven sürdüğü sürece geçerli.

Önemli çıkarım

S&P 500 şimdilik daha sıkı likiditeye dayanabiliyor, ancak güvenlik payı daralıyor. Endeks içindeki ayrışma, inatçı tahvil getirileri ve yaklaşan nakit çıkışları, istikrarın aldatıcı olabileceğini gösteriyor. Kazançlar odaktan çıkarken, likidite ön plana geçecek. Bir sonraki belirleyici hareket muhtemelen kârlardan değil, fonlama koşullarından gelecek.