Previsión del precio del petróleo: ¿Pueden las posiciones cortas sin precedentes de los fondos de cobertura llevar al WTI por debajo de los 55 dólares?

.png)

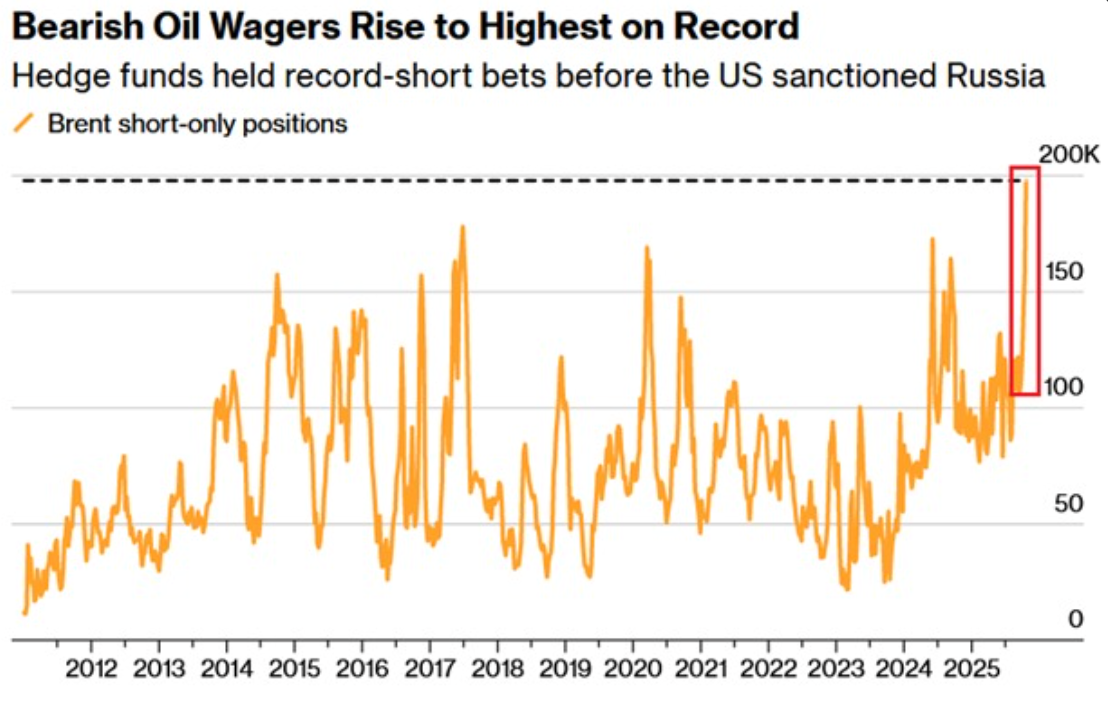

Según los analistas, el crudo WTI podría caer hacia los 55 dólares por barril, ya que los fondos de cobertura se acumulan en posiciones cortas sin precedentes y los temores de exceso de oferta dominan el mercado. Las inversiones en corto del Brent aumentaron en 40.233 contratos en la semana que finalizó el 21 de octubre, con lo que el total de posiciones bajistas se situó en 197.868, la mayor cantidad registrada.

Esto marca el tercer aumento semanal consecutivo y la duplicación de la exposición corta en solo tres meses. Los operadores institucionales están enviando un mensaje claro: la oferta aumenta más rápido que la demanda, la OPEP+ bombea más barriles y la demanda mundial sigue siendo demasiado débil para absorber el exceso.

Aun así, dado que las nuevas sanciones estadounidenses al petróleo ruso y a la política de producción de la OPEP añaden nuevas variables, sigue siendo posible que la cobertura en corto repunte hacia los 65 dólares por barril. La batalla entre los fundamentos macroeconómicos y el riesgo geopolítico sigue definiendo el rango volátil del petróleo.

Conclusiones clave

- Cortos sin precedentes en fondos de cobertura: las posiciones cortas del Brent y el WTI se han duplicado desde julio, lo que indica un amplio pesimismo institucional.

- Volatilidad a corto plazo: las sanciones estadounidenses a Rusia elevaron el Brent un 10% más en una semana, pero los analistas esperan que el efecto se desvanezca.

- Fundamentos bajistas: el aumento de la producción de la OPEP, la oferta sin precedentes en EE. UU. y la debilidad de la demanda apuntan a una continua presión a la baja.

- Cambio estructural: los costos del esquisto en EE. UU. están aumentando, lo que sienta las bases para un endurecimiento a más largo plazo una vez que disminuya el exceso de oferta.

- Riesgo de precio: si persiste el exceso de oferta, el WTI podría poner a prueba los 55$, aunque sigue siendo posible un repunte en corto hacia los 65$.

La negociación de petróleo con fondos de cobertura toma el control de la narrativa

Los fondos especulativos se encuentran ahora en su punto más bajista registrado. En la semana que finalizó el 21 de octubre, las posiciones cortas en los futuros del Brent aumentaron en más de 40 000 contratos, lo que supuso el tercer aumento semanal consecutivo. Esta fuerte subida sugiere confianza en que los factores fundamentales de corto plazo (en particular el exceso de oferta y la debilidad de la demanda) harán bajar los precios.

En comparación, los puestos de corta duración se situaban en solo 26 000 contratos hace un año. La actual acumulación refleja las correcciones petroleras de mediados de 2018 y 2020, cuando el aumento de los inventarios y la fortaleza del dólar estadounidense impulsaron fuertes ventas.

Los aumentos en la producción de petróleo de la OPEP están abrumando el mercado

Los precios del petróleo subieron casi un 8% la semana pasada después de que Estados Unidos anunciara sanciones a las rusas Rosneft y Lukoil, pero perdieron fuerza rápidamente cuando la OPEP anunció una mayor producción en el futuro. Ocho estados miembros respaldan otro aumento de la producción en noviembre, de aproximadamente 137 000 barriles por día, ya que Arabia Saudí lidera los esfuerzos por recuperar cuota de mercado.

Esta estrategia deliberada de sobreoferta tiene como objetivo reducir los precios de los productores estadounidenses con costos más altos y, al mismo tiempo, mantener bajo control los precios mundiales. Dado que tanto los productores de la OPEP+ como los que no pertenecen a la OPEP, como EE. UU., Brasil y Canadá, están aumentando la oferta, el mercado sigue saturado a pesar de las tensiones geopolíticas.

La debilidad de la demanda agrava la presión

Los analistas de Standard Chartered redujeron sus previsiones del precio del petróleo para 2026-2027 en 15 dólares por barril, citando un cambio hacia el contango, en el que los precios de los futuros superan a los precios al contado, lo que indica una debilidad a corto plazo.

El crecimiento de la demanda mundial se ha ralentizado a medida que las fricciones comerciales y la incertidumbre arancelaria pesan sobre el consumo. Tanto la Agencia Internacional de la Energía como S&P Global esperan que el petróleo caiga por debajo de los 60 dólares a principios del próximo año, ya que persiste el exceso de oferta.

Incluso con ciclos de refinación sin precedentes, estimados en más de 85 millones de barriles por día, es posible que el mercado no pueda absorber los barriles adicionales.

Las crisis geopolíticas aún pueden provocar repuntes que cubran posiciones cortas

La operación corta no está exenta de riesgos. Las sanciones de la administración Trump a Rusia provocaron un breve repunte del 10%, lo que demuestra lo expuesto que están las posiciones cortas a las medidas políticas.

Si se intensifican las tensiones en las conversaciones comerciales entre Ucrania, Irán o China y EE. UU., las interrupciones del suministro podrían provocar un aumento de la cobertura en corto y hacer que el WTI vuelva a situarse temporalmente por encima de los 65 dólares.

Aun así, los analistas esperan que estos repuntes se desvanezcan rápidamente mientras la producción estadounidense se mantenga sólida y la OPEP siga flexibilizando los controles de producción.

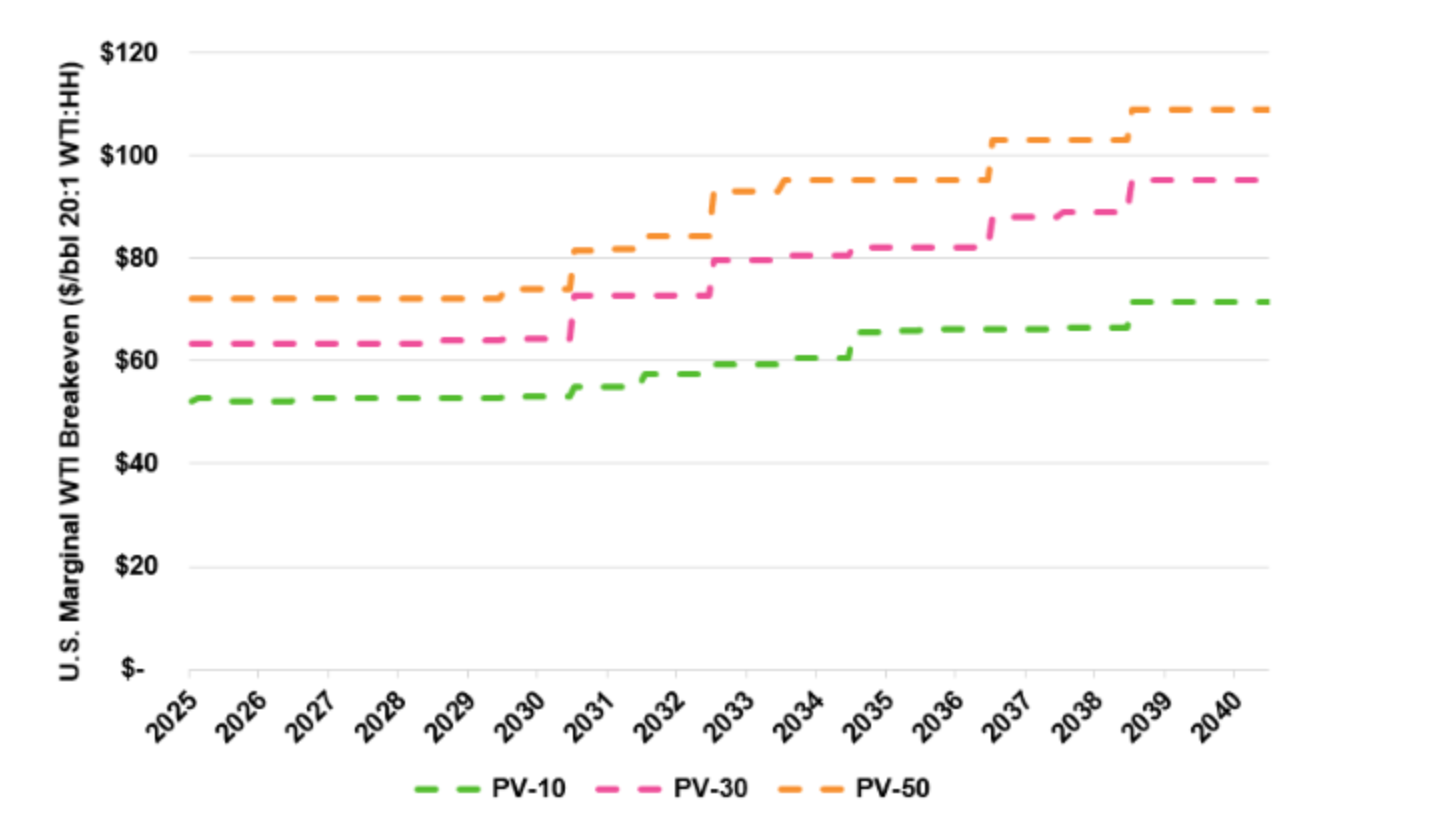

La historia estructural: el aumento de los costos del esquisto y la rigidez a largo plazo

Si bien la tendencia a corto plazo es bajista, la base de costos del esquisto estadounidense está aumentando. Los analistas de Enverus proyectan que los costos marginales de producción podrían aumentar de 70 a 95 dólares por barril a mediados de la década de 2030, a medida que los productores agoten sus pozos más eficientes.

Esto implica que si los precios caen demasiado, la oferta podría contraerse bruscamente, sentando las bases para una futura rigidez una vez que la demanda se estabilice.

Predicción del precio del crudo WTI: impacto en el mercado y escenarios de precios

Si la dinámica actual persiste, los analistas prevén que el Brent alcanzará los 60 dólares y el WTI cerca de los 55 dólares a principios de 2026. Sin embargo, un cambio en el posicionamiento (como la cobertura en corto de los fondos de cobertura o la renovación del riesgo de sanciones) podría provocar repuntes hacia los 65 a 70 dólares. Por ahora, la balanza de riesgos sigue sesgada a la baja, ya que la oferta sigue superando a la demanda.

Los operadores de materias primas que rastrean estos escenarios suelen confiar en Calculadora de operaciones de Deriv para gestionar el tamaño de las posiciones y evaluar la exposición en mercados volátiles.

Perspectivas técnicas sobre el precio del petróleo

El petróleo se cierne cerca de la parte superior Banda de Bollinger en Derive MT5 tras un repunte desde los mínimos recientes, lo que indica una disminución del impulso bajista y una posible continuación al alza a corto plazo.

El RSI está subiendo lentamente en torno a la línea media, lo que sugiere una mejora de la presión de compra, pero aún no hay condiciones de sobrecompra. Los niveles de resistencia clave se sitúan en 62,35 y 65,00, donde podría surgir una toma de beneficios. Por el lado negativo, el 56,85 puntos sigue siendo un soporte crucial; una caída por debajo de este nivel podría provocar una nueva presión vendedora.

Implicaciones de la inversión en el precio

La configuración actual sugiere un mayor riesgo a la baja a medio plazo para los operadores y gestores de carteras. Si la volatilidad se dispara, las estrategias a corto plazo pueden favorecer la compra táctica cerca de los niveles de soporte en torno a los 61—62 USD. Sin embargo, el posicionamiento a medio plazo debería reflejar las perspectivas bajistas de la demanda y la probabilidad de un exceso de oferta prolongado.

Las acciones energéticas con una producción de bajo costo y balances sólidos, en particular los productores estadounidenses de esquisto y Oriente Medio, podrían tener un rendimiento superior, mientras que los proyectos fronterizos y marinos de alto costo podrían tener dificultades. Las refinerías, por su parte, se beneficiarían de una fortaleza márgenes incluso en un entorno de precios más bajos.

Las cifras de rendimiento citadas no garantizan el rendimiento futuro.