Прогноз цен на нефть: могут ли рекордные короткие позиции хедж-фондов снизить цены на нефть WTI ниже 55 долларов?

.png)

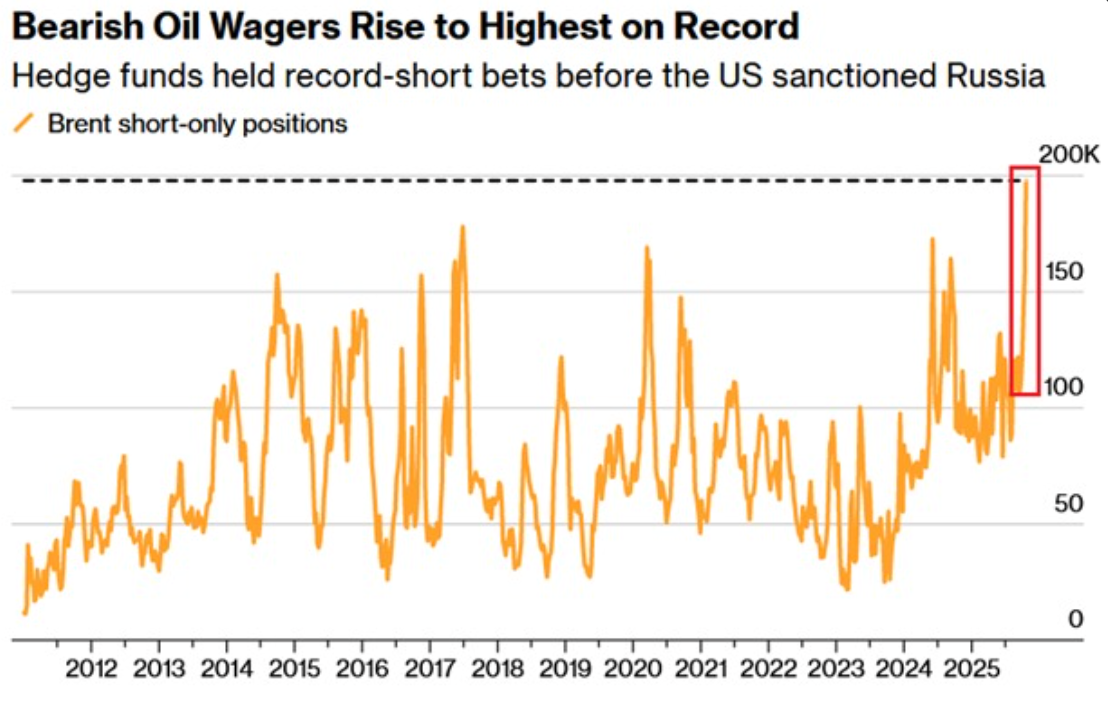

По мнению аналитиков, нефть марки WTI может упасть до 55 долларов за баррель, поскольку хедж-фонды открывают рекордно короткие позиции, а на рынке доминируют опасения по поводу избыточного предложения. За неделю, закончившуюся 21 октября, количество коротких котировок на нефть марки Brent выросло на 40 233 контракта, в результате чего общее количество медвежьих позиций достигло 197 868, что является самым высоким показателем за всю историю наблюдений.

Это третий недельный рост подряд и удвоение количества коротких сделок всего за три месяца. Институциональные трейдеры дают четкий сигнал: предложение растет быстрее спроса, ОПЕК+ добывает все больше баррелей, а мировой спрос остается слишком слабым, чтобы компенсировать избыток нефти.

Тем не менее, поскольку новые санкции США против российской нефти и производственная политика ОПЕК добавляют новые переменные, рост рынка коротких позиций до 65 долларов за баррель по-прежнему возможен. Борьба между фундаментальными макроэкономическими факторами и геополитическими рисками продолжает определять диапазон волатильности нефти.

Ключевые выводы

- Рекордные короткие позиции по хедж-фондам: количество коротких позиций по маркам Brent и WTI удвоилось с июля, что свидетельствует о широком институциональном пессимизме.

- Краткосрочная волатильность: санкции США против России привели к росту цен на нефть марки Brent на 10% за неделю, но аналитики ожидают, что эффект исчезнет.

- Фундаментальные показатели медвежьего настроя: рост добычи ОПЕК, рекордное предложение в США и слабый спрос указывают на сохранение понижательного давления.

- Структурные изменения: стоимость добычи сланцевой нефти в США растет, что создает предпосылки для долгосрочного сокращения добычи нефти после снижения избыточного предложения.

- Ценовой риск: если избыточное предложение сохранится, цена на нефть WTI может упасть до 55 долларов, хотя рост цен на покрытие коротких позиций до 65 долларов все еще возможен.

Торговля нефтью хедж-фондов берет ситуацию под контроль

Спекулятивные фонды сейчас демонстрируют самый медвежий настрой за всю историю наблюдений. За неделю, закончившуюся 21 октября, количество коротких позиций по фьючерсам на нефть марки Brent выросло более чем на 40 000 контрактов, что стало третьим недельным ростом подряд. Этот резкий рост говорит о том, что фундаментальные факторы краткосрочной перспективы, в частности избыточное предложение и слабый спрос, приведут к снижению цен.

Для сравнения, год назад количество коротких позиций составляло всего 26 000 контрактов. Нынешний рост цен отражает коррекцию цен на нефть в середине 2018 и 2020 годов, когда рост запасов и укрепление доллара США привели к резким распродажам.

Рост добычи нефти ОПЕК ошеломляет рынок

Цены на нефть выросли почти на 8% на прошлой неделе после того, как США объявили о санкциях против российских компаний «Роснефть» и «Лукойл», но быстро снизились, поскольку ОПЕК объявила об увеличении добычи в будущем. Восемь стран-членов поддерживают еще одно увеличение добычи в ноябре примерно на 137 000 баррелей в сутки, поскольку Саудовская Аравия возглавляет усилия по возвращению доли рынка.

Эта преднамеренная стратегия избыточного предложения направлена на сокращение расходов американских производителей с более высокими издержками при одновременном сдерживании мировых цен. Поскольку страны ОПЕК+ и страны, не входящие в ОПЕК, такие как США, Бразилия и Канада, расширяют предложение, рынок остается насыщенным, несмотря на геополитическую напряженность.

Слабость спроса усиливает давление

Аналитики Standard Chartered снизили свои прогнозы цен на нефть на 2026—2027 годы на 15 долларов за баррель, сославшись на переход к контанго, когда цены на фьючерсы превышают спотовые цены, что свидетельствует о снижении цен на нефть в краткосрочной перспективе.

Рост мирового спроса замедлился, поскольку торговые трения и неопределенность тарифов сказываются на потреблении. Международное энергетическое агентство и S&P Global ожидают, что нефть упадет ниже 60 долларов в начале следующего года из-за сохраняющегося избыточного предложения.

Даже несмотря на рекордные объемы переработки нефти, которые, по оценкам, превышают 85 миллионов баррелей в сутки, рынок, возможно, не сможет поглотить дополнительные баррели.

Геополитические потрясения все еще могут вызвать рост коротких позиций

Короткая сделка не является безрисковой. Санкции администрации Трампа в отношении России привели к кратковременному росту цен на 10%, что свидетельствует о том, насколько уязвимы позиции по коротким позициям под влиянием политических мер.

Если напряженность в Украине, Иране или торговых переговорах между Китаем и США обострится, перебои с поставками могут привести к резкому росту рынка коротких позиций, в результате чего цена на нефть WTI поднимется выше 65 долларов.

Тем не менее, аналитики ожидают, что такой рост быстро сойдет на нет, пока добыча в США останется на высоком уровне, а ОПЕК продолжит ослаблять контроль за добычей.

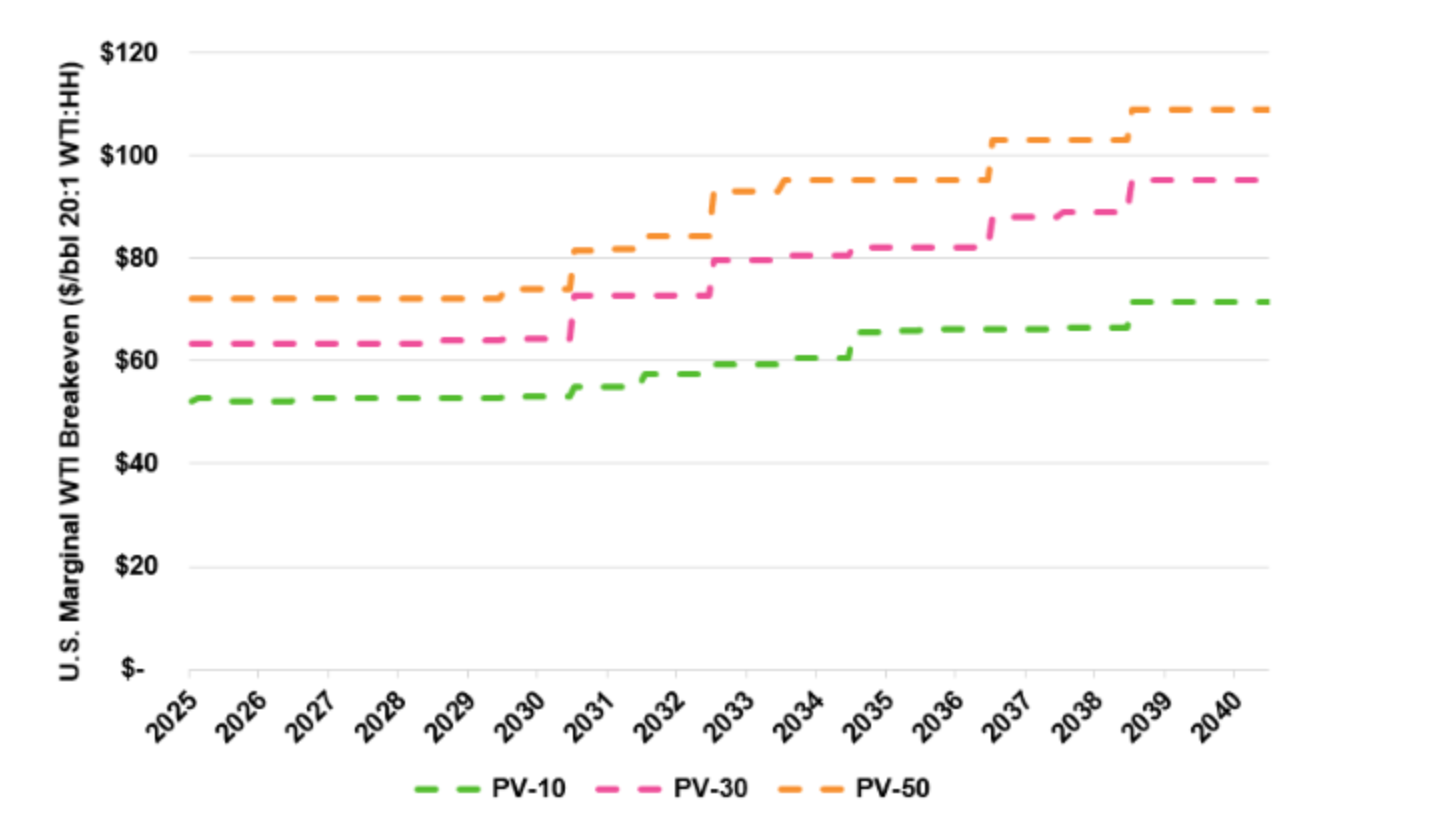

Структурная история: рост стоимости сланцевой нефти и долгосрочная герметичность

В то время как краткосрочная тенденция носит медвежий характер, база затрат на добычу сланцевой нефти в США растет. Аналитики Enverus прогнозируют, что предельные затраты на добычу могут вырасти с 70 до 95 долларов за баррель к середине 2030-х годов, поскольку производители исчерпают свои самые эффективные скважины.

Это означает, что если цены слишком сильно упадут, предложение может резко сократиться, что создаст условия для будущей напряженности после стабилизации спроса.

Прогноз цен на сырую нефть WTI: влияние на рынок и ценовые сценарии

Если текущая динамика сохранится, аналитики ожидают, что к началу 2026 года нефть марки Brent подорожает до 60 долларов, а нефть WTI — около 55 долларов. Однако изменение позиции, например закрытие коротких позиций хедж-фондами или возобновление санкций, может привести к росту цен до 65—70 долларов. На данный момент баланс рисков остается на низком уровне, поскольку предложение продолжает превышать спрос.

Трейдеры сырьевых товаров, отслеживающие эти сценарии, часто полагаются на Торговый калькулятор Deriv для управления размерами позиций и оценки рисков на нестабильных рынках.

Техническая информация о ценах на нефть

Масло парит в верхней части Полоса Боллинджера на Дерив MT5 после восстановления после недавних минимумов, что свидетельствует об ослаблении медвежьей тенденции и потенциальном продолжении роста в краткосрочной перспективе.

The RSI медленно растет примерно по средней линии, что свидетельствует об усилении покупательского давления, но условий перекупленности пока нет. Ключевые уровни сопротивления находятся на отметках 62,35 и 65,00, где может произойти фиксация прибыли. С другой стороны, уровень 56,85 по-прежнему остается важнейшей поддержкой. Прорыв ниже него может возобновить давление со стороны продавцов.

Инвестиционные последствия цен на нефть

Нынешняя ситуация предполагает повышенный риск снижения цен в среднесрочной перспективе для трейдеров и портфельных управляющих. В случае резкого роста волатильности краткосрочные стратегии могут отдавать предпочтение тактическим покупкам вблизи уровней поддержки в районе 61—62 долларов. Однако среднесрочное позиционирование должно отражать медвежий прогноз спроса и вероятность длительного избыточного предложения.

Акции энергетических компаний с низкой добычей и устойчивыми балансами, особенно американские производители сланцевой нефти и Ближнего Востока, могут превзойти результаты, в то время как дорогостоящие проекты на шельфе и в приграничных районах могут столкнуться с трудностями. В то же время, нефтеперерабатывающие предприятия только выиграют от сильных полях даже в условиях низких цен.

Приведенные показатели эффективности не являются гарантией будущих результатов.