توقعات أسعار النفط: هل يمكن أن تؤدي صفقات بيع صناديق التحوط القياسية إلى دفع خام غرب تكساس الوسيط إلى ما دون 55 دولارًا؟

.png)

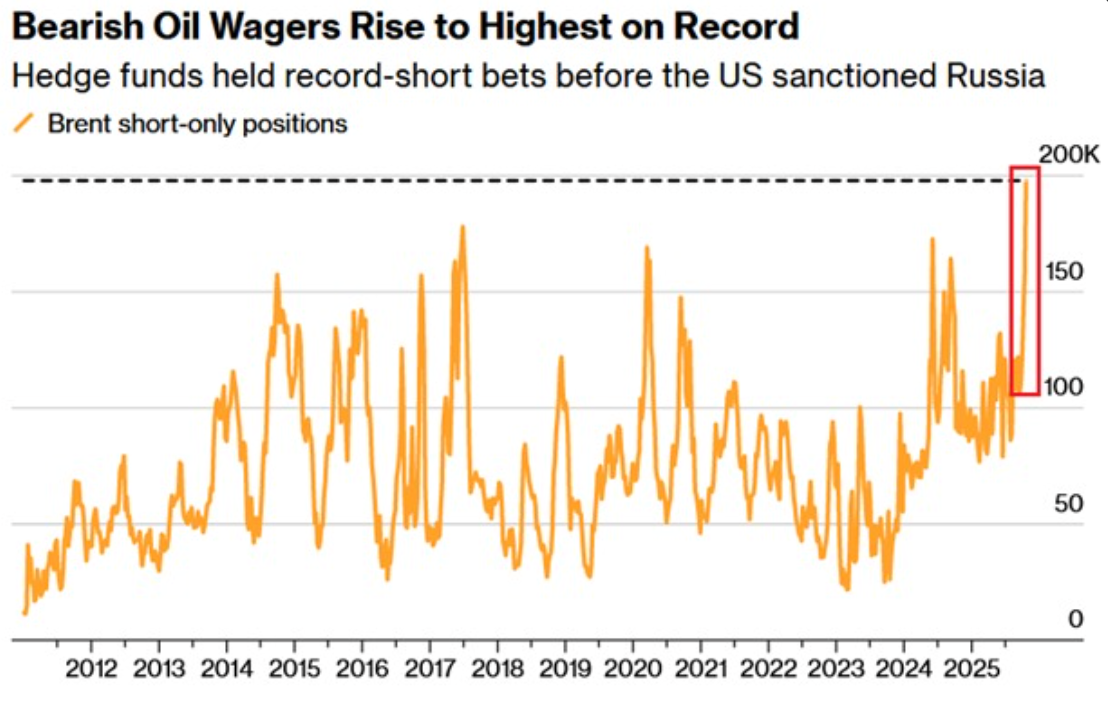

وفقًا للمحللين، قد ينخفض خام غرب تكساس الوسيط نحو 55 دولارًا للبرميل حيث تتراكم صناديق التحوط في صفقات بيع قياسية وتهيمن مخاوف زيادة العرض على السوق. ارتفعت الصفقات القصيرة على خام برنت بمقدار 40,233 عقدًا في الأسبوع المنتهي في 21 أكتوبر، ليصل إجمالي المراكز الهبوطية إلى 197,868 - وهو أكبر عدد مسجل على الإطلاق.

وهذه هي الزيادة الأسبوعية الثالثة على التوالي ومضاعفة التعرض القصير في ثلاثة أشهر فقط. يشير المتداولون المؤسسيون إلى رسالة واضحة: العرض يرتفع بشكل أسرع من الطلب، أوبك + تضخ المزيد من البراميل، والطلب العالمي لا يزال ضعيفًا جدًا لاستيعاب الفائض.

ومع ذلك، ومع إضافة العقوبات الأمريكية الجديدة على النفط الروسي وسياسات إنتاج أوبك لمتغيرات جديدة، لا يزال من الممكن حدوث ارتفاعات قصيرة نحو 65 دولارًا للبرميل. تستمر المعركة بين أساسيات الاقتصاد الكلي والمخاطر الجيوسياسية في تحديد النطاق المتقلب للنفط.

الوجبات السريعة الرئيسية

- صفقات بيع قياسية في صناديق التحوط: تضاعفت المراكز القصيرة لخام برنت وخام غرب تكساس الوسيط منذ يوليو، مما يشير إلى تشاؤم مؤسسي واسع النطاق.

- التقلبات على المدى القصير: أدت العقوبات الأمريكية على روسيا إلى رفع خام برنت بنسبة +10٪ في أسبوع، لكن المحللين يتوقعون أن يتلاشى التأثير.

- العوامل الأساسية الهبوطية: يشير ارتفاع إنتاج أوبك والعرض الأمريكي القياسي وضعف الطلب إلى استمرار الضغط الهبوطي.

- التحول الهيكلي: ترتفع تكاليف النفط الصخري في الولايات المتحدة، مما يمهد الطريق لتشديد طويل الأجل بمجرد تراجع العرض الزائد.

- مخاطر الأسعار: إذا استمر العرض المفرط، فقد يختبر خام غرب تكساس الوسيط مستوى 55 دولارًا، على الرغم من أن الارتفاع القصير نحو 65 دولارًا لا يزال ممكنًا.

تداول النفط في صناديق التحوط يسيطر على السرد

وصلت صناديق المضاربة الآن إلى أعلى مستوياتها هبوطًا على الإطلاق. في الأسبوع المنتهي في 21 أكتوبر، ارتفعت المراكز القصيرة في عقود برنت الآجلة بأكثر من 40,000 عقد، مسجلة الزيادة الأسبوعية الثالثة على التوالي. يشير هذا الارتفاع الحاد إلى الثقة في أن العوامل الأساسية على المدى القريب - وخاصة زيادة العرض وضعف الطلب - ستدفع الأسعار إلى الانخفاض.

وبالمقارنة، كانت المراكز قصيرة الأجل فقط عند 26,000 عقد فقط قبل عام. ويعكس الارتفاع الحالي تصحيحات النفط في منتصف 2018 و2020، عندما أدى ارتفاع المخزونات وقوة الدولار الأمريكي إلى عمليات بيع حادة.

الزيادات في إنتاج نفط أوبك تطغى على السوق

ارتفعت أسعار النفط بنحو 8% الأسبوع الماضي بعد أن أعلنت الولايات المتحدة فرض عقوبات على روسنفت ولوك أويل الروسيين، لكنها سرعان ما فقدت زخمها حيث أشارت أوبك إلى المزيد من الإنتاج في المستقبل. تدعم ثماني دول أعضاء زيادة أخرى في الإنتاج في نوفمبر، حوالي 137,000 برميل يوميًا، حيث تقود المملكة العربية السعودية جهودًا لاستعادة حصتها في السوق.

تهدف استراتيجية زيادة العرض المتعمدة هذه إلى تقويض المنتجين الأمريكيين ذوي التكلفة المرتفعة مع الحفاظ على الحد من الأسعار العالمية. ومع قيام كل من أوبك + والمنتجين من خارج أوبك مثل الولايات المتحدة والبرازيل وكندا بتوسيع العرض، لا يزال السوق مشبعًا على الرغم من التوتر الجيوسياسي.

ضعف الطلب يضاعف الضغط

خفض المحللون من ستاندرد تشارترد توقعاتهم لأسعار النفط للفترة 2026-2027 بمقدار 15 دولارًا للبرميل، مستشهدين بالتحول إلى كونتانجو - حيث تتجاوز أسعار العقود الآجلة الأسعار الفورية، مما يشير إلى ليونة على المدى القريب.

تباطأ نمو الطلب العالمي حيث تؤثر الاحتكاكات التجارية وعدم اليقين بشأن التعريفات على الاستهلاك. تتوقع كل من وكالة الطاقة الدولية وستاندرد آند بورز جلوبال أن ينخفض النفط إلى ما دون 60 دولارًا في أوائل العام المقبل مع استمرار العرض الزائد.

وحتى مع عمليات التكرير القياسية، التي تقدر بأكثر من 85 مليون برميل يومياً، قد لا تتمكن السوق من استيعاب البراميل الإضافية.

لا يزال بإمكان الصدمات الجيوسياسية أن تؤدي إلى ارتفاع التغطية القصيرة

التجارة القصيرة ليست خالية من المخاطر. أدت العقوبات التي فرضتها إدارة ترامب على روسيا إلى ارتفاع قصير بنسبة 10٪، مما يدل على مدى تعرض الأفلام القصيرة للتحركات السياسية.

وإذا تصاعدت التوترات في أوكرانيا أو إيران أو المحادثات التجارية بين الصين والولايات المتحدة، فقد تؤدي اضطرابات العرض إلى ارتفاع قصير المدى، مما يؤدي مؤقتًا إلى عودة خام غرب تكساس الوسيط إلى ما فوق 65 دولارًا.

ومع ذلك، يتوقع المحللون أن تتلاشى مثل هذه الارتفاعات بسرعة طالما ظل الإنتاج الأمريكي قويًا واستمرت أوبك في تخفيف ضوابط الإنتاج.

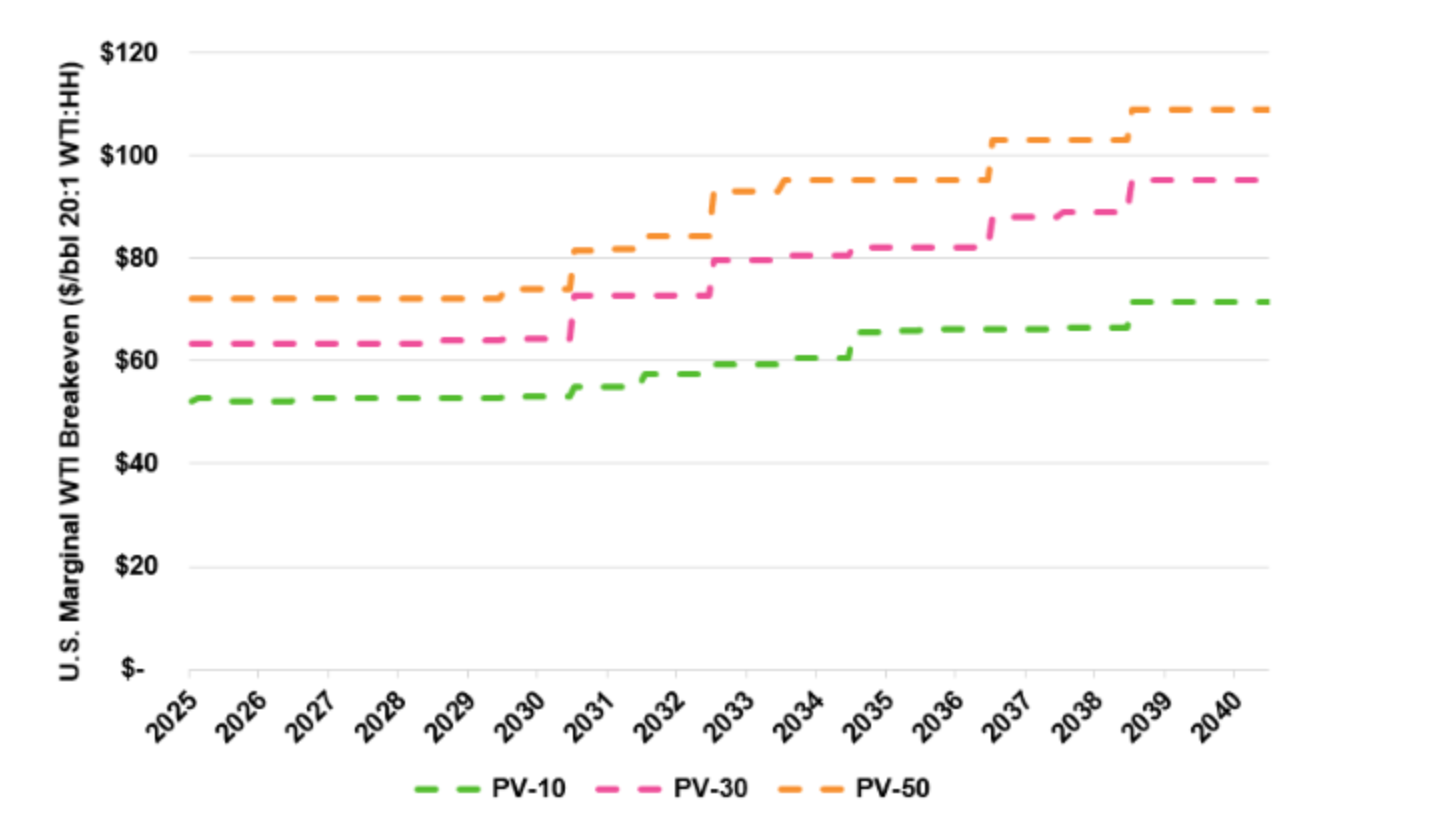

القصة الهيكلية: ارتفاع تكاليف الصخر الزيتي والضيق طويل الأجل

في حين أن الاتجاه على المدى القريب هبوطي، فإن قاعدة تكلفة الصخر الزيتي الأمريكي آخذة في الارتفاع. يتوقع محللو Enverus أن تكاليف الإنتاج الهامشية قد ترتفع من 70 دولارًا إلى 95 دولارًا للبرميل بحلول منتصف عام 2030 حيث يستنفد المنتجون آبارهم الأكثر كفاءة.

وهذا يعني أنه إذا انخفضت الأسعار أكثر من اللازم، فقد ينكمش العرض بشكل حاد، مما يمهد الطريق لضيق في المستقبل بمجرد استقرار الطلب.

التنبؤ بسعر خام غرب تكساس الوسيط: تأثير السوق وسيناريوهات الأسعار

إذا استمرت الديناميكيات الحالية، يرى المحللون أن خام برنت سيختبر 60 دولارًا وخام غرب تكساس الوسيط بالقرب من 55 دولارًا بحلول أوائل عام 2026. ومع ذلك، فإن التحول في التمركز - مثل التغطية القصيرة لصناديق التحوط أو تجديد مخاطر العقوبات - يمكن أن يؤدي إلى ارتداد نحو 65 إلى 70 دولارًا. وفي الوقت الحالي، لا يزال ميزان المخاطر يميل نحو الانخفاض مع استمرار العرض في تجاوز الطلب.

غالبًا ما يعتمد تجار السلع الذين يتتبعون هذه السيناريوهات على: حاسبة تداول Deriv لإدارة أحجام المراكز وتقييم التعرض في الأسواق المتقلبة.

رؤى فنية لأسعار النفط

النفط يحوم بالقرب من الجزء العلوي بولينجر باند في مشتق MT5 بعد الارتداد من المستويات المنخفضة الأخيرة - مما يشير إلى تلاشي الزخم الهبوطي واحتمال استمرار الارتفاع على المدى القصير.

ال مؤشر القوة النسبية يتسلق ببطء حول خط الوسط، مما يشير إلى تحسن ضغط الشراء ولكن لا توجد ظروف ذروة شراء حتى الآن. تقع مستويات المقاومة الرئيسية عند 62.35 و 65.00، حيث يمكن أن تظهر عمليات جني الأرباح. وعلى الجانب السلبي، لا يزال 56.85 يمثل دعمًا مهمًا - وقد يؤدي الهبوط دونه إلى تجدد ضغوط البيع.

الآثار المترتبة على الاستثمار في أسعار النفط

يشير الإعداد الحالي إلى مخاطر هبوطية متزايدة على المدى المتوسط للمتداولين ومديري المحافظ. في حالة ارتفاع التقلبات، قد تفضل الاستراتيجيات قصيرة المدى الشراء التكتيكي بالقرب من مستويات الدعم التي تتراوح بين 61 دولارًا و 62 دولارًا. ومع ذلك، ينبغي أن يعكس الوضع على المدى المتوسط توقعات الطلب الهبوطية واحتمال زيادة العرض لفترة طويلة.

يمكن أن تتفوق أسهم الطاقة ذات الإنتاج المنخفض التكلفة والميزانيات العمومية القوية - وخاصة النفط الصخري الأمريكي ومنتجي الشرق الأوسط - في الأداء، في حين قد تواجه المشاريع البحرية والحدودية عالية التكلفة صعوبات. وفي الوقت نفسه، ستستفيد شركات التكرير من القوة هوامش حتى في بيئة منخفضة السعر.

أرقام الأداء المذكورة ليست ضمانًا للأداء المستقبلي.