Vàng quay trở lại mức trung bình: Tạm dừng trước đợt tăng tiếp theo?

Giá vàng đã tăng trở lại trên 4.050 USD/ounce, ổn định sau đợt bán tháo mạnh kéo dài hai tuần khiến kim loại này giảm từ mức cao kỷ lục. Động thái này phản ánh điều mà các nhà phân tích ngày càng mô tả là sự quay trở lại mức trung bình - một sự điều chỉnh tự nhiên sau đợt tăng mạnh từ 3.450 USD lên 4.380 USD trước đó trong quý.

Với báo cáo Non-Farm Payrolls (NFP) của Mỹ bị trì hoãn lâu nay hiện đang là tâm điểm, các nhà giao dịch đang theo dõi liệu sự tích lũy này có phải là khoảng nghỉ trước khi bước vào đợt tăng tiếp theo hay không. Bối cảnh chung vẫn còn căng thẳng. Những phát biểu cứng rắn từ Fed, dữ liệu bị trì hoãn do chính phủ Mỹ đóng cửa và căng thẳng địa chính trị tiếp diễn đều đang định hình lại tâm lý thị trường. Tuy nhiên, đằng sau những ồn ào đó, đợt điều chỉnh của vàng dường như không phải là dấu hiệu yếu đi - mà là sự cân bằng đang trở lại.

Điều gì thúc đẩy vàng quay về mức trung bình

Đợt điều chỉnh gần đây diễn ra sau nhiều tháng mua vào không ngừng, được thúc đẩy bởi dữ liệu kinh tế Mỹ yếu, dòng vốn phi đô la hóa và lượng mua vào kỷ lục từ các ngân hàng trung ương. Đợt tăng tốc của vàng từ 3.450 USD lên 4.380 USD đã vượt xa các yếu tố cơ bản, khiến các chỉ báo kỹ thuật bị kéo giãn và tâm lý thị trường trở nên hưng phấn.

Hiện tại, khi các nhà giao dịch điều chỉnh lại kỳ vọng về khả năng cắt giảm lãi suất vào tháng 12 - với xác suất 48,9% theo CME FedWatch - giá vàng đã giảm về vùng trung bình, quanh 4.050–4.100 USD, nơi các mức trung bình ngắn hạn và dài hạn hội tụ.

Sự thoái lui này cũng phản ánh một sự thiết lập lại về mặt tâm lý. Thị trường đang tiêu hóa giọng điệu thận trọng của Fed, với Phó Chủ tịch Philip Jefferson kêu gọi “tiếp cận chậm rãi” đối với các thay đổi chính sách và các chủ tịch khu vực Bostic và Schmid bày tỏ ưu tiên giữ nguyên lãi suất. Những phát biểu đó, cùng với dữ liệu vĩ mô bị trì hoãn, đã làm giảm các vị thế đầu cơ và tạo điều kiện cho vàng phục hồi. Thực chất, thị trường đang tìm lại sự cân bằng - dấu hiệu đặc trưng của quá trình quay về mức trung bình sau một đợt tăng quá đà.

Tại sao điều này quan trọng

Việc vàng quay về mức trung bình phản ánh một câu chuyện sâu xa hơn về niềm tin và sự mệt mỏi với chính sách tiền tệ. Như Ken Griffin của Citadel đã nhận định, giá vàng tăng phản ánh “sự mất niềm tin trước tiên vào trái phiếu chính phủ Mỹ, sau đó là thị trường trái phiếu G7.” Các nhà đầu tư không phản ứng với biến động ngắn hạn, mà với những lo ngại mang tính cấu trúc về nợ chính phủ và sự ổn định của tiền pháp định.

Các nhà phân tích tại Deutsche Bank cho rằng xu hướng trung hạn của vàng vẫn được duy trì, dự báo giá vàng trung bình năm tới ở mức 4.000 USD/ounce. Họ nhấn mạnh “nhu cầu chính thức tăng cao” - ám chỉ việc các ngân hàng trung ương tiếp tục mua vào.

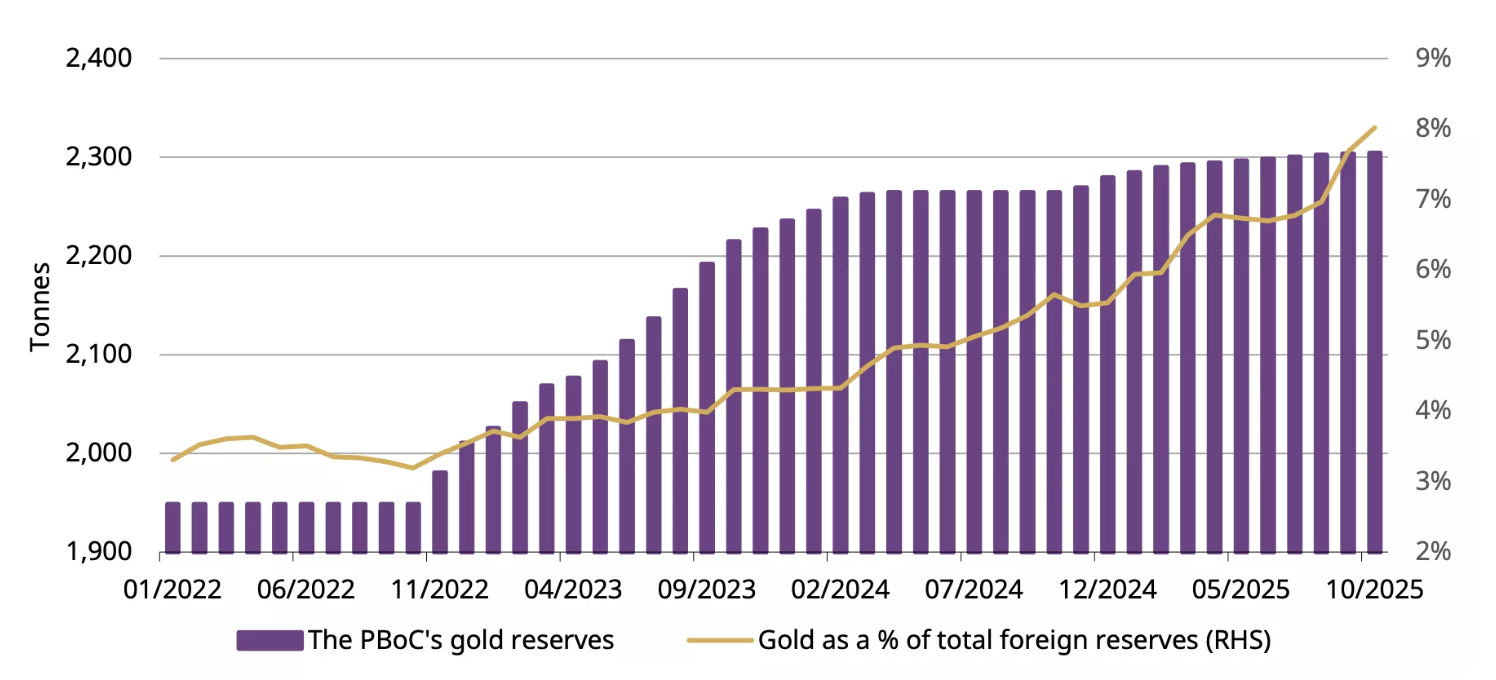

Tháng 10 vừa qua, ngân hàng trung ương Trung Quốc đã bổ sung 0,9 tấn vào dự trữ, đánh dấu tháng thứ 12 liên tiếp tích lũy vàng. Việc mua vào liên tục trong suốt năm 2025 đã nâng dự trữ vàng chính thức của Trung Quốc lên 2.304,5 tấn.

Điều này cho thấy trong khi các nhà giao dịch có thể quay về mức trung bình, các quốc gia thì không - họ đang từng bước đa dạng hóa khỏi đồng đô la.

Tác động trên các thị trường

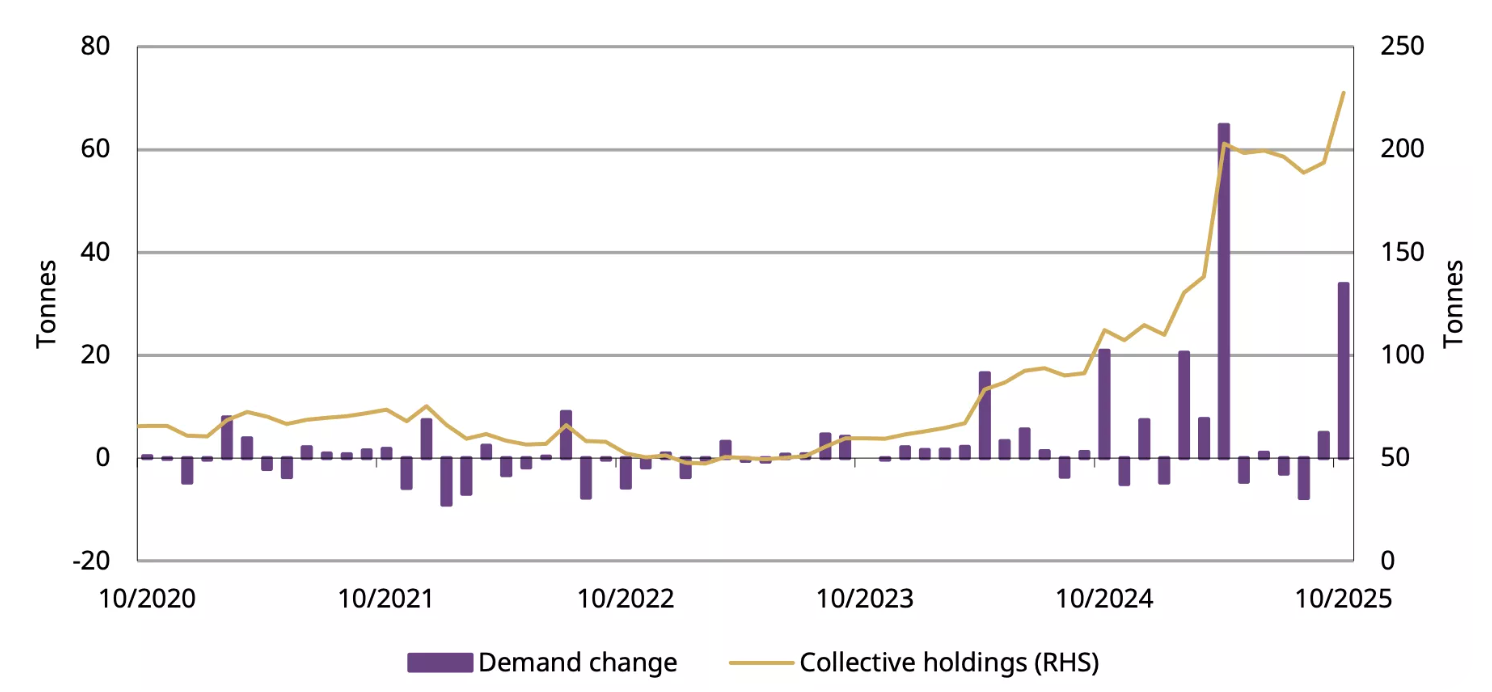

Tại Trung Quốc, nhu cầu đầu tư vàng vẫn mạnh mẽ ngay cả trong giai đoạn điều chỉnh. Dòng vốn vào ETF đã tăng 32 tỷ RMB (4,5 tỷ USD) trong tháng 10, đẩy tổng lượng nắm giữ lên mức kỷ lục 227 tấn.

Nhu cầu vật chất, được đo bằng lượng rút khỏi Sàn giao dịch vàng Thượng Hải, đã tăng 17 tấn so với cùng kỳ năm trước lên 124 tấn, bất chấp yếu tố mùa vụ. Dữ liệu cho thấy các nhà đầu tư coi những đợt giảm giá là cơ hội, chứ không phải tín hiệu cảnh báo.

Trên toàn cầu, câu chuyện cũng tương tự. Dữ liệu việc làm yếu của Mỹ và số đơn xin trợ cấp thất nghiệp tăng đã làm giảm sức mạnh của đồng đô la, thúc đẩy các nhà đầu tư quay lại với vàng và bạc.

Tuy nhiên, vẫn có sự thận trọng rằng nếu báo cáo NFP mạnh hơn hoặc rủi ro địa chính trị giảm bớt, đà tăng có thể bị chững lại. Dù vậy, quá trình quay về mức trung bình không phải là tín hiệu tiêu cực - đó là cách thị trường thiết lập lại trật tự sau một đợt đầu cơ mạnh. Và trật tự, trong thời điểm bất ổn, chính là nền tảng tăng giá vững chắc nhất.

Nhận định chuyên gia

Hầu hết các nhà phân tích đều đồng ý rằng xu hướng trung hạn của vàng vẫn là tăng, dù biến động ngắn hạn sẽ phụ thuộc vào dữ liệu việc làm Mỹ và lập trường của Fed trong tháng 12. Nhà giao dịch độc lập Tai Wong cho biết, “dữ liệu yếu đang phần nào củng cố hy vọng về một đợt cắt giảm lãi suất vào tháng 12 - hỗ trợ vàng và bạc, vốn đang cố gắng phá vỡ chuỗi giảm ba ngày.” Quan điểm này phản ánh trạng thái cân bằng hiện tại: lạc quan thận trọng đi kèm sự cẩn trọng vĩ mô.

Nếu báo cáo NFP thấp hơn kỳ vọng, vàng có thể nhanh chóng kiểm tra lại mốc 4.200 USD, theo các nhà phân tích. Nếu bất ngờ tăng mạnh, giá có thể giảm về vùng 3.950 USD để hoàn tất chu kỳ quay về mức trung bình trước khi ổn định trở lại. Dù theo hướng nào, kịch bản tăng giá dài hạn - được thúc đẩy bởi phi đô la hóa, gián đoạn lao động do AI và lạm phát dai dẳng - vẫn còn nguyên vẹn. Câu hỏi không phải là liệu vàng có tăng trở lại hay không, mà là khi nào.

Phân tích kỹ thuật vàng

Tại thời điểm viết bài, XAU/USD đang giao dịch quanh mức 4.088 USD, phục hồi từ dải dưới của Bollinger Band khi bên mua quay lại thị trường. Các dải Bollinger Band đang bắt đầu mở rộng sau một giai đoạn thu hẹp, cho thấy biến động có thể đang quay trở lại.

Chỉ báo RSI đang tăng mạnh từ đường giữa, báo hiệu động lực tăng giá đang cải thiện. Các mức kháng cự quan trọng được xác định tại 4.200 USD và 4.365 USD, nơi có thể diễn ra chốt lời hoặc mua thêm nếu vàng bứt phá lên cao hơn. Ở chiều ngược lại, nếu giảm xuống dưới 3.940 USD, khả năng cao sẽ kích hoạt các lệnh bán thanh lý, mở ra vùng hỗ trợ sâu hơn tại 3.630 USD.

Nhìn chung, vàng dường như đang ở giai đoạn đầu của một xu hướng tăng tiềm năng, với thiết lập kỹ thuật cho thấy áp lực tăng giá có thể được củng cố nếu động lực duy trì trên đường giữa của Bollinger Band.

Điểm nhấn chính

Việc vàng điều chỉnh về vùng 4.000 USD không phải là dấu hiệu yếu đi - mà là nhịp điệu. Quay về mức trung bình sau một đợt tăng parabol là cách các xu hướng bền vững được thiết lập lại. Ẩn dưới sự biến động ngắn hạn, các động lực của chu kỳ tăng này - phi đô la hóa, tích lũy của ngân hàng trung ương và sự mất niềm tin vĩ mô - vẫn còn nguyên vẹn. Khi dữ liệu việc làm Mỹ và các quyết định của Fed được công bố, khoảng lặng này có thể là sự yên ắng trước đợt tăng lớn tiếp theo của vàng.

Các số liệu hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.