La massiccia spesa di Amazon per l’AI è un segnale d’allarme o un’opportunità di acquisto?

Il piano di spesa da 200 miliardi di dollari di Amazon per l’AI appare drammatico perché è arrivato proprio nel momento sbagliato. I mercati erano già fragili, il sentiment tecnologico vacillava e i future sulle azioni statunitensi indicavano un ribasso mentre gli investitori digerivano un’altra sessione difficile a Wall Street.

Quando Amazon ha pubblicato i risultati, l’S&P 500 e il Nasdaq erano già scivolati in territorio negativo per il 2026 e la pazienza era già al limite.

Così, quando le azioni Amazon sono crollate di oltre il 10% dopo la chiusura - a seguito di un lieve mancato raggiungimento degli utili e di una previsione di spesa in conto capitale impressionante - il verdetto del mercato è arrivato rapidamente. Questo non è stato interpretato come un segnale di forza strategica, ma come un ulteriore stress test per investitori già pronti a fronteggiare danni. La domanda chiave ora è se questa reazione rifletta un rischio reale o un panico di breve termine che potrebbe perdere di vista il quadro generale.

Cosa sta guidando l’impennata della spesa AI di Amazon?

Il piano di Amazon di investire circa 200 miliardi di dollari nel 2026 non è una spesa incrementale. Si tratta di un’accelerazione deliberata su data center, chip personalizzati, robotica, automazione logistica e infrastrutture satellitari in orbita terrestre bassa. Questa cifra supera di gran lunga i circa 125 miliardi spesi nel 2025 e va ben oltre le aspettative degli analisti, costringendo i mercati a ricalibrare le proprie ipotesi in tempo reale.

Fondamentale, Amazon insiste che questa spesa è guidata dalla domanda. I ricavi AWS sono aumentati del 24% su base annua, raggiungendo i 35,6 miliardi di dollari - la crescita più rapida in 13 trimestri - mentre i clienti hanno aumentato sia i carichi di lavoro cloud principali sia l’adozione dell’AI. Il CEO Andy Jassy è stato diretto durante la call sugli utili: la capacità viene monetizzata non appena viene installata. In altre parole, Amazon non sta costruendo data center vuoti. Sta correndo per tenere il passo.

Tuttavia, il contesto conta. Questa spesa è arrivata in un mercato già orientato al rischio ridotto. Il calo di Amazon si è propagato nel settore tech, trascinando il sentiment verso il basso mentre gli investitori rivalutavano l’esposizione all’AI in senso più ampio. La reazione si è riversata anche su altri asset: il bitcoin è sceso a livelli che non si vedevano dal 2024, l’argento ha ripreso il suo declino dopo un’impennata alimentata dal retail e Strategy (ex MicroStrategy) ha registrato una perdita trimestrale dovuta alla debolezza delle criptovalute. Non era un mercato calmo che analizzava le sfumature, ma uno in cerca di motivi per ridurre il rischio.

Perché il mercato ha reagito così bruscamente?

In superficie, i risultati di Amazon non erano allarmanti. I ricavi hanno superato le aspettative a 213,4 miliardi di dollari. AWS e la pubblicità hanno entrambe superato le previsioni. Il mancato raggiungimento degli utili per azione - 1,95 dollari contro 1,97 attesi - era trascurabile rispetto agli standard storici.

Ma questa stagione degli utili viene giudicata diversamente. Gli investitori non premiano più solo la scala. Vogliono visibilità sui ritorni di cassa, soprattutto mentre le spese per l’infrastruttura AI aumentano. Il free cash flow di Amazon negli ultimi 12 mesi è sceso a soli 11,2 miliardi di dollari, nonostante il cash flow operativo sia aumentato del 20% a 139,5 miliardi. Il problema non sono le operazioni deboli, ma l’intensità del capitale. La spesa per l’AI sta già comprimendo i numeri su cui gli investitori fanno affidamento.

Le indicazioni hanno aggravato il disagio. L’utile operativo del primo trimestre dovrebbe essere inferiore al consenso, con il management che segnala circa 1 miliardo di dollari di costi aggiuntivi anno su anno legati all’espansione di infrastrutture e satelliti. In un mercato già scosso da dati sul lavoro in calo - offerte di lavoro ai minimi dal 2020 e licenziamenti in accelerazione - il tempismo di Amazon non poteva essere peggiore.

Le ricadute sul mercato più ampio aumentano la pressione

La svendita di Amazon non è avvenuta in isolamento. Mentre Reddit e Roblox sono salite grazie a risultati e previsioni positive, questi movimenti sono sembrati eccezioni piuttosto che la regola. Il tono generale è rimasto difensivo, con investitori sempre più selettivi su dove assumersi rischi.

L’incertezza macro aggiunge un ulteriore livello. Il rapporto sui nonfarm payrolls, rinviato alla prossima settimana dopo la fine dello shutdown del governo USA, ora pesa più del solito. I dati recenti hanno già suggerito crepe nel mercato del lavoro e qualsiasi sorpresa negativa potrebbe rafforzare i timori che la spesa aziendale - inclusa quella per l’AI - stia superando la realtà economica.

In questo contesto, la decisione di Amazon di raddoppiare sugli investimenti infrastrutturali di lungo termine appare meno come fiducia e più come sfida. Il mercato non si chiede se Amazon possa spendere. Si chiede se questo sia il ciclo giusto per chiedere agli investitori di aspettare.

È il solito copione Amazon o qualcosa di nuovo?

Amazon ci è già passata. La sua storia si basa sullo spendere in anticipo rispetto alla domanda, assorbire lo scetticismo ed emergere con vantaggi strutturali che i concorrenti faticano a replicare. Prime, l’automazione della logistica e AWS stessa hanno seguito questo copione.

L’AI, però, cambia la scala. Questa volta, Amazon non è sola. Anche Microsoft e Alphabet stanno spendendo molto, il che riduce il vantaggio del first mover e allunga i tempi di ritorno. Il fossato competitivo si forma più lentamente quando tutti costruiscono contemporaneamente.

Detto ciò, Amazon non è solo un acquirente nell’ecosistema AI. Attraverso Annapurna Labs, ha sviluppato un’importante attività interna di chip. Processori personalizzati come Trainium e Graviton ora generano un fatturato annuo combinato superiore a 10 miliardi di dollari, contribuendo a ridurre la dipendenza da fornitori terzi e gettando le basi per una futura espansione dei margini. Questa capacità interna potrebbe rivelarsi cruciale una volta raggiunto il picco della fase di spesa.

Prospettive degli esperti: segnale d’allarme o opportunità?

Non sembra un segnale d’allarme sul bilancio. Amazon ha generato 77,7 miliardi di dollari di utile netto nel 2025 e mantiene ampia flessibilità finanziaria. Il vero rischio è la deriva narrativa: permettere ai mercati di interpretare la spesa AI come ambizione incontrollata invece che come espansione disciplinata.

Per gli investitori di breve termine, il disagio è giustificato. Il cash flow è sotto pressione, il sentiment è fragile e il contesto macro sta peggiorando. La volatilità probabilmente persisterà finché il mercato non chiarirà quando la spesa AI si modererà.

Per gli investitori di lungo termine, la svendita solleva una domanda diversa. Se la domanda AWS resta forte e l’utilizzo dell’infrastruttura rimane elevato, la spesa di oggi potrebbe sostenere anni di potere sui prezzi e leva operativa. Amazon chiede al mercato di finanziare la capacità ora in cambio della dominanza futura. La storia suggerisce che questa scommessa spesso ha funzionato, ma raramente è stata confortevole nel momento.

Conclusione chiave

La massiccia spesa di Amazon per l’AI non è un segnale che l’azienda sia in difficoltà. È un segnale che la tolleranza del mercato per ritorni a lungo termine si è drasticamente ridotta. L’azienda sceglie di investire durante un ciclo di avversione al rischio, non di ritirarsi. Se questo si rivelerà un avvertimento o un’opportunità di acquisto dipenderà dall’esecuzione, dal recupero del cash flow e da quanto rapidamente la domanda AI si tradurrà in ritorni visibili. I prossimi trimestri diranno se questa svendita riflette disciplina o paura miope.

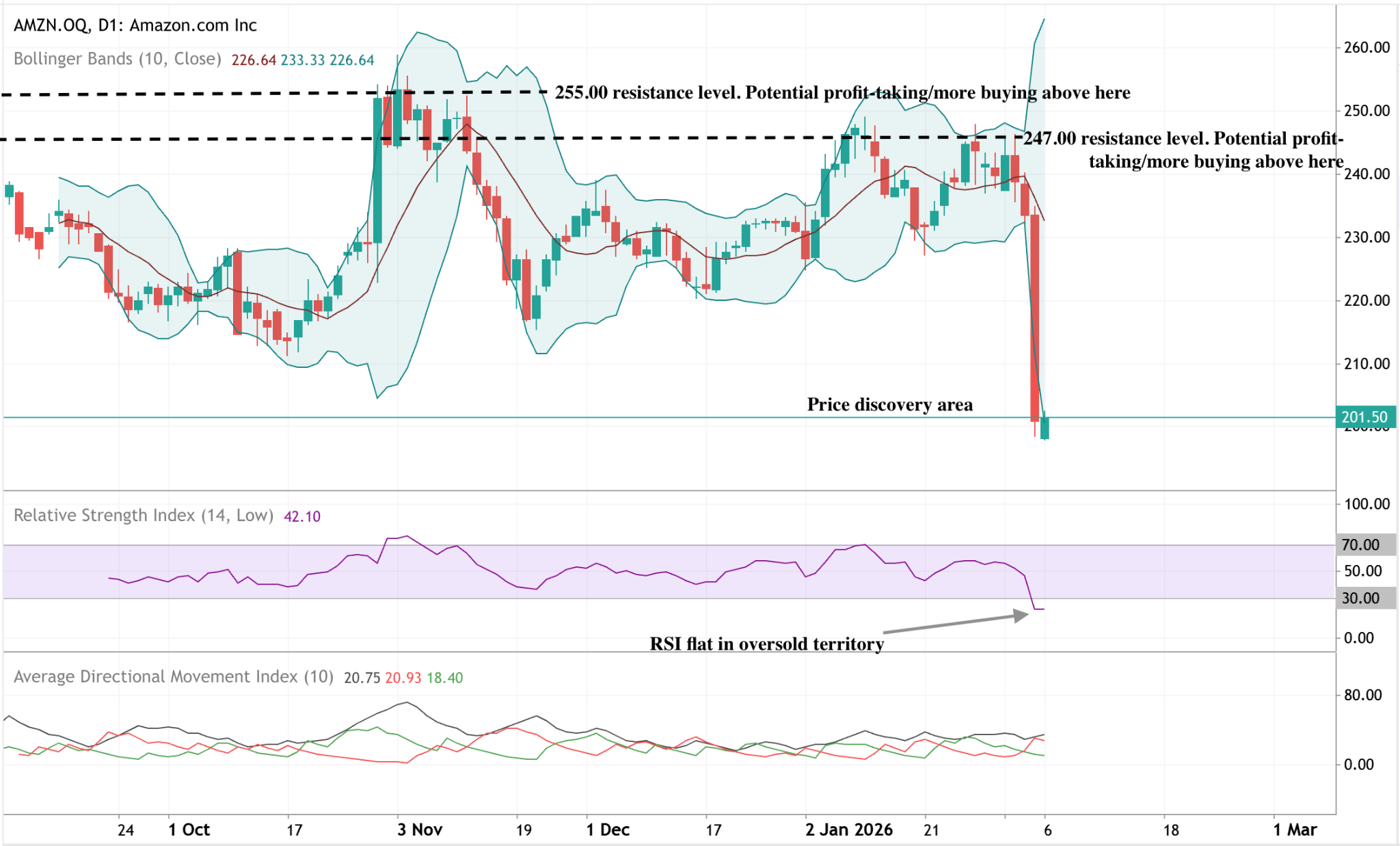

Prospettiva tecnica su Amazon

Amazon ha subito un forte movimento al ribasso, con il prezzo che è sceso dalla sua fascia recente e si è avvicinato all’estremità inferiore della struttura tracciata. Le Bollinger Bands si sono espanse notevolmente dopo il calo, indicando un improvviso aumento della volatilità dopo un periodo di azione dei prezzi più contenuta.

Gli indicatori di momentum riflettono l’intensità del movimento: l’RSI è sceso in territorio di ipervenduto ed è attualmente piatto su livelli bassi, segnalando un momentum ribassista persistente piuttosto che una stabilizzazione immediata. Le letture sulla forza del trend mostrano una dominanza direzionale limitata, con l’ADX che rimane relativamente contenuto nonostante il forte aggiustamento dei prezzi.

Dal punto di vista strutturale, il prezzo si è mosso ben al di sotto delle precedenti aree di resistenza intorno a 247 e 255 dollari, collocando l’azione recente in una nuova fascia di prezzo rispetto a quella precedente.

I dati sulle performance citati non costituiscono una garanzia di performance future.

I dati sulle performance future citati sono solo stime e potrebbero non essere un indicatore affidabile delle performance future.