Amazon’ın devasa yapay zeka harcaması bir uyarı mı yoksa alım fırsatı mı?

Amazon’un 200 milyar dolarlık yapay zeka harcama planı dramatik görünüyor çünkü tam da yanlış zamanda geldi. Piyasalar zaten kırılgandı, teknoloji hissiyatı sallanıyordu ve ABD hisse senedi vadeli işlemleri, yatırımcılar Wall Street’teki bir başka sarsıcı seansı sindirirken aşağıyı gösteriyordu.

Amazon raporunu açıkladığında, S&P 500 ve Nasdaq 2026 yılı için negatif bölgeye kaymıştı ve sabır zaten azalmıştı.

Bu yüzden Amazon hisseleri, marjinal bir kazanç kaçırma ve şaşırtıcı bir sermaye harcaması tahmininin ardından mesai sonrası %10’dan fazla düştüğünde, piyasanın kararı hızlı geldi. Bu, stratejik bir güç göstergesi olarak değil, zaten yıkıma hazırlanan yatırımcılar için başka bir stres testi olarak okundu. Şimdi asıl soru, bu tepkinin gerçek bir riski mi yansıttığı yoksa büyük resmi kaçıran kısa vadeli bir panik mi olduğudur.

Amazon’un yapay zeka harcamalarındaki artışı ne tetikliyor?

Amazon’un 2026’da yaklaşık 200 milyar dolar yatırım yapma planı, kademeli bir harcama değil. Bu, veri merkezleri, özel çipler, robotik, lojistik otomasyonu ve alçak yörüngeli uydu altyapısı genelinde kasıtlı bir hızlanmadır. Bu rakam, 2025’te harcanan yaklaşık 125 milyar doları gölgede bırakıyor ve analistlerin beklentilerini rahatça aşıyor, piyasaları gerçek zamanlı olarak varsayımlarını yeniden kalibre etmeye zorluyor.

Önemli olan, Amazon bunun talep odaklı olduğunu vurguluyor. AWS geliri yıldan yıla %24 artarak 35,6 milyar dolara ulaştı – son 13 çeyreğin en hızlı büyümesi – çünkü müşteriler hem temel bulut iş yüklerini hem de yapay zeka benimsemesini artırdı. CEO Andy Jassy, kazanç çağrısında açık konuştu: kapasite, kurulabildiği hızda paraya çevriliyor. Yani Amazon boş veri merkezleri inşa etmiyor. Yetişmek için yarışıyor.

Yine de bağlam önemli. Bu harcama, zaten riskten kaçan bir piyasaya indi. Amazon’un düşüşü, teknoloji genelinde hissiyatı aşağı çekerek yatırımcıların yapay zeka maruziyetini daha geniş ölçekte yeniden değerlendirmesine yol açtı. Tepki diğer varlıklara da sıçradı: bitcoin 2024’ten beri görülmeyen seviyelere geriledi, gümüş perakende kaynaklı yükselişin ardından düşüşüne devam etti ve Strategy (eski adıyla MicroStrategy), kripto zayıflığının tetiklediği çeyreklik bir kayıp açıkladı. Bu, nüansı ayıklayan sakin bir piyasa değildi – risk azaltmak için bahane arayan bir piyasaydı.

Piyasa neden bu kadar sert tepki verdi?

Yüzeyde, Amazon’un kazançları endişe verici değildi. Gelir, 213,4 milyar dolar ile beklentileri aştı. AWS ve reklamcılık her ikisi de tahminleri geçti. Hisse başına kazançtaki sapma – beklenen 1,97 dolara karşılık 1,95 dolar – tarihsel olarak önemsizdi.

Ancak bu kazanç sezonu farklı değerlendiriliyor. Yatırımcılar artık yalnızca ölçeği ödüllendirmiyor. Özellikle yapay zeka altyapı faturaları şişerken, nakit getirilerinde görünürlük istiyorlar. Amazon’un son 12 aydaki serbest nakit akışı sadece 11,2 milyar dolara düştü, oysa faaliyet nakit akışı %20 artarak 139,5 milyar dolara ulaştı. Suçlu zayıf operasyonlar değil, sermaye yoğunluğu. Yapay zeka harcamaları, yatırımcıların altına imza attığı rakamları şimdiden sıkıştırıyor.

Yönlendirme, huzursuzluğu artırdı. İlk çeyrek faaliyet gelirinin konsensüsün altında gelmesi bekleniyor; yönetim, altyapı ve uydu genişlemesine bağlı olarak yıldan yıla yaklaşık 1 milyar dolarlık ek maliyetin altını çizdi. Zaten zayıflayan istihdam verileriyle sarsılan bir piyasada – iş ilanları 2020’den bu yana en düşük seviyede ve işten çıkarmalar hızlanıyor – Amazon’un zamanlaması daha kötü olamazdı.

Daha geniş piyasa etkisi baskıyı artırıyor

Amazon’un satış dalgası izole bir olay değildi. Reddit ve Roblox, kazanç beklentilerini aşarak ve olumlu yönlendirmelerle yükselirken, bu hareketler kuraldan çok istisna gibi hissettirdi. Genel ton savunmacı kaldı ve yatırımcılar risk almaya istekli oldukları alanlarda giderek daha seçici davrandı.

Makro belirsizlik başka bir katman ekliyor. Tarım dışı istihdam raporu, ABD hükümetinin kapanmasının çözülmesinin ardından gelecek haftaya ertelendi ve şimdi her zamankinden daha büyük bir önem taşıyor. Son veriler, işgücü piyasasında çatlaklara işaret etti ve olası bir aşağı yönlü sürpriz, kurumsal harcamaların – yapay zeka dahil – ekonomik gerçekliğin önünde gittiği korkusunu güçlendirebilir.

Böyle bir ortamda, Amazon’un uzun vadeli altyapıya ağırlık verme kararı, güven göstergesinden çok meydan okuma gibi okunuyor. Piyasa, Amazon’un harcama yapıp yapamayacağını sorgulamıyor. Yatırımcılardan beklemelerini istemek için doğru döngü olup olmadığını sorguluyor.

Bu tanıdık bir Amazon stratejisi mi yoksa yeni bir şey mi?

Amazon bu noktada daha önce de bulundu. Şirketin geçmişi, talebin önünde harcama yapmaya, şüpheciliği göğüslemeye ve rakiplerin taklit etmekte zorlandığı yapısal avantajlarla ortaya çıkmaya dayanıyor. Prime, otomasyonlu sipariş karşılama ve AWS’nin kendisi de bu senaryoyu izledi.

Ancak yapay zeka, ölçeği değiştiriyor. Bu kez Amazon yalnız değil. Microsoft ve Alphabet de büyük harcamalar yapıyor, bu da ilk hareket eden avantajını daraltıyor ve geri dönüş sürelerini uzatıyor. Herkes aynı anda inşa ettiğinde rekabetçi hendek daha yavaş oluşuyor.

Bununla birlikte, Amazon yapay zeka ekosisteminde yalnızca bir alıcı değil. Annapurna Labs aracılığıyla önemli bir dahili çip işine sahip. Trainium ve Graviton gibi özel işlemciler artık yılda 10 milyar doların üzerinde birleşik gelir sağlıyor, bu da üçüncü taraf tedarikçilere bağımlılığı azaltmaya ve gelecekteki marj genişlemesi için zemin hazırlamaya yardımcı oluyor. Bu iç yetenek, harcama dönemi zirveye ulaştığında kritik olabilir.

Uzman görüşü: Uyarı işareti mi, fırsat mı?

Bu, bilanço uyarısı gibi görünmüyor. Amazon, 2025’te 77,7 milyar dolar net gelir elde etti ve önemli bir finansal esnekliğe sahip. Asıl risk, anlatının kayması – piyasaların yapay zeka harcamalarını kontrolsüz bir hırs olarak çerçevelemesine izin vermek, disiplinli bir genişleme yerine.

Kısa vadeli yatırımcılar için rahatsızlık haklı. Nakit akışı baskı altında, hissiyat kırılgan ve makro arka plan kötüleşiyor. Volatilite, piyasa yapay zeka harcamalarının ne zaman yavaşlayacağını netleştirene kadar muhtemelen devam edecek.

Uzun vadeli yatırımcılar için ise satış dalgası farklı bir soru gündeme getiriyor. AWS talebi güçlü kalır ve altyapı kullanımı yüksek olursa, bugünkü harcamalar yıllarca fiyatlandırma gücü ve operasyonel kaldıraç sağlayabilir. Amazon, piyasadan şimdi kapasiteyi finanse etmesini, karşılığında ileride hakimiyet vaat ediyor. Tarih, bu ticaretin çoğu zaman işe yaradığını gösteriyor – ama o anda nadiren rahat hissettiriyor.

Önemli çıkarım

Amazon’un devasa yapay zeka harcaması, işlerin tökezlediğinin bir işareti değil. Piyasanın uzun vadeli getiriler için toleransının keskin şekilde azaldığının bir işareti. Şirket, riskten kaçınma döngüsünde yatırım yapmayı seçiyor, geri çekilmiyor. Bunun bir uyarı mı yoksa alım fırsatı mı olacağı; uygulama, nakit akışı toparlanması ve yapay zeka talebinin ne kadar hızlı görünür getirilere dönüşeceğine bağlı olacak. Önümüzdeki birkaç çeyrek, bu satış dalgasının disiplin mi yoksa kısa görüşlü bir korku mu olduğunu gösterecek.

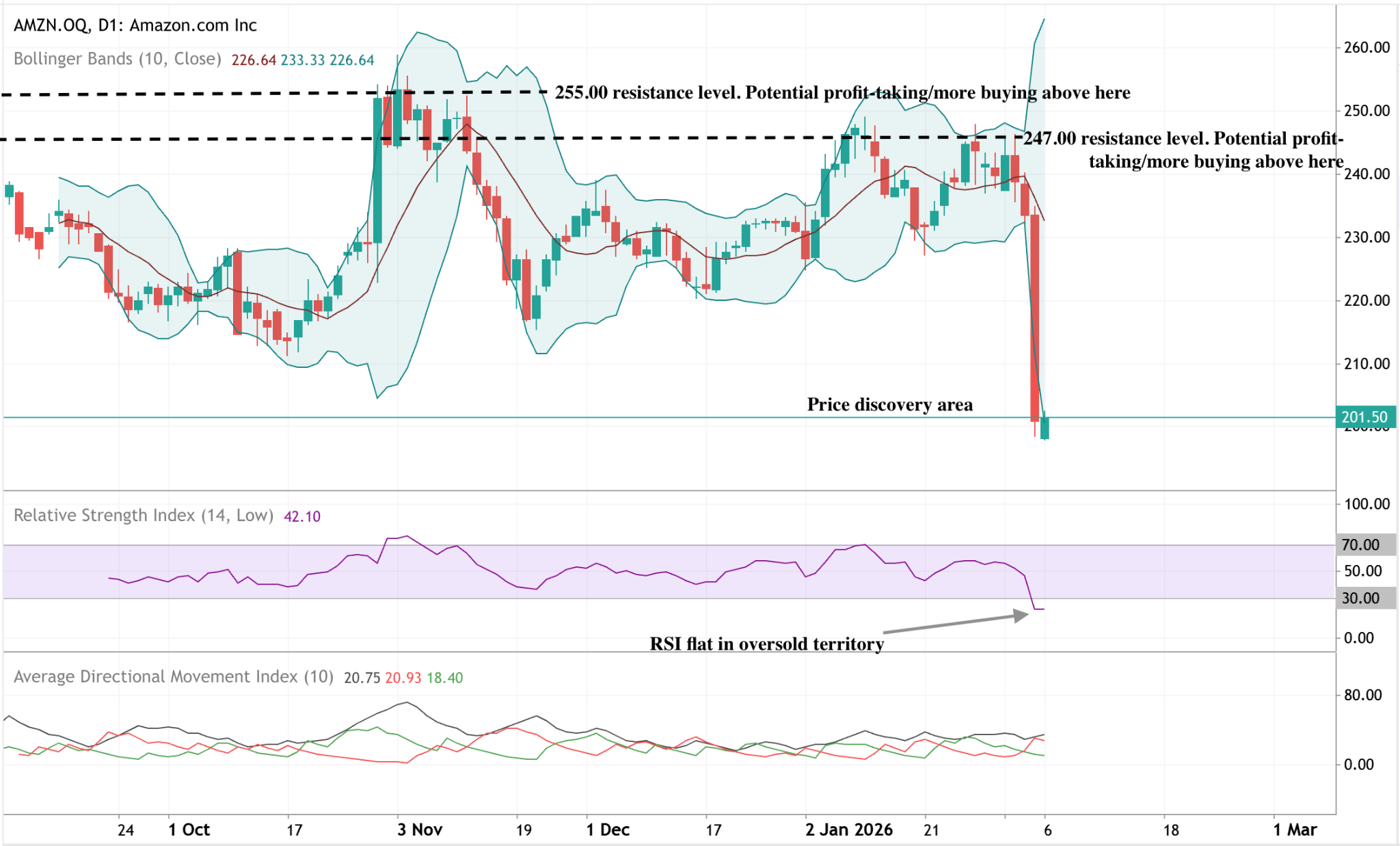

Amazon teknik görünüm

Amazon, fiyatın son aralığından aşağı kırılması ve grafik yapısının alt ucuna doğru düşmesiyle keskin bir aşağı hareket yaşadı. Bollinger Bantları, düşüşün ardından önemli ölçüde genişledi ve daha sınırlı fiyat hareketinin ardından ani bir volatilite artışına işaret etti.

Momentum göstergeleri hareketin şiddetini yansıtıyor: RSI aşırı satım bölgesine düştü ve şu anda düşük seviyelerde yatay seyrediyor, bu da ani bir dengelenmeden ziyade kalıcı bir aşağı yönlü momentum sinyali veriyor. Trend gücü okumaları, ADX’in keskin fiyat ayarlamasına rağmen nispeten düşük kalmasıyla sınırlı yönsel baskınlık gösteriyor.

Yapısal olarak, fiyat daha önceki 247 ve 255 dolar civarındaki direnç alanlarının oldukça altına indi ve son hareketi önceki aralığa kıyasla yeni bir fiyat aralığına yerleştirdi.

Belirtilen performans rakamları gelecekteki performans için bir garanti değildir.

Gelecekteki performans rakamları yalnızca tahmindir ve gelecekteki performans için güvenilir bir gösterge olmayabilir.