亚马逊巨额AI支出是警告还是买入机会?

亚马逊2000亿美元的AI支出计划之所以显得戏剧性,是因为它恰好出现在了最不合时宜的时刻。市场本已脆弱,科技情绪动摇,美国股指期货在投资者消化华尔街又一轮重挫时指向下行。

等到亚马逊发布财报时,S&P 500和纳斯达克指数在2026年已跌入负区间,投资者的耐心也所剩无几。

因此,当亚马逊股价在盘后暴跌逾10%——在盈利略低于预期和惊人的资本支出预测之后——市场的判决迅速到来。这并未被视为战略实力的信号,而是对已准备迎接动荡的投资者的又一次压力测试。现在的关键问题是,这种反应是否反映了真正的风险,还是一种忽略大局的短期恐慌。

是什么推动了亚马逊AI支出的激增?

亚马逊计划在2026年投资约2000亿美元,这并非渐进式支出,而是数据中心、定制芯片、机器人、物流自动化和低轨卫星基础设施的全面加速。这个数字远超2025年约1250亿美元的支出,也大大高于分析师预期,迫使市场实时调整假设。

关键在于,亚马逊坚称这是由需求驱动的。AWS收入同比增长24%,达到356亿美元——为13个季度以来最快增速——客户同时加大了核心云工作负载和AI应用。CEO Andy Jassy在财报电话会上直言:产能正以最快速度变现。换句话说,亚马逊并不是在建设空置的数据中心,而是在努力跟上需求。

不过,背景同样重要。这笔支出落在了本就偏向规避风险的市场。亚马逊的下跌波及整个科技板块,拖累情绪,投资者重新评估AI敞口。这一反应也蔓延至其他资产:比特币跌至2024年以来新低,白银在零售推动的上涨后恢复下跌,Strategy(前MicroStrategy)因加密货币疲软披露季度亏损。这不是一个冷静分析细节的市场,而是在寻找去风险的理由。

市场为何反应如此剧烈?

表面上看,亚马逊的财报并不令人担忧。营收达到2134亿美元,超出预期。AWS和广告业务均高于预测。每股收益略低——1.95美元对比预期的1.97美元——以历史标准来看微不足道。

但本季度财报季的评判标准已不同。投资者不再仅仅奖励规模,他们希望看到现金回报的可见性,尤其是在AI基础设施账单激增的情况下。过去12个月,亚马逊的自由现金流降至仅112亿美元,尽管经营现金流增长20%至1395亿美元。罪魁祸首不是运营疲软,而是资本密集度。AI支出已经压缩了投资者所依赖的数字。

指引进一步加剧了不安。第一季度经营利润预计低于市场共识,管理层指出与基础设施和卫星扩张相关的年度额外成本约为10亿美元。在劳动力数据疲软——职位空缺降至2020年以来最低、裁员加速——已令市场不安的背景下,亚马逊的时机可谓糟糕。

更广泛的市场影响加剧压力

亚马逊的抛售并非孤立事件。尽管Reddit和Roblox因业绩超预期和乐观指引大涨,但这些走势更像是例外而非常态。整体基调依然防御,投资者对愿意承担风险的领域愈发挑剔。

宏观不确定性又增添一层压力。非农就业报告因美国政府关门解决而推迟至下周,如今显得尤为重要。近期数据已暗示劳动力市场出现裂痕,任何下行意外都可能加剧对企业支出(包括AI)超前于经济现实的担忧。

在这样的环境下,亚马逊选择加码长期基础设施投资,与其说是信心,更像是挑战。市场并不质疑亚马逊能否花钱,而是在质疑现在是否是让投资者等待的合适周期。

这是亚马逊一贯的策略,还是全新玩法?

亚马逊对此并不陌生。其历史正是建立在超前支出、承受质疑、最终获得竞争对手难以复制的结构性优势之上。Prime、履约自动化和AWS本身都遵循了这一剧本。

然而,AI改变了规模。这一次,亚马逊并不孤单。Microsoft和Alphabet也在大举投入,这压缩了先发优势并拉长了回报周期。当所有人同时建设时,竞争护城河形成得更慢。

不过,亚马逊并不仅仅是AI生态系统的买家。通过Annapurna Labs,其已发展出强大的自研芯片业务。Trainium和Graviton等定制处理器目前年收入合计已超过100亿美元,有助于减少对第三方供应商的依赖,并为未来利润率扩张奠定基础。这一内部能力在支出高峰过后或许至关重要。

专家观点:警示信号还是机遇?

这看起来并不像资产负债表的警告。亚马逊在2025年实现净利润777亿美元,财务灵活性充足。真正的风险在于叙事偏移——让市场将AI支出解读为无节制的野心,而非有纪律的扩张。

对于短线投资者而言,担忧是合理的。现金流承压,情绪脆弱,宏观环境恶化。波动性很可能持续,直到市场明确AI支出何时会放缓。

对于长期投资者而言,这轮抛售带来了不同的问题。如果AWS需求依然强劲,基础设施利用率保持高位,如今的支出或许能支撑未来数年的定价权和经营杠杆。亚马逊正在要求市场为现在的产能买单,以换取未来的主导地位。历史表明,这种交易往往奏效——但当下很少让人感到舒适。

核心观点

亚马逊巨额AI支出并不意味着公司陷入困境,而是表明市场对长期回报的容忍度已大幅下降。公司选择在风险偏好降低的周期中投资,而不是退缩。最终这会成为警告还是买入机会,将取决于执行、现金流恢复以及AI需求转化为可见回报的速度。接下来的几个季度将揭示,这轮抛售究竟反映了纪律,还是短视的恐惧。

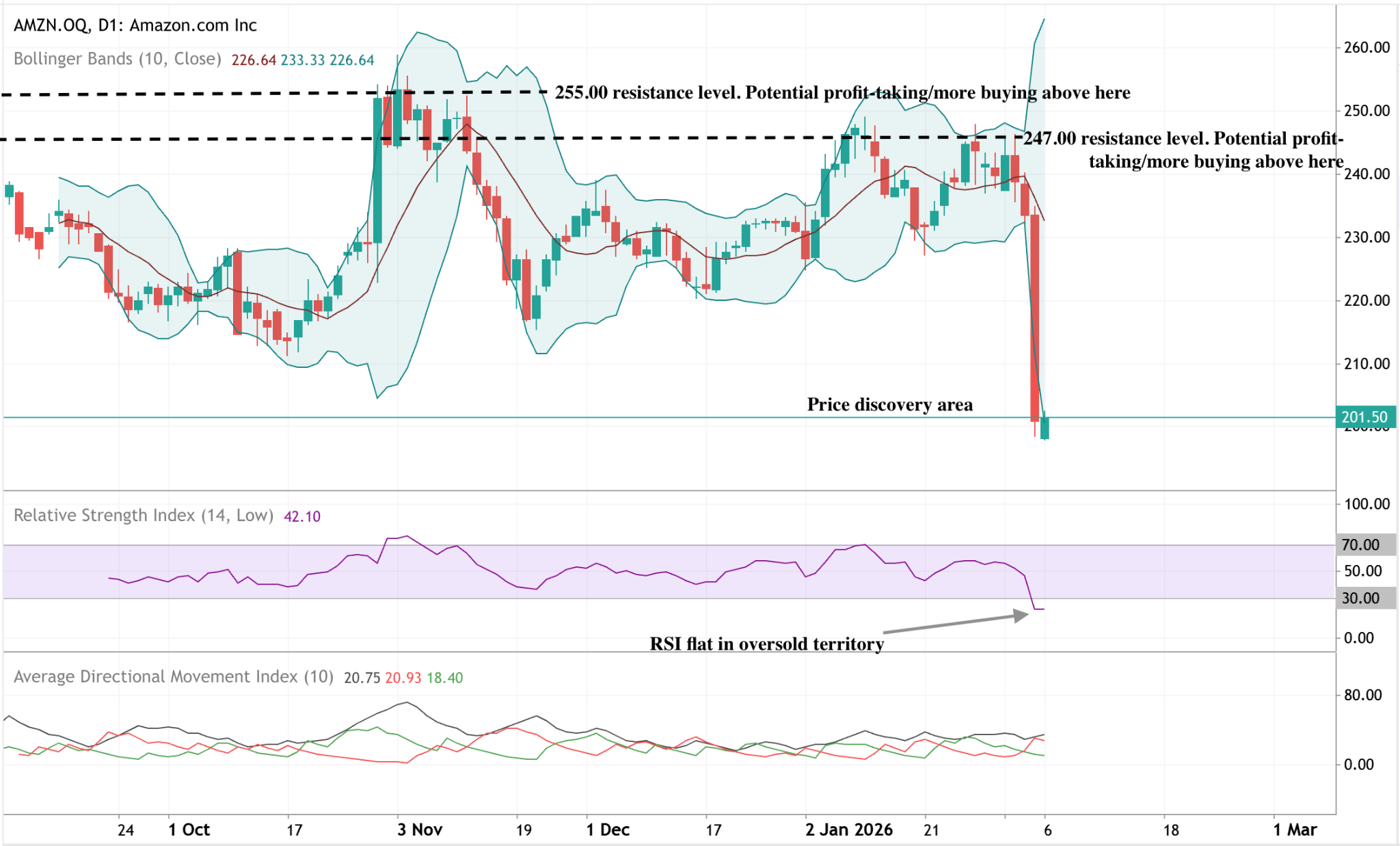

亚马逊技术面展望

亚马逊近期出现了大幅下跌,股价跌破近期区间,向图表结构的下沿靠拢。布林带在下跌后大幅扩张,显示在一段较为平稳的价格走势后,波动性突然上升。

动量指标反映了此次下跌的强度:RSI已跌入超卖区,目前在低位横盘,显示下行动能持续,而非立即企稳。趋势强度指标显示方向性主导有限,尽管价格大幅调整,ADX依然相对低迷。

结构上,价格已大幅跌破此前247美元和255美元附近的阻力区,将近期走势带入了相较于早前区间的新价格区间。

所引用的业绩数据并不保证未来表现。

所引用的未来业绩数据仅为估算,可能并不能可靠地反映未来表现。