Прогноз по индексам США улучшается на фоне ослабления напряжённости вокруг Гренландии

Фондовые индексы США продемонстрировали признаки стабилизации на этой неделе, когда Уолл-стрит отыграла недавнее снижение, чему в значительной степени способствовала внезапная деэскалация геополитических рисков, связанных с напряжённостью вокруг Гренландии.

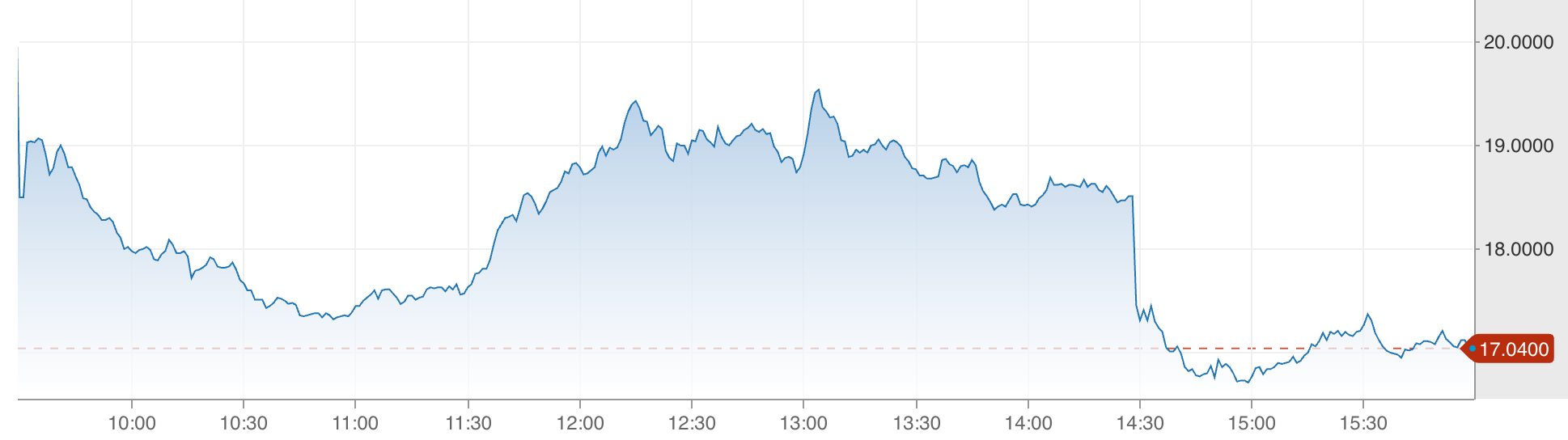

S&P 500 вырос примерно на 1,2% до около 6 875, а Dow Jones Industrial Average и Nasdaq Composite также прибавили аналогично в ходе сессии в среду, поскольку трейдеры оценивали отказ президента Трампа от угроз введения тарифов.

Ралли облегчения поддержало фьючерсы до позднего вечера, что сигнализирует о возможном переходе рынков к более конструктивной фазе по мере приближения ключевых данных по инфляции и насыщенного сезона отчётности. Несмотря на сохраняющиеся макроэкономические риски, инвесторы теперь смотрят дальше вчерашних заголовков — на индикаторы, которые определят следующий этап движения рынка.

Что движет рыночными ожиданиями?

То, что началось как резкое бегство от риска в начале недели, быстро изменилось после того, как президент Трамп уточнил, что не будет вводить запланированные тарифы в отношении европейских торговых партнёров, связанных с его спорной инициативой по Гренландии.

Комментарии Трампа на Всемирном экономическом форуме в Давосе, где он изложил так называемую «структуру» для будущего соглашения с НАТО, успокоили участников рынка, что более масштабного торгового конфликта, возможно, удастся избежать.

Инвесторы испытывали тревогу после прежних угроз Трампа повысить тарифы для ряда европейских стран, что привело к снижению фьючерсов на индексы и росту цен на золото, поскольку трейдеры искали защитные активы. Переход к дипломатии, пусть и пока без конкретики, снизил немедленные риски и спровоцировал покупки на просадках, что помогло S&P 500 и Nasdaq существенно восстановиться.

Однако фон остаётся сложным. Рынки одновременно готовятся к публикации ключевого показателя инфляции расходов на личное потребление (PCE) — предпочтительного индикатора Федеральной резервной системы — и к серии отчётов крупных компаний. Трейдеры прекрасно понимают, что именно макроэкономические сигналы и корпоративные результаты определят, сохранятся ли текущие достижения или это лишь краткосрочный отскок.

Почему это важно для инвесторов

Разворот настроений показывает, насколько чувствительными стали акции к изменениям политики и восприятию рисков. Когда угроза тарифов нависла, рисковые активы резко ослабли: Dow Jones Industrial Average понёс значительные потери, а индекс волатильности CBOE резко вырос на фоне страха на рынках. Последующее восстановление подчёркивает, как быстро может измениться позиционирование при исчезновении геополитической неопределённости.

По мнению аналитиков, подобные ралли облегчения часто раскрывают более глубокие аспекты психологии инвесторов. Широкое участие в росте основных индексов — от индикатора малой капитализации Russell 2000 до акций крупных технологических компаний — говорит о готовности трейдеров вновь идти на риск, но только при наличии более чётких макроэкономических ориентиров и снижении шоковых новостей. Аналитики отмечают, что сейчас важно не только отсутствие конфликтов, но и наличие данных, подтверждающих устойчивый экономический рост.

На настроения также влияет более широкий макроэкономический календарь. По мере приближения инфляционных показателей и отчётов ключевых компаний, фокус сместился с чисто геополитических рисков на вопрос, соответствует ли реальная экономика высоким рыночным оценкам. В такой обстановке слабые данные по инфляции или более сильная, чем ожидалось, отчётность могут дополнительно поддержать индексы, а противоположные результаты — быстро ужесточить финансовые условия.

Влияние на рынки и стратегическое позиционирование

Ослабление напряжённости вокруг Гренландии имеет важные последствия для ротации секторов и стратегий инвесторов. Акции финансового и энергетического секторов, которые сильнее всего пострадали от прежнего бегства от риска, восстановились по мере стабилизации облигаций и умеренного снижения доходностей. В то же время технологические акции, хотя и росли, показали более сдержанную динамику — что говорит о том, что трейдеры не гонятся за ростом без учёта фундаментальных факторов.

Динамика секторов даёт подсказки о степени уверенности рынка. Хорошая реакция ориентированных на стоимость сегментов на снижение геополитических рисков указывает на то, что ожидания мягкой посадки экономики сохраняются, несмотря на опасения по инфляции и бдительность центральных банков. Если макроданные продолжат подтверждать устойчивые расходы и прибыль, это может подтвердить текущий отскок и способствовать более устойчивому притоку средств в циклические активы.

Однако ралли облегчения не устраняет хрупкость. Индексы по итогам недели остаются разнонаправленными: S&P 500, Dow и Nasdaq всё ещё ниже по сравнению с предыдущими сессиями, несмотря на рост в среду. Такая двойственность показывает, что хотя риски из заголовков могут быстро исчезнуть, структурные проблемы — инфляция, ожидания по ставкам и маржа прибыли — по-прежнему требуют пристального внимания.

Прогноз экспертов

В ближайшей перспективе рыночный фокус сместится к нескольким ключевым индикаторам. Ожидаемая публикация инфляции PCE станет одним из самых значимых данных для прогноза ставок Федеральной резервной системы. Более низкое, чем ожидалось, значение может усилить аппетит к риску; более высокое — укрепить ястребиную риторику и ограничить рост акций.

Сезон отчётности — ещё один важный катализатор. По мере публикации результатов ведущих компаний из технологического сектора, потребительских товаров и промышленности инвесторы будут оценивать не только выручку, но и прогнозы. В условиях, когда даже сильные отчёты оказывают ограниченное влияние на цены акций, будущие сюрпризы должны подкрепляться убедительными перспективами, чтобы поддержать дальнейший рост.

Стратеги предупреждают, что волатильность остаётся актуальным риском. Геополитические новости могут быстро изменить настроения, а макроэкономические публикации будут оказывать значительное влияние, поскольку волатильность продолжает меняться в зависимости от новостного фона. Для трейдеров и долгосрочных инвесторов гибкость и внимание к поступающим данным будут ключевыми для навигации в меняющихся условиях.

Главный вывод

Настроения на Уолл-стрит резко улучшились на фоне ослабления геополитической напряжённости вокруг Гренландии, что поддержало широкое восстановление основных индексов США. Однако дальнейшая динамика рынка будет зависеть от макроэкономических данных и корпоративных результатов, а не только от снижения рисков из заголовков. Трейдерам стоит внимательно следить за инфляционными индикаторами и отчётами компаний, так как именно они определят рыночное лидерство и волатильность в ближайшие недели.

Информация, размещённая в блоге Deriv, предназначена исключительно для образовательных целей и не является финансовой или инвестиционной рекомендацией. Информация может устаревать, а некоторые продукты или платформы, упомянутые в материале, могут больше не предлагаться. Рекомендуем проводить собственное исследование перед принятием торговых решений.