Predicción del precio del petróleo para 2026: ¿repunte hacia los 65 dólares o cae debido a la debilidad de la demanda?

Los precios del petróleo han caído a sus niveles más bajos en cinco meses, y el balance de los datos, así como los de los analistas, sugieren que es poco probable que se produzca un repunte significativo hacia los 65,00 dólares por barril a menos que se recupere la demanda mundial. A pesar de los renovados esfuerzos políticos para restringir los flujos de crudo de Rusia y reforzar las sanciones, el exceso de oferta y la debilidad del consumo están impulsando un mercado con una fuerte oferta. El crudo WTI cotiza actualmente cerca de los 58,00 dólares, mientras que el Brent se sitúa en torno a los 62,00 dólares. Ambos países luchan por recuperar un impulso alcista, ya que los inventarios aumentan y los operadores se preparan para un crecimiento más débil.

Conclusiones clave

- El WTI cotiza cerca de 58,00 a 59,00$ y el Brent a 62,00$, ambos en mínimos de cinco meses.

- La promesa de la India de detener las importaciones de crudo ruso y la presión de los Estados Unidos sobre China pueden reducir marginalmente la oferta.

- El Reino Unido sanciona los nuevos activos petroleros y petroleros rusos, lo que añade fricción al comercio mundial.

- La producción de la OPEP+ está aumentando a medida que los miembros reducen los recortes, mientras que el esquisto estadounidense continúa con una producción récord.

- La AIE prevé un superávit de 3 millones de barriles por día para 2026, el mayor desde 2020.

- Bank of America prevé que el Brent promediará 64,00 dólares en el cuarto trimestre de 2025 y 56,00 dólares en 2026, lo que implica un potencial de recuperación limitado.

- El soporte técnico del WTI se sitúa cerca de los 58,25$, con una resistencia entre 65,61 y 70,00$

La presión política se une a la inercia del mercado

Tras semanas de caídas constantes, los precios del petróleo experimentaron un breve repunte en las primeras operaciones asiáticas, respaldado por nuevos titulares geopolíticos. El presidente de los Estados Unidos, Donald Trump, anunció que el primer ministro indio, Narendra Modi, había accedido a detener las importaciones de petróleo de Rusia, lo que supuso una victoria simbólica en la campaña de Washington para reducir los ingresos energéticos de Moscú. Trump añadió que, a continuación, intentaría presionar a China para que redujera sus importaciones, una medida que, de tener éxito, podría restringir el flujo de crudo ruso con descuentos, que ha amortiguado la oferta mundial.

Mientras tanto, el Reino Unido anunció nuevas sanciones contra las dos mayores empresas petroleras de Rusia, Lukoil y Rosneft, y contra 44 petroleros de la «flota en la sombra» sospechosos de ayudar a Moscú a evadir los límites de precios del G7. Entre las medidas se incluyen la congelación de activos, la prohibición de viajar a otros países y la restricción de los servicios británicos, lo que dificulta que Rusia transporte crudo a través de redes de transporte alternativas.

A pesar de estos acontecimientos políticos, la reacción del mercado ha sido modesta. Los operadores siguen siendo escépticos ante la posibilidad de que la diplomacia por sí sola pueda contrarrestar las crecientes evidencias de un exceso de oferta. Según los datos de API, los inventarios estadounidenses aumentaron en 7,36 millones de barriles en la semana que finalizó el 10 de octubre, mientras que los inventarios de gasolina aumentaron en casi 3 millones de barriles. Los inventarios de destilados, incluido el diésel, se redujeron en 4,79 millones de barriles, lo que apunta a un consumo constante de combustibles para el transporte, pero no lo suficiente como para cambiar la tendencia general.

Los aumentos de producción de la OPEP+ están abrumando el mercado

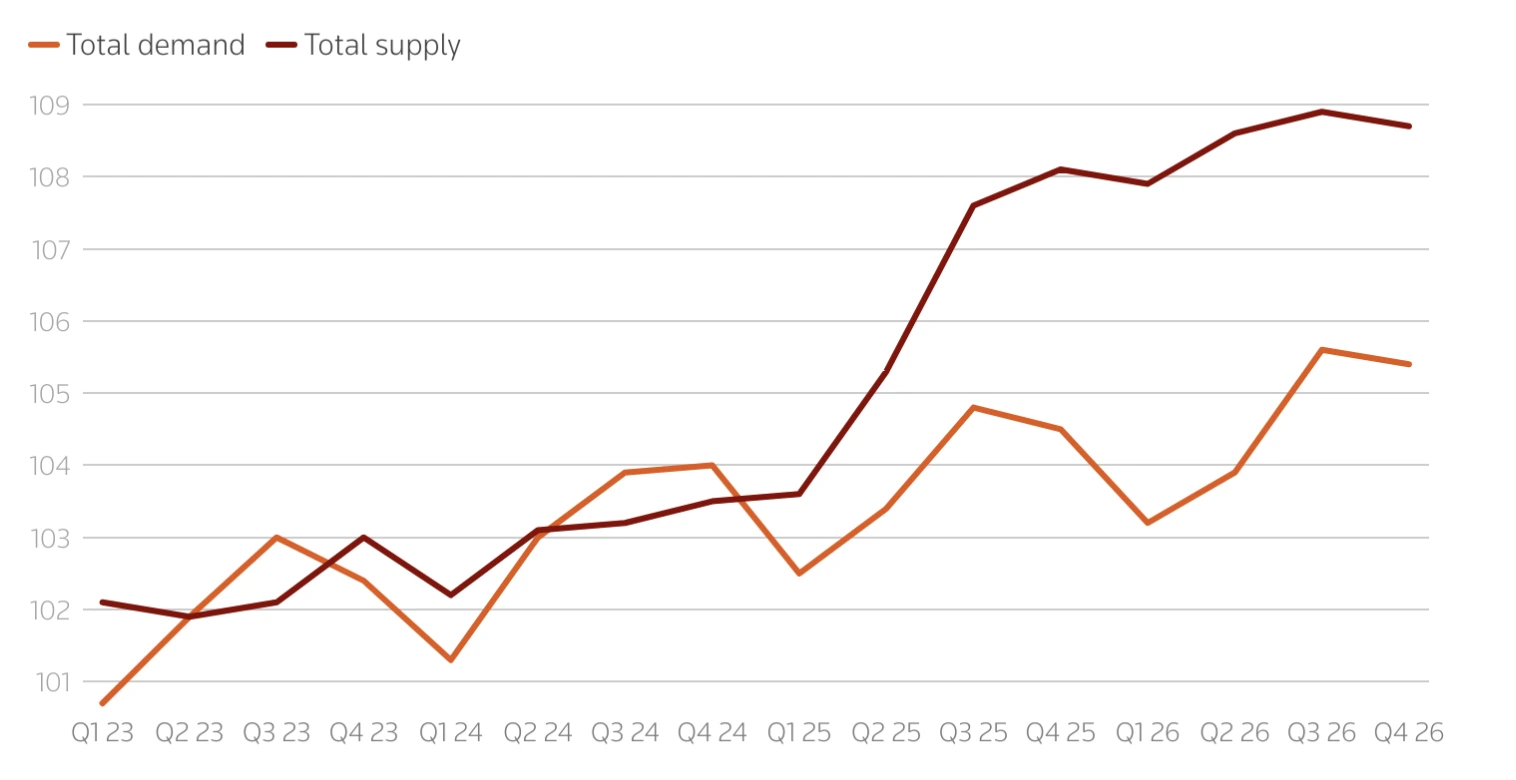

La Agencia Internacional de Energía (AIE) revisó al alza sus previsiones de suministro de petróleo para 2025 y 2026, lo que refleja una reducción más rápida de los recortes de producción de la OPEP+ y un sólido crecimiento de los productores no pertenecientes a la OPEP. Ahora se espera que la oferta mundial crezca en 3 millones de barriles por día en 2025 y en 2,4 millones de barriles por día en 2026, impulsados por dos factores clave:

- Expansión de la OPEP+: Arabia Saudí, Irak y los Emiratos Árabes Unidos han aumentado la producción y, en conjunto, han añadido cerca de 400 000 barriles por día desde septiembre, al reducir los recortes anteriores.

- Aumento fuera de la OPEP: Estados Unidos, Brasil, Canadá y Guyana siguen aumentando la producción, con una producción estadounidense de 13,58 millones de barriles por día sin precedentes. Este nivel récord se ha logrado a pesar de una reducción significativa del número de plataformas activas, gracias al aumento de la eficiencia del esquisto bituminoso, al alargamiento de los laterales y a la finalización de los pozos perforados pero no terminados (DUC).

Este ritmo agresivo de producción está empujando al mercado hacia lo que la AIE denomina un «superávit persistente». Los inventarios mundiales subieron a 7.900 millones de barriles en agosto, el nivel más alto desde 2021, y el volumen de «petróleo sobre agua» aumentó en 102 millones de barriles en septiembre, a medida que aumentaron las exportaciones de Oriente Medio y las Américas.

La AIE afirma que el crecimiento de la demanda mundial de petróleo se está desacelerando

Por el lado de la demanda, la AIE espera una recuperación mucho más lenta. Prevé un crecimiento de la demanda de petróleo de solo 680 000 barriles por día en 2025 y 700 000 barriles por día en 2026, ambos unos 20 000 barriles por día menos que su perspectiva anterior. Eso representa menos de la mitad de la tasa de crecimiento proyectada por la OPEP, que espera superar los 1,29 millones de barriles por día el próximo año.

La debilidad se concentra en las principales economías, donde la confianza de los consumidores sigue siendo baja, la inflación ha erosionado el poder adquisitivo y la producción industrial se está debilitando. En China, las presiones deflacionarias y la prolongada caída del mercado inmobiliario siguen lastrando el consumo de energía. Las renovadas tensiones comerciales entre Estados Unidos y China, que incluyen el aumento de los aranceles y tasas portuarias, corren el riesgo de reducir aún más la actividad manufacturera y la demanda de fletes.

La postura conservadora de la AIE contrasta marcadamente con el optimismo de la OPEP. Si bien la OPEP considera que los mercados emergentes mantendrán la demanda de combustible para el transporte, la AIE espera que el cambio hacia las energías renovables y las mejoras en la eficiencia reduzcan el consumo general. Como resultado, los modelos de la agencia ahora proyectan un superávit significativo para mediados de la década, a menos que se intensifiquen las restricciones al suministro.

Previsión de producción de petróleo de la OPEP: la advertencia de exceso de oferta en 2026

El informe sobre el mercado petrolero de octubre de la AIE advirtió que la oferta mundial de petróleo podría superar la demanda en casi 4 millones de barriles por día en 2026, un exceso mayor que el exceso de oferta de la era de la pandemia, que hizo que los precios cayeran por debajo de los 40 dólares en 2020. Ese escenario se sustenta en la continua expansión de la OPEP+, la sólida producción fuera de la OPEP y la lenta recuperación industrial en los principales mercados.

La reciente caída del Brent por debajo de los 66,00 dólares y la caída del WTI hasta los 58,00 dólares reflejan la preocupación de los inversores de que el mercado no pueda absorber el aumento de la oferta, incluso con operaciones de refinación sin precedentes. Las refinerías procesan alrededor de 85,6 millones de barriles por día, pero la mayoría de los analistas coinciden en que este nivel de rendimiento es insostenible si los inventarios mundiales siguen aumentando.

Si el superávit previsto se materializa, el Brent podría poner a prueba el rango de 50 a 55 dólares, mientras que el WTI podría estabilizarse en torno a los 55 a 60 dólares, a menos que la producción se desacelere o la demanda sorprenda al alza.

Los factores geopolíticos podrían frenar la caída

El riesgo político sigue siendo una variable clave que podría apuntalar temporalmente los precios. Las sanciones a Rusia e Irán siguen limitando la producción de dos de los mayores exportadores del mundo. Las reservas estratégicas de crudo de China para la seguridad energética también absorbieron los excedentes de barriles a principios de este año, lo que suavizó el impulso a la baja. Además, la campaña diplomática de la administración Trump para presionar a la India, China y Japón para que reduzcan las importaciones rusas podría, con el tiempo, endurecer el mercado si esos compromisos se traducen en restricciones comerciales reales.

Sin embargo, el mercado ya ha visto anuncios similares anteriormente y los operadores esperan pruebas tangibles de la reducción de la oferta. Bank of America espera a corto plazo volatilidad en torno a esta evolución, pero mantiene un argumento base a favor del Brent en menos de 50 dólares si la demanda china sigue debilitándose o si Washington aumenta sus aranceles a Beijing.

Perspectiva técnica del precio del petróleo

Desde un punto de vista técnico, el crudo WTI está probando un nivel de soporte significativo en torno a los 58,25$. Un movimiento sostenido por debajo de este umbral podría abrir la senda hacia los 55,00$ — 57,00$, mientras que un repunte podría apuntar a 65,61$ y, después, a 70,00$, siempre que el impulso de la tendencia compradora vuelva a subir. Los volúmenes de negociación actuales sugieren que los vendedores siguen dominando, pero si los titulares geopolíticos dan lugar a nuevas compras, sigue siendo posible que se produzcan recuperaciones a corto plazo.

La narrativa del posible repunte está respaldada por los precios que tocan la banda inferior de Bollinger, lo que sugiere condiciones de sobreventa. RSI apuntar hacia la línea media también sugiere aumentar el impulso de compra.

Opere con Deriv sobre la volatilidad del precio del petróleo

Las oscilaciones del precio del petróleo crean oportunidades para los operadores que buscan captar la volatilidad a corto plazo o cubrir la exposición a largo plazo. En Derive MT5, puede operar con WTI y Brent CFD con acceso a herramientas gráficas avanzadas, apalancamiento flexible e indicadores personalizados para rastrear el impulso de los precios y los niveles de soporte/resistencia.

Durante los períodos de mayor incertidumbre, como el aumento de la oferta de la OPEP+ o las subidas de los inventarios estadounidenses, los operadores pueden gestionar la exposición con stop-loss y funciones de obtención de beneficios disponibles en Deriv MT5. Para planificar las posiciones con mayor precisión, utilice las de Deriv calculadora de operaciones estimar margen, el valor del pip y las posibles rentabilidades antes de entrar en el mercado.

Para obtener más información sobre materias primas como el petróleo, consulte nuestra guía de negociación de productos básicos.

Implicaciones de inversión

El mercado sugiere un mayor riesgo a la baja a medio plazo para los inversores. Si los titulares políticos o las nuevas sanciones provocan repuntes breves, las compras tácticas a corto plazo cercanas a los 61,00 a 62,00 dólares podrían ofrecer oportunidades. Sin embargo, la perspectiva general sigue siendo bajista, y es probable que los precios se limiten por debajo de los 70,00$ — 75,00$

Los productores de bajo costo y los operadores estadounidenses de esquisto están en condiciones de soportar precios más bajos gracias al aumento de la eficiencia, mientras que los proyectos en alta mar y de alto costo pueden enfrentarse a una compresión de los márgenes. Las empresas de refinación podrían permanecer relativamente aisladas, beneficiándose de materias primas más baratas y de grandes volúmenes de producción, incluso en un entorno de precios más bajos.

Descargo de responsabilidad:

Las cifras de rendimiento citadas no garantizan el rendimiento futuro.