توقعات أسعار النفط 2026: الارتداد نحو 65 دولارًا أو الانزلاق بسبب ضعف الطلب؟

انخفضت أسعار النفط إلى أدنى مستوياتها في خمسة أشهر، وتشير ميزان البيانات وكذلك المحللين إلى أنه من غير المحتمل حدوث انتعاش ملموس نحو 65.00 دولارًا للبرميل ما لم يتعافى الطلب العالمي. على الرغم من الجهود السياسية المتجددة لتقييد تدفقات النفط الخام الروسي وتعزيز العقوبات، فإن زيادة العرض والاستهلاك الناعم يقودان السوق التي تعاني من نقص العرض. يتم تداول خام غرب تكساس الوسيط حاليًا بالقرب من 58.00 دولارًا، بينما يستقر خام برنت حول 62.00 دولارًا - ويكافح كلاهما للعثور على زخم صعودي مع تضخم المخزونات واستعداد المتداولين لنمو أضعف.

الوجبات السريعة الرئيسية

- يتم تداول خام غرب تكساس الوسيط بالقرب من 58.00 دولارًا - 59.00 دولارًا وبرنت عند 62.00 دولارًا، وكلاهما عند أدنى مستوى في خمسة أشهر.

- قد يؤدي تعهد الهند بوقف واردات الخام الروسي والضغط الأمريكي على الصين إلى تشديد العرض بشكل هامشي.

- تفرض المملكة المتحدة عقوبات على أصول وناقلات النفط الروسية الجديدة، مما يزيد من الاحتكاك في التجارة العالمية.

- يرتفع إنتاج أوبك+ مع تخفيف الأعضاء للتخفيضات، بينما يواصل الصخر الزيتي الأمريكي الإنتاج القياسي.

- تتوقع وكالة الطاقة الدولية فائضًا قدره 3 ملايين برميل يوميًا بحلول عام 2026، وهو الأكبر منذ عام 2020.

- يرى بنك أوف أمريكا أن متوسط سعر برنت يبلغ 64.00 دولارًا في الربع الرابع من عام 2025 و 56.00 دولارًا في عام 2026، مما يعني إمكانية انتعاش محدودة.

- يقع الدعم الفني لخام غرب تكساس الوسيط بالقرب من 58.25 دولارًا، مع مقاومة عند 65.61 دولارًا - 70.00 دولارًا

الضغط السياسي يلتقي بجمود السوق

بعد أسابيع من الانخفاضات المطردة، شهدت أسعار النفط انتعاشًا قصير الأجل في التعاملات الآسيوية المبكرة، مدعومة بعناوين جيوسياسية جديدة. أعلن الرئيس الأمريكي دونالد ترامب أن رئيس الوزراء الهندي ناريندرا مودي وافق على وقف واردات النفط الروسي، مما يمثل فوزًا رمزيًا في حملة واشنطن للحد من عائدات الطاقة في موسكو. وأضاف ترامب أنه سيسعى بعد ذلك إلى الضغط على الصين لخفض وارداتها - وهي خطوة، إذا نجحت، يمكن أن تقيد تدفق الخام الروسي المخفض الذي خفف الإمدادات العالمية.

وفي الوقت نفسه، كشفت المملكة المتحدة عن عقوبات جديدة على أكبر شركتين نفطيتين في روسيا، وهما لوك أويل وروسنفت، و44 ناقلة «أسطول الظل» المشتبه في أنها تساعد موسكو على التهرب من سقف أسعار مجموعة السبع. وتشمل الإجراءات تجميد الأصول وحظر المديرين والقيود على الخدمات البريطانية، مما يجعل من الصعب على روسيا نقل النفط الخام عبر شبكات الشحن البديلة.

على الرغم من هذه التطورات السياسية، كان رد فعل السوق متواضعًا. لا يزال التجار يشككون في أن الدبلوماسية وحدها يمكن أن تعوض الأدلة المتزايدة على وفرة العرض. وفقًا لبيانات API، ارتفعت المخزونات الأمريكية بمقدار 7.36 مليون برميل في الأسبوع المنتهي في 10 أكتوبر، بينما زادت مخزونات البنزين بنحو 3 ملايين برميل. انخفضت مخزونات نواتج التقطير، بما في ذلك الديزل، بمقدار 4.79 مليون برميل، مما يشير إلى استهلاك ثابت في وقود النقل ولكنه ليس كافيًا لتغيير الاتجاه الأوسع.

الزيادات في إنتاج أوبك+ تطغى على السوق

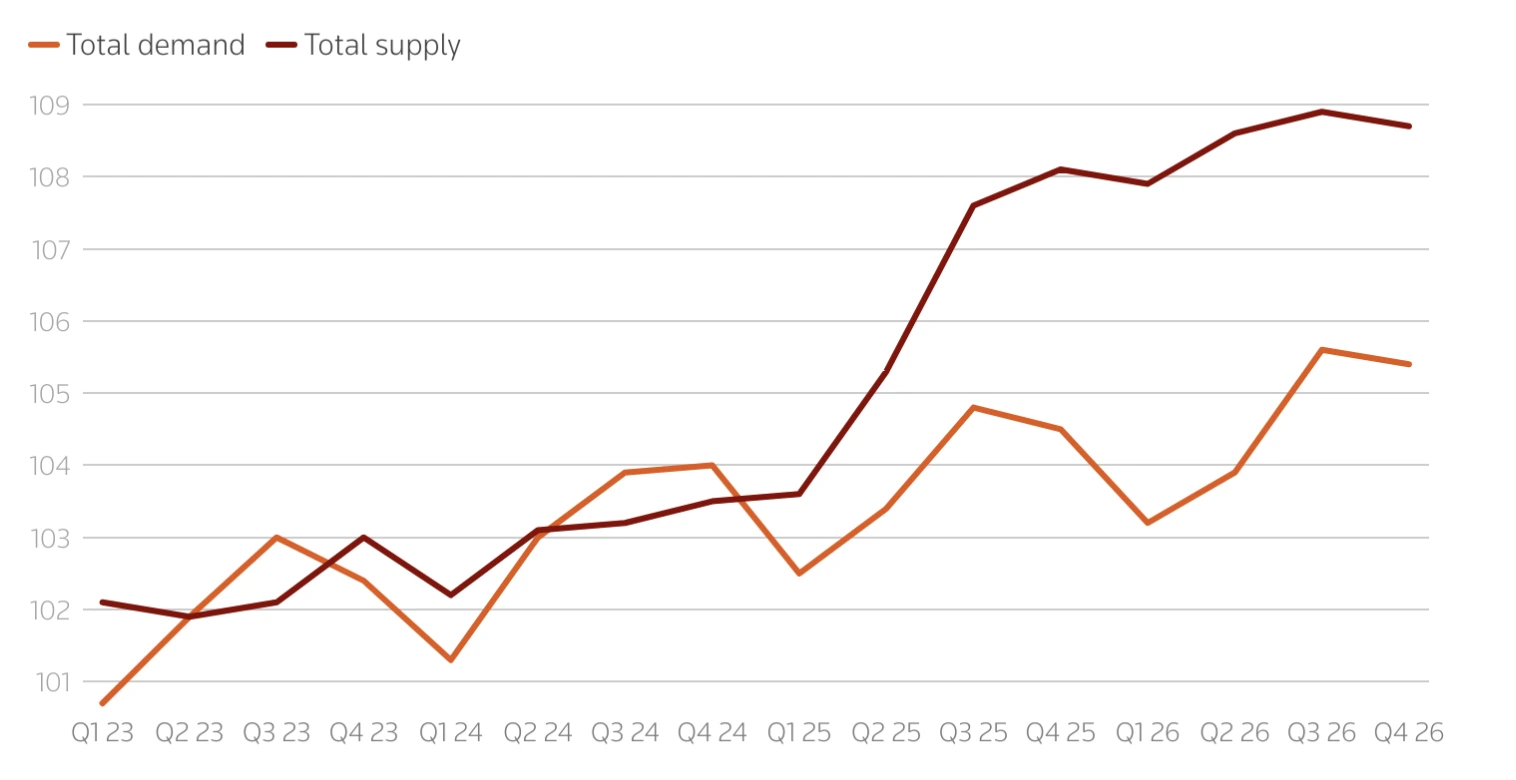

قامت وكالة الطاقة الدولية (IEA) بمراجعة توقعاتها لإمدادات النفط لعامي 2025 و 2026 إلى أعلى، مما يعكس التراجع السريع لتخفيضات إنتاج أوبك + والنمو القوي من المنتجين من خارج أوبك. من المتوقع الآن أن ينمو العرض العالمي بمقدار 3 ملايين برميل يوميًا في عام 2025 و 2.4 مليون برميل يوميًا في عام 2026، مدفوعًا بقوتين رئيسيتين:

- توسع أوبك +: عززت المملكة العربية السعودية والعراق والإمارات العربية المتحدة الإنتاج، حيث أضافت مجتمعة ما يقرب من 400 ألف برميل يوميًا منذ سبتمبر مع تخفيف التخفيضات السابقة.

- زيادة الإنتاج من خارج أوبك: تواصل الولايات المتحدة والبرازيل وكندا وغيانا زيادة الإنتاج، حيث بلغ إنتاج الولايات المتحدة رقمًا قياسيًا بلغ 13.58 مليون برميل يوميًا. وقد تم تحقيق هذا المستوى القياسي على الرغم من الانخفاض الكبير في الحفارات النشطة، وذلك بفضل مكاسب كفاءة الصخر الزيتي، والممرات الجانبية الأطول، واستكمال الآبار المحفورة ولكن غير المكتملة (DUC).

تدفع وتيرة الإنتاج القوية هذه السوق نحو ما تطلق عليه وكالة الطاقة الدولية «الفائض المستمر». ارتفعت المخزونات العالمية إلى 7.9 مليار برميل في أغسطس - وهو أعلى مستوى منذ عام 2021 - وارتفع حجم «النفط على الماء» بمقدار 102 مليون برميل في سبتمبر مع نمو الصادرات من الشرق الأوسط والأمريكتين.

تقول وكالة الطاقة الدولية إن نمو الطلب العالمي على النفط يتباطأ

وعلى جانب الطلب، تتوقع وكالة الطاقة الدولية انتعاشًا أبطأ بكثير. وتتوقع نمو الطلب على النفط بمقدار 680 ألف برميل يومياً فقط في عام 2025 و700 ألف برميل يومياً في عام 2026، وكلاهما أقل بنحو 20 ألف برميل يومياً من توقعاتها السابقة. وهذا أقل من نصف معدل النمو الذي تتوقعه أوبك، التي تتوقع +1.29 مليون برميل يومياً العام المقبل.

يتركز الضعف في الاقتصادات الكبرى، حيث لا تزال ثقة المستهلك منخفضة، وأدى التضخم إلى تآكل القوة الشرائية، وتراجع الإنتاج الصناعي. في الصين، تستمر الضغوط الانكماشية والركود المطول في سوق العقارات في التأثير على استهلاك الطاقة. تهدد التوترات التجارية المتجددة بين الولايات المتحدة والصين، بما في ذلك ارتفاع التعريفات ورسوم الموانئ، بمزيد من الضغط على نشاط التصنيع والطلب على الشحن.

يتناقض الموقف المحافظ لوكالة الطاقة الدولية بشكل حاد مع تفاؤل أوبك. وفي حين ترى أوبك أن الأسواق الناشئة تدعم الطلب على وقود النقل، تتوقع وكالة الطاقة الدولية أن يؤدي التحول نحو مصادر الطاقة المتجددة وتحسين الكفاءة إلى إبطاء الاستهلاك الإجمالي. ونتيجة لذلك، تتوقع نماذج الوكالة الآن فائضًا كبيرًا بحلول منتصف العقد ما لم يتم تكثيف قيود العرض.

توقعات إنتاج نفط أوبك: تحذير التخمة لعام 2026

حذر تقرير سوق النفط لشهر أكتوبر الصادر عن وكالة الطاقة الدولية من أن إمدادات النفط العالمية قد تتجاوز الطلب بنحو 4 ملايين برميل يوميًا في عام 2026 - وهي وفرة أكبر من فائض العرض في حقبة الوباء الذي أدى إلى انخفاض الأسعار إلى أقل من 40.00 دولارًا في عام 2020. ويدعم هذا السيناريو التوسع المستمر في أوبك +، والإنتاج القوي من خارج أوبك، والانتعاش الصناعي البطيء في الأسواق الرئيسية.

يعكس انخفاض خام برنت الأخير إلى ما دون 66.00 دولارًا وتراجع خام غرب تكساس الوسيط إلى 58.00 دولارًا مخاوف المستثمرين من أن السوق قد لا تستوعب العرض المتزايد حتى مع عمليات التكرير القياسية. تقوم المصافي بمعالجة حوالي 85.6 مليون برميل يوميًا، لكن معظم المحللين يتفقون على أن هذا المستوى من الإنتاجية لا يمكن تحمله إذا استمرت المخزونات العالمية في الارتفاع.

وإذا تحقق الفائض المتوقع، فقد يختبر خام برنت نطاق 50.00 دولار - 55.00 دولار، في حين قد يستقر خام غرب تكساس الوسيط حول 55 إلى 60 دولارًا ما لم يتباطأ الإنتاج أو مفاجآت الطلب في الاتجاه الصعودي.

يمكن للعوامل الجيوسياسية أن تبطئ السقوط

لا تزال المخاطر السياسية متغيرًا رئيسيًا يمكن أن يدعم الأسعار مؤقتًا. تستمر العقوبات المفروضة على روسيا وإيران في تقييد الإنتاج من اثنين من أكبر المصدرين في العالم. كما أدى تخزين الصين الاستراتيجي من النفط الخام من أجل أمن الطاقة إلى امتصاص فائض البراميل في وقت سابق من هذا العام، مما خفف من الزخم الهبوطي. بالإضافة إلى ذلك، فإن الحملة الدبلوماسية لإدارة ترامب للضغط على الهند والصين واليابان لخفض الواردات الروسية يمكن أن تؤدي، بمرور الوقت، إلى تشديد السوق إذا ترجمت هذه الالتزامات إلى قيود تجارية فعلية.

ومع ذلك، شهدت السوق إعلانات مماثلة من قبل، وينتظر التجار أدلة ملموسة على تشديد العرض. يتوقع بنك أوف أمريكا المدى القصير التقلب حول هذه التطورات لكنه يحافظ على الحالة الأساسية لخام برنت عند أقل من 50 دولارًا إذا استمر الطلب الصيني في الانخفاض أو إذا صعدت واشنطن تعريفاتها الجمركية على بكين.

رؤية فنية لأسعار النفط

من وجهة نظر فنية، يختبر خام غرب تكساس الوسيط مستوى دعم كبير حول 58.25 دولارًا. ويمكن أن يؤدي التحرك المستمر دون هذا الحد إلى فتح الطريق نحو 55.00 دولارًا - 57.00 دولارًا، في حين أن الارتداد قد يستهدف 65.61 دولارًا ثم 70.00 دولارًا، بشرط عودة الزخم في جانب الشراء. تشير أحجام التداول الحالية إلى أن البائعين لا يزالون مهيمنين، ولكن إذا أدت العناوين الجيوسياسية إلى تجدد عمليات الشراء، فسيظل التعافي قصير الأجل ممكنًا.

يتم دعم سرد الارتداد المحتمل من خلال ملامسة الأسعار لنطاق بولينجر السفلي - مما يشير إلى ظروف ذروة البيع. مؤشر القوة النسبية تشير الإشارة إلى خط الوسط أيضًا إلى زيادة زخم الشراء.

تداول تقلبات أسعار النفط مع Deriv

تخلق تقلبات أسعار النفط فرصًا للمتداولين الذين يسعون إلى التقاط التقلبات قصيرة الأجل أو التحوط من التعرض الطويل الأجل. على مشتق MT5، يمكنك تداول خام غرب تكساس الوسيط وبرنت العقود مقابل الفروقات مع إمكانية الوصول إلى أدوات الرسوم البيانية المتقدمة والرافعة المالية المرنة والمؤشرات المخصصة لتتبع زخم الأسعار ومستويات الدعم/المقاومة.

خلال فترات عدم اليقين المتزايدة - مثل ارتفاع إمدادات أوبك+ أو ارتفاع المخزون الأمريكي - يمكن للمتداولين إدارة التعرض باستخدام وقف الخسارة وميزات جني الأرباح المتوفرة على Deriv MT5. لتخطيط المواقف بشكل أكثر دقة، استخدم Deriv حاسبة التداول لتقدير الهامشوقيمة النقطة والعوائد المحتملة قبل دخول السوق.

لمزيد من الأفكار حول سلع مثل النفط، اكتشف دليل تداول السلع.

الآثار الاستثمارية

يشير السوق إلى مخاطر هبوطية متزايدة على المدى المتوسط للمستثمرين. إذا أدت العناوين السياسية أو العقوبات الجديدة إلى ارتفاعات قصيرة، فإن الشراء التكتيكي قصير الأجل بالقرب من دعم 61.00 دولارًا - 62.00 دولارًا قد يوفر فرصًا. ومع ذلك، لا تزال التوقعات الأوسع هبوطية، حيث من المرجح أن تكون الأسعار أقل من 70.00 دولارًا - 75.00 دولارًا

إن المنتجين ذوي التكلفة المنخفضة ومشغلي الصخر الزيتي في الولايات المتحدة في وضع يمكنهم من تحمل الأسعار المنخفضة بفضل مكاسب الكفاءة، في حين أن المشاريع البحرية وعالية التكلفة قد تواجه ضغط الهامش. يمكن أن تظل شركات التكرير معزولة نسبيًا، مستفيدة من المواد الأولية الرخيصة وأحجام الإنتاج القوية، حتى في بيئة منخفضة الأسعار.

إخلاء المسؤولية:

أرقام الأداء المذكورة ليست ضمانًا للأداء المستقبلي.