Dự đoán giá dầu 2026: Phục hồi về 65 đô la hoặc giảm do nhu cầu yếu?

Giá dầu đã giảm xuống mức thấp nhất trong 5 tháng, và số dư dữ liệu cũng như các nhà phân tích cho thấy rằng một sự phục hồi có ý nghĩa về $65,00 mỗi thùng là khó xảy ra trừ khi nhu cầu toàn cầu phục hồi. Bất chấp những nỗ lực chính trị mới nhằm hạn chế dòng chảy dầu thô của Nga và tăng cường các biện pháp trừng phạt, nguồn cung dư thừa và tiêu thụ mềm đang thúc đẩy thị trường cung nặng nề. Dầu thô WTI hiện giao dịch gần 58,00 đô la, trong khi dầu Brent ở mức 62,00 đô la - cả hai đều phải vật lộn để tìm đà tăng khi tồn kho tăng lên và các nhà giao dịch chuẩn bị cho tăng trưởng yếu hơn.

Những điểm rút ra chính

- WTI giao dịch gần 58,00—59,00 đô la và Brent ở mức $62,00, cả hai đều ở mức thấp nhất trong năm tháng.

- Cam kết của Ấn Độ ngăn chặn nhập khẩu dầu thô của Nga và áp lực của Mỹ đối với Trung Quốc có thể thắt chặt nguồn cung một chút.

- Vương quốc Anh trừng phạt các tài sản dầu mỏ và tàu chở dầu mới của Nga, làm tăng thêm xích mích cho thương mại toàn cầu.

- Sản lượng OPEC+ đang tăng khi các thành viên giảm bớt cắt giảm, trong khi đá phiến của Mỹ tiếp tục sản xuất kỷ lục.

- IEA dự báo thặng dư 3 triệu thùng/ngày vào năm 2026, mức lớn nhất kể từ năm 2020.

- Bank of America dự báo giá dầu Brent đạt trung bình 64.00 đô la trong quý 4 năm 2025 và 56.00 đô la vào năm 2026, ngụ ý tiềm năng phục hồi hạn chế.

- Hỗ trợ kỹ thuật cho WTI nằm gần $58.25, với mức kháng cự ở mức $65.61 — $70.00

Áp lực chính trị đáp ứng quán tính thị trường

Sau nhiều tuần giảm ổn định, giá dầu đã chứng kiến sự phục hồi trong thời gian ngắn trong giao dịch đầu tiên ở châu Á, được hỗ trợ bởi các tiêu đề địa chính trị mới. Tổng thống Mỹ Donald Trump tuyên bố rằng Thủ tướng Ấn Độ Narendra Modi đã đồng ý ngừng nhập khẩu dầu của Nga, đánh dấu một chiến thắng mang tính biểu tượng trong chiến dịch của Washington nhằm kiềm chế doanh thu năng lượng của Moscow. Trump nói thêm rằng tiếp theo ông sẽ tìm cách gây áp lực cho Trung Quốc giảm nhập khẩu - một động thái, nếu thành công, có thể hạn chế dòng dầu thô giảm giá của Nga đã làm giảm nguồn cung toàn cầu.

Trong khi đó, Anh đã công bố các lệnh trừng phạt mới đối với hai công ty dầu mỏ lớn nhất của Nga, Lukoil và Rosneft, và 44 tàu chở dầu “hạm đội bóng tối” bị nghi ngờ giúp Moscow trốn tránh giới hạn giá của G7. Các biện pháp này bao gồm đóng băng tài sản, lệnh cấm giám đốc và hạn chế các dịch vụ của Anh, khiến Nga khó vận chuyển dầu thô thông qua các mạng lưới vận chuyển thay thế hơn.

Bất chấp những diễn biến chính trị này, phản ứng của thị trường vẫn khiêm tốn. Các thương nhân vẫn hoài nghi rằng chỉ riêng ngoại giao mới có thể bù đắp bằng chứng ngày càng tăng về nguồn cung dư thừa. Theo dữ liệu API, tồn kho của Mỹ tăng 7,36 triệu thùng trong tuần kết thúc ngày 10 tháng 10, trong khi tồn kho xăng tăng gần 3 triệu thùng. Tồn kho chưng cất, bao gồm cả dầu diesel, giảm 4,79 triệu thùng, gợi ý tiêu thụ ổn định nhiên liệu vận tải nhưng không đủ để thay đổi xu hướng rộng lớn hơn.

Sự gia tăng sản lượng của OPEC+ đang áp đảo thị trường

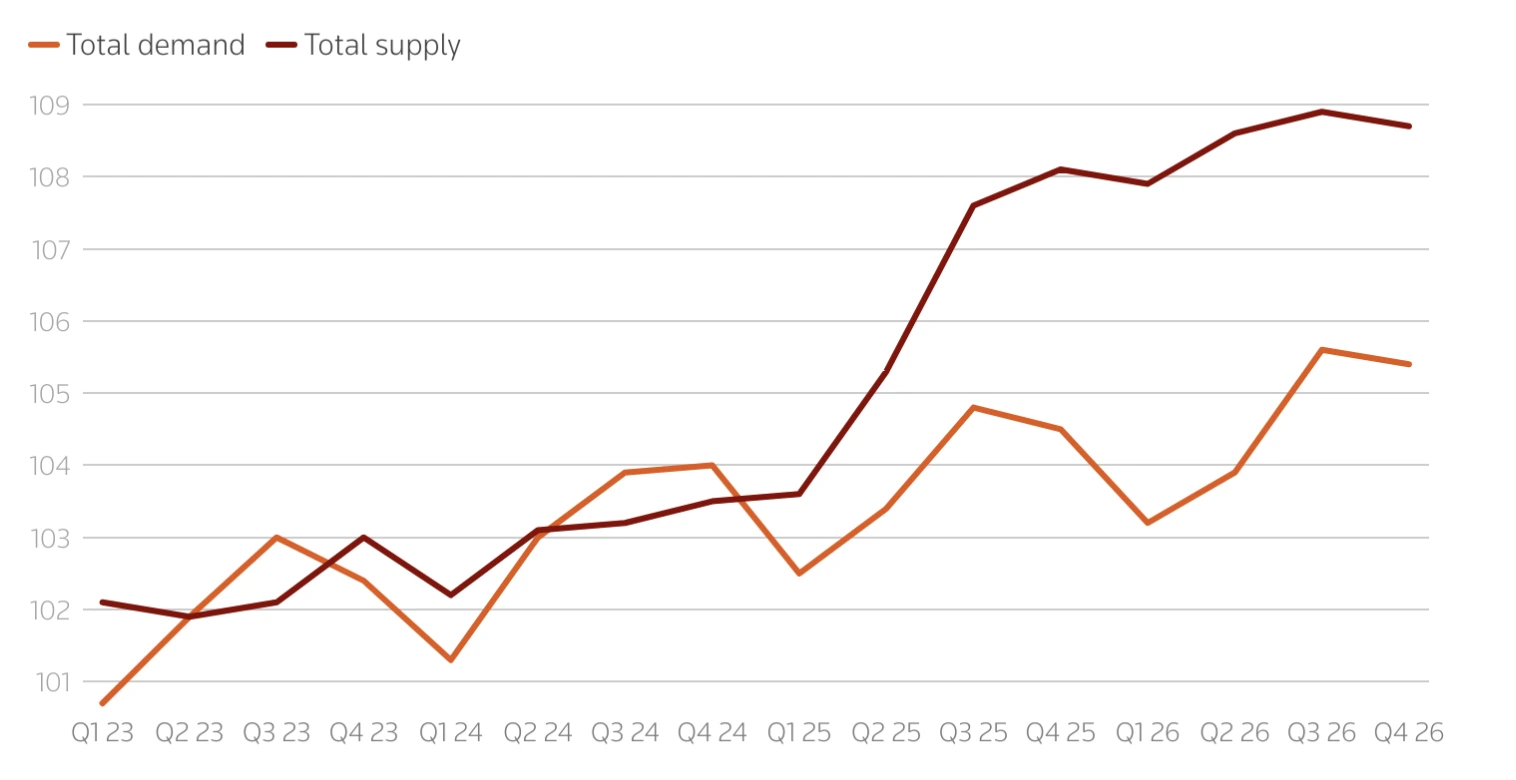

Cơ quan Năng lượng Quốc tế (IEA) đã điều chỉnh dự báo nguồn cung dầu năm 2025 và 2026 cao hơn, phản ánh việc giảm sản lượng OPEC+ nhanh hơn và tăng trưởng mạnh mẽ từ các nhà sản xuất ngoài OPEC. Nguồn cung toàn cầu hiện dự kiến sẽ tăng 3 triệu thùng/ngày vào năm 2025 và 2,4 triệu thùng/ngày vào năm 2026, được thúc đẩy bởi hai lực lượng chính:

- Mở rộng OPEC+: Ả Rập Xê Út, Iraq và UAE đã tăng sản lượng, cộng lại tăng gần 400.000 thùng/ngày kể từ tháng 9 khi họ giảm bớt các khoản cắt giảm trước đó.

- Tăng trưởng ngoài OPEC: Hoa Kỳ, Brazil, Canada và Guyana tiếp tục mở rộng sản lượng, với sản lượng của Mỹ ở mức kỷ lục 13,58 triệu thùng/ngày. Mức kỷ lục này đã đạt được mặc dù giảm đáng kể các giàn khoan hoạt động, nhờ tăng hiệu quả đá phiến, các bên dài hơn và hoàn thành các giếng khoan nhưng chưa hoàn thành (DUC).

Tốc độ sản xuất mạnh mẽ này đang đẩy thị trường hướng tới cái mà IEA gọi là “thặng dư dai dẳng”. Tồn kho toàn cầu tăng lên 7,9 tỷ thùng trong tháng 8 - cao nhất kể từ năm 2021 - và khối lượng “dầu trên nước” tăng 102 triệu thùng trong tháng 9 khi xuất khẩu từ Trung Đông và châu Mỹ tăng lên.

IEA cho biết tăng trưởng nhu cầu dầu toàn cầu đang chậm lại

Về phía nhu cầu, IEA dự kiến sự phục hồi chậm hơn nhiều. Nó dự báo nhu cầu dầu tăng trưởng chỉ 680.000 thùng/ngày vào năm 2025 và 700.000 thùng/ngày vào năm 2026, cả hai đều thấp hơn khoảng 20.000 thùng/ngày so với triển vọng trước đó. Đó là chưa đến một nửa tốc độ tăng trưởng dự kiến của OPEC, dự kiến tăng 1,29 triệu thùng/ngày vào năm tới.

Sự yếu kém tập trung ở các nền kinh tế lớn, nơi niềm tin của người tiêu dùng vẫn ở mức thấp, lạm phát đã làm xói mòn sức tiêu dùng và sản lượng công nghiệp đang dịu đi. Tại Trung Quốc, áp lực giảm phát và sự sụt giảm thị trường bất động sản kéo dài tiếp tục đè nặng lên tiêu thụ năng lượng. Căng thẳng thương mại Mỹ-Trung mới, bao gồm thuế quan và phí cảng cao hơn, có nguy cơ làm giảm thêm hoạt động sản xuất và nhu cầu vận chuyển hàng hóa.

Lập trường bảo thủ của IEA trái ngược mạnh với sự lạc quan của OPEC. Trong khi OPEC nhận thấy các thị trường mới nổi duy trì nhu cầu nhiên liệu vận tải, IEA dự kiến sự chuyển đổi sang năng lượng tái tạo và cải thiện hiệu quả sẽ làm chậm tiêu thụ tổng thể. Kết quả là, các mô hình của cơ quan hiện dự báo thặng dư đáng kể vào giữa thập kỷ trừ khi hạn chế nguồn cung tăng cường.

Dự báo sản lượng dầu của OPEC: Cảnh báo dư thừa năm 2026

Báo cáo thị trường dầu mỏ tháng 10 của IEA cảnh báo rằng nguồn cung dầu toàn cầu có thể vượt quá nhu cầu gần 4 triệu thùng/ngày vào năm 2026 - một mức dư thừa lớn hơn so với tình trạng dư cung thời đại dịch khiến giá xuống dưới 40,00 đô la vào năm 2020. Kịch bản đó được củng cố bởi sự mở rộng liên tục của OPEC+, sản lượng ngoài OPEC mạnh mẽ và sự phục hồi công nghiệp chậm chạp ở các thị trường trọng điểm.

Sự sụt giảm gần đây của dầu Brent xuống dưới $66,00 và sự sụt giảm của WTI xuống 58,00 đô la phản ánh lo ngại của nhà đầu tư rằng thị trường có thể không hấp thụ nguồn cung tăng ngay cả với các đợt lọc dầu kỷ lục. Các nhà máy lọc dầu đang xử lý khoảng 85,6 triệu thùng/ngày, nhưng hầu hết các nhà phân tích đồng ý rằng mức thông lượng này là không bền vững nếu tồn kho toàn cầu tiếp tục tăng.

Nếu thặng dư dự kiến thành hiện thực, Brent có thể kiểm tra phạm vi $50.00—$55.00, trong khi WTI có thể ổn định khoảng $55-60 trừ khi sản xuất chậm lại hoặc nhu cầu bất ngờ tăng.

Các yếu tố địa chính trị có thể làm chậm sự sụt giảm

Rủi ro chính trị vẫn là một biến số quan trọng có thể tạm thời hỗ trợ giá cả. Các lệnh trừng phạt đối với Nga và Iran tiếp tục hạn chế sản lượng từ hai trong số các nhà xuất khẩu lớn nhất thế giới. Dự trữ dầu thô chiến lược của Trung Quốc để đảm bảo an ninh năng lượng cũng đã hấp thụ các thùng thặng dư vào đầu năm nay, làm dịu đà giảm giá. Ngoài ra, chiến dịch ngoại giao của chính quyền Trump nhằm gây áp lực cho Ấn Độ, Trung Quốc và Nhật Bản để giảm nhập khẩu của Nga, theo thời gian, có thể thắt chặt thị trường nếu những cam kết đó chuyển thành các hạn chế thương mại thực tế.

Tuy nhiên, thị trường đã thấy những thông báo tương tự trước đây và các nhà giao dịch đang chờ đợi bằng chứng hữu hình về việc thắt chặt nguồn cung. Ngân hàng Mỹ kỳ vọng ngắn hạn biến động Xung quanh những diễn biến này nhưng vẫn duy trì lý do cơ bản cho dầu Brent ở mức dưới 50 đô la nếu nhu cầu của Trung Quốc tiếp tục dịu đi hoặc nếu Washington leo thang thuế đối với Bắc Kinh.

Thông tin kỹ thuật giá dầu

Từ quan điểm kỹ thuật, dầu thô WTI đang thử nghiệm mức hỗ trợ đáng kể quanh mức 58.25 đô la. Một động thái duy trì dưới ngưỡng này có thể mở đường hướng tới 55,00 đô la — 57,00 đô la, trong khi sự phục hồi có thể nhắm mục tiêu $65,61 và sau đó là 70,00 đô la, với điều kiện đà phía mua quay trở lại. Khối lượng giao dịch hiện tại cho thấy người bán vẫn chiếm ưu thế, nhưng nếu các tiêu đề địa chính trị kích hoạt việc mua mới, sự phục hồi ngắn hạn vẫn có thể xảy ra.

Tường thuật phục hồi tiềm năng được hỗ trợ bởi giá chạm vào dải Bollinger thấp hơn - gợi ý về các điều kiện bán quá mức. RSI chỉ lên về phía đường giữa cũng gợi ý xây dựng đà mua.

Giao dịch biến động giá dầu với Deriv

Giá dầu dao động tạo cơ hội cho các nhà giao dịch tìm cách nắm bắt sự biến động ngắn hạn hoặc phòng ngừa rủi ro dài hạn. Trên Deriv MT5, bạn có thể giao dịch WTI và Brent CFD với quyền truy cập vào các công cụ biểu đồ tiên tiến, đòn bẩy linh hoạt và các chỉ báo tùy chỉnh để theo dõi đà giá và mức hỗ trợ/kháng cự.

Trong thời kỳ không chắc chắn cao - chẳng hạn như nguồn cung OPEC+ tăng hoặc hàng tồn kho của Hoa Kỳ tăng vọt - các nhà giao dịch có thể quản lý rủi ro với cắt lỗ và các tính năng chốt lời có sẵn trên Deriv MT5. Để lập kế hoạch vị trí chính xác hơn, hãy sử dụng Deriv's máy tính giao dịch để ước tính biên chênh lệch, giá trị pip và lợi nhuận tiềm năng trước khi tham gia thị trường.

Để biết thêm thông tin chi tiết về các mặt hàng như dầu mỏ, hãy khám phá hướng dẫn giao dịch hàng hóa.

Ý nghĩa đầu tư

Thị trường cho thấy rủi ro giảm giá cao trong trung hạn cho các nhà đầu tư. Nếu các tiêu đề chính trị hoặc các lệnh trừng phạt mới kích hoạt các cuộc biểu tình ngắn ngủi, việc mua chiến thuật ngắn hạn gần mức hỗ trợ $61,00 - $62,00 có thể mang lại cơ hội. Tuy nhiên, triển vọng rộng hơn vẫn giảm, với giá có thể giới hạn dưới $70.00—$75.00

Các nhà sản xuất chi phí thấp và các nhà khai thác đá phiến Mỹ có khả năng chịu được giá thấp hơn nhờ tăng hiệu quả, trong khi các dự án ở nước ngoài và chi phí cao có thể phải đối mặt với sự chèn ép lợi nhuận. Các công ty lọc dầu có thể vẫn tương đối cách nhiệt, được hưởng lợi từ nguyên liệu thô rẻ hơn và khối lượng thông lượng mạnh, ngay cả trong môi trường giá thấp hơn.

Tuyên bố miễn trừ trách nhiệm

Các số liệu hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.