Прогноз цен на нефть на 2026 год: восстановление до 65 долларов или снижение на фоне слабого спроса?

Цены на нефть упали до самого низкого уровня за последние пять месяцев, и данные, а также данные аналитиков свидетельствуют о том, что существенное восстановление цен до 65 долларов за баррель маловероятно, если мировой спрос не восстановится. Несмотря на возобновление политических усилий по ограничению поставок российской сырой нефти и ужесточению санкций, избыточное предложение и умеренное потребление приводят к увеличению предложения на рынке. Нефть марки WTI в настоящее время торгуется около 58 долларов, а нефть марки Brent — около 62 долларов. Обе марки с трудом набирают обороты из-за роста запасов и подготовки трейдеров к замедлению роста.

Ключевые выводы

- WTI торгуется в районе 58,00—59,00 долларов, а Brent — на уровне 62,00 долларов, что является минимальным показателем за пять месяцев.

- Обещание Индии прекратить импорт российской сырой нефти и давление США на Китай могут немного сократить поставки.

- Великобритания ввела санкции против новых российских нефтяных активов и танкеров, что еще больше усложняет мировую торговлю.

- Добыча нефти в странах ОПЕК+ растет, поскольку страны-члены сокращают объемы добычи, в то время как добыча сланцевой нефти в США остается рекордной.

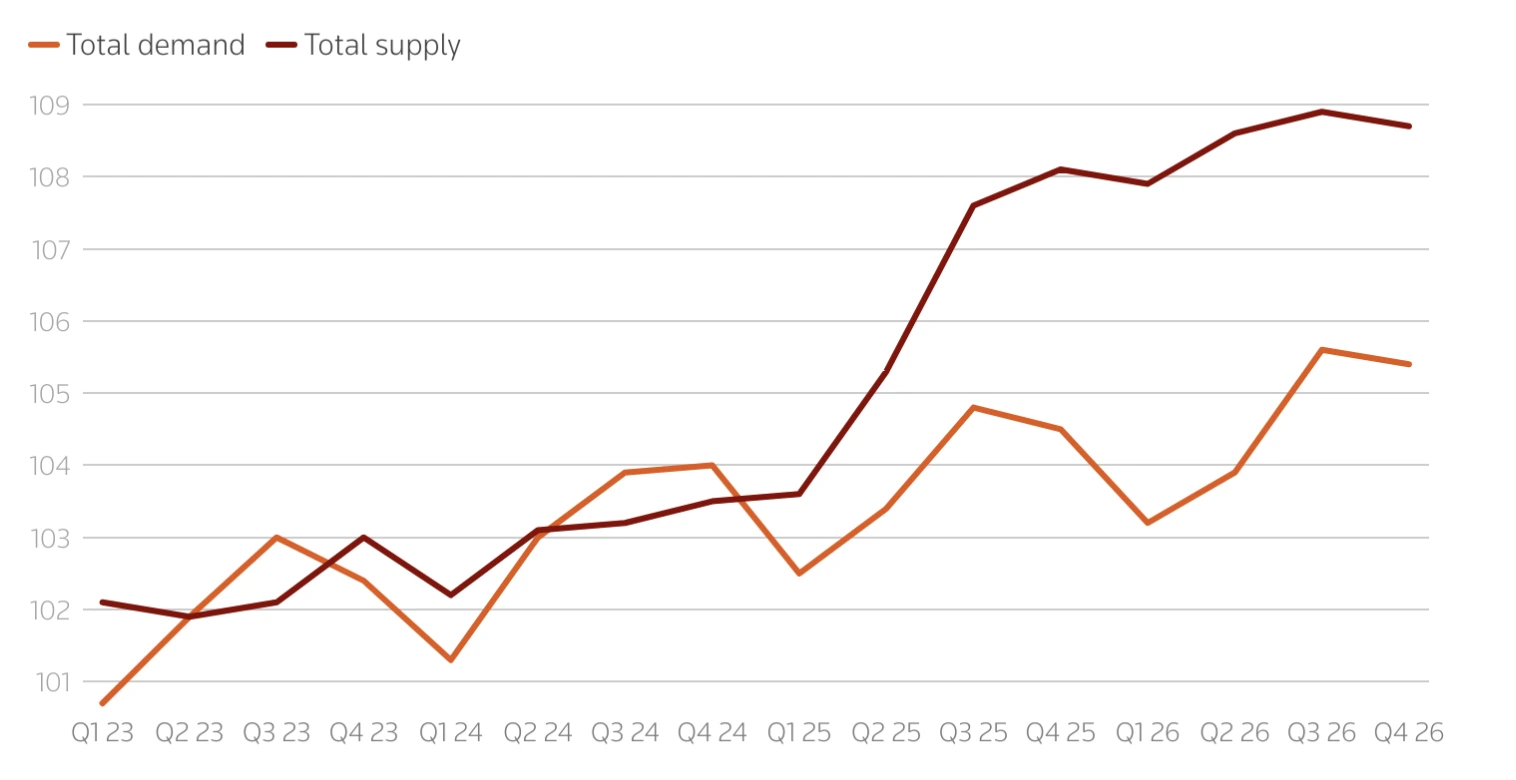

- МЭА прогнозирует положительное сальдо в 3 млн баррелей в сутки к 2026 году, что станет самым большим с 2020 года.

- Bank of America прогнозирует, что средняя цена на нефть марки Brent составит 64 доллара в четвертом квартале 2025 года и 56 долларов в 2026 году, что означает ограниченный потенциал восстановления.

- Техническая поддержка WTI находится в районе 58,25 долларов, а сопротивление — 65,61—70 долларов.

Политическое давление и рыночная инерция

После нескольких недель стабильного снижения цены на нефть в начале азиатских торгов ненадолго восстановились, чему способствовали новые геополитические новости. Президент США Дональд Трамп объявил, что премьер-министр Индии Нарендра Моди согласился прекратить импорт российской нефти, что стало символической победой Вашингтона в кампании по ограничению доходов Москвы от энергоносителей. Трамп добавил, что в следующий раз он попытается оказать давление на Китай с целью сокращения импорта. В случае успеха этот шаг может ограничить поставки российской нефти со скидкой, что снизит мировые поставки.

Тем временем Великобритания ввела новые санкции против двух крупнейших российских нефтяных компаний, «Лукойла» и «Роснефти», а также 44 танкеров «теневого флота», подозреваемых в содействии Москве в обходе ценовых ограничений стран Большой семерки. Эти меры включают замораживание активов, директорские запреты и ограничения на британские услуги, что затрудняет транспортировку нефти Россией по альтернативным судоходным сетям.

Несмотря на эти политические события, реакция рынка была скромной. Трейдеры по-прежнему скептически относятся к тому, что одна дипломатия может компенсировать растущие признаки избытка предложения. Согласно данным API, запасы бензина в США выросли на 7,36 миллиона баррелей за неделю, закончившуюся 10 октября, а запасы бензина выросли почти на 3 миллиона баррелей. Запасы дистиллятов, включая дизельное топливо, сократились на 4,79 миллиона баррелей, что свидетельствует о стабильном потреблении транспортного топлива, но этого недостаточно для изменения общей тенденции.

Рост добычи ОПЕК+ ошеломляет рынок

Международное энергетическое агентство (МЭА) пересмотрело свои прогнозы поставок нефти на 2025 и 2026 годы в сторону повышения, что отражает более быстрое сокращение добычи в странах ОПЕК+ и устойчивый рост добычи со стороны производителей, не входящих в ОПЕК. В настоящее время ожидается, что мировое предложение вырастет на 3 млн баррелей в сутки в 2025 году и на 2,4 млн баррелей в сутки в 2026 году благодаря двум ключевым факторам:

- Расширение ОПЕК+: Саудовская Аравия, Ирак и ОАЭ увеличили добычу, и с сентября они в совокупности увеличили добычу почти на 400 000 баррелей в день благодаря отмене предыдущих сокращений.

- Рост добычи в странах, не входящих в ОПЕК: Соединенные Штаты, Бразилия, Канада и Гайана продолжают наращивать добычу, при этом добыча в США достигла рекордных 13,58 млн баррелей в сутки. Этот рекордный уровень был достигнут, несмотря на значительное сокращение числа действующих буровых установок благодаря повышению эффективности добычи сланцевой нефти, увеличению протяженности буровых скважин и завершению строительства пробуренных, но незавершенных скважин (DUC).

Такие агрессивные темпы производства подталкивают рынок к тому, что МЭА называет «постоянным положительным сальдо». Мировые запасы в августе выросли до 7,9 миллиарда баррелей, что является самым высоким показателем с 2021 года, а объем «нефти на воде» в сентябре вырос на 102 миллиона баррелей из-за роста экспорта из стран Ближнего Востока и Америки.

МЭА заявляет, что рост мирового спроса на нефть замедляется

Что касается спроса, то МЭА ожидает гораздо более медленного восстановления. По прогнозам, спрос на нефть вырастет всего на 680 000 баррелей в сутки в 2025 году и на 700 000 баррелей в сутки в 2026 году, что примерно на 20 000 баррелей в день ниже предыдущего прогноза. Это менее половины темпов роста, прогнозируемых ОПЕК, которая ожидает роста на 1,29 млн баррелей в сутки в следующем году.

Слабость сосредоточена в крупных экономиках, где доверие потребителей остается низким, инфляция снизила покупательную способность, а промышленное производство снизилось. В Китае дефляционное давление и затяжной спад рынка недвижимости продолжают оказывать давление на потребление энергии. Возобновление торговой напряженности между США и Китаем, включая повышение тарифов и портовых сборов, может еще больше снизить производственную активность и спрос на грузовые перевозки.

Консервативная позиция МЭА резко контрастирует с оптимизмом ОПЕК. В то время как ОПЕК считает, что развивающиеся рынки будут поддерживать спрос на транспортное топливо, МЭА ожидает, что переход на возобновляемые источники энергии и повышение эффективности приведут к замедлению общего потребления. В результате модели агентства теперь прогнозируют значительное положительное сальдо к середине десятилетия, если предложение не будет ужесточено.

Прогноз добычи нефти ОПЕК: предупреждение о перенасыщении на 2026 год

В октябрьском отчете МЭА о рынке нефти предупреждалось, что мировое предложение нефти может превысить спрос почти на 4 миллиона баррелей в сутки в 2026 году, что больше, чем избыточное предложение в эпоху пандемии, из-за которого цены в 2020 году упали ниже 40 долларов. В основе этого сценария лежат продолжающийся рост ОПЕК+, высокие объемы добычи в странах, не входящих в ОПЕК, и медленное восстановление промышленности на ключевых рынках.

Недавнее падение цен на нефть Brent ниже 66 долларов и падение цены на нефть WTI до 58 долларов отражают опасения инвесторов, что рынок может не справиться с растущим предложением даже при рекордных объемах нефтепереработки. Нефтеперерабатывающие заводы перерабатывают около 85,6 млн баррелей в сутки, но большинство аналитиков сходятся во мнении, что такой уровень производительности невыносим, если мировые запасы продолжат расти.

Если прогнозируемое положительное сальдо оправдается, Brent может протестировать диапазон 50,00—55 долларов, а нефть WTI может стабилизироваться на уровне 55—60 долларов, если добыча не замедлится или спрос не вырастет.

Геополитические факторы могут замедлить падение

Политический риск остается ключевой переменной, которая может временно поддержать цены. Санкции против России и Ирана продолжают ограничивать производство продукции двух крупнейших мировых экспортеров. Стратегические запасы сырой нефти в Китае в целях обеспечения энергетической безопасности также привели к поглощению избыточных запасов баррелей в начале этого года, что смягчило тенденцию к снижению цен. Кроме того, дипломатическая кампания администрации Трампа по оказанию давления на Индию, Китай и Японию с целью сокращения российского импорта может со временем привести к ужесточению ситуации на рынке, если эти обязательства приведут к фактическим торговым ограничениям.

Однако рынок уже видел подобные объявления и раньше, и трейдеры ждут ощутимых доказательств сокращения предложения. Банк Америки рассчитывает на краткосрочную перспективу волатильности учитывая эти события, но при этом базовый уровень цены на нефть марки Brent составляет менее 50 долларов, если спрос со стороны Китая продолжит снижаться или если Вашингтон повысит тарифы на Пекин.

Технический анализ цен на нефть

С технической точки зрения нефть марки WTI тестирует значительный уровень поддержки в районе 58,25 долларов. Устойчивое снижение этого порога может привести к росту цен на 55,00 — 57 долларов, а восстановление может достичь 65,61 долларов, а затем до 70 долларов при условии сохранения динамики покупательской активности. Текущие объемы торгов свидетельствуют о том, что продавцы по-прежнему доминируют, но если геополитические новости повлекут за собой возобновление покупок, восстановление экономики в краткосрочной перспективе все еще возможно.

Поддержку прогнозу потенциального восстановления экономики оказывает влияние на снижение цен до нижней полосы Боллинджера, что указывает на условия перепроданности. RSI направление вверх к средней линии также свидетельствует о наращивании темпов покупки.

Торговля волатильностью цен на нефть с Deriv

Колебания цен на нефть создают возможности для трейдеров, стремящихся воспользоваться краткосрочной волатильностью или хеджировать долгосрочные риски. На Дерив MT5, вы можете торговать WTI и Brent CFD с доступом к передовым инструментам построения графиков, гибкому кредитному плечу и настраиваемым индикаторам для отслеживания динамики цен и уровней поддержки/сопротивления.

В периоды повышенной неопределенности, таких как рост предложения ОПЕК+ или рост запасов в США, трейдеры могут управлять рисками с помощью стоп-лосс и функции получения прибыли, доступные на Deriv MT5. Для более точного планирования позиций используйте Deriv торговый калькулятор для оценки поле, стоимость пункта и потенциальная прибыль до выхода на рынок.

Чтобы узнать больше о таких сырьевых товарах, как нефть, ознакомьтесь с нашими руководство по торговле сырьевыми товарами.

Инвестиционные последствия

Рынок предполагает повышенный риск снижения цен в среднесрочной перспективе для инвесторов. Если политические новости или новые санкции повлекут за собой кратковременный рост цен, то, возможно, откроются возможности для краткосрочных тактических покупок в районе 61,00-62,00 долларов. Однако в целом прогноз остается «медвежьим»: цены, вероятно, окажутся ниже 70,00—75,00 долларов

Производители дешевых сланцевых месторождений и американские операторы сланцевой нефти могут выдержать снижение цен благодаря повышению эффективности, в то время как морские и дорогостоящие проекты могут столкнуться с сокращением рентабельности. Нефтеперерабатывающие компании могут сохранить относительную изоляцию, извлекая выгоду из более дешевого сырья и высоких объемов переработки даже в условиях низких цен.

Отказ от ответственности:

Приведенные показатели эффективности не являются гарантией будущих результатов.