Previsão do preço do petróleo em 2026: recuperação para $65 ou queda devido à fraca demanda?

Os preços do petróleo caíram para os níveis mais baixos em cinco meses, e o balanço dos dados, bem como dos analistas, sugere que uma recuperação significativa para $65,00 por barril é improvável, a menos que a demanda global se recupere. Apesar dos esforços políticos renovados para restringir os fluxos de petróleo bruto russo e fortalecer as sanções, o excesso de oferta e o baixo consumo estão impulsionando um mercado com grande oferta. Atualmente, o petróleo WTI é negociado perto de $58,00, enquanto o Brent está em torno de $62,00 - ambos lutando para encontrar um impulso ascendente à medida que os estoques aumentam e os negociadores se preparam para um crescimento mais fraco.

Principais conclusões

- O WTI é negociado perto de $58,00 a $59,00 e o Brent a $62,00, ambos em mínimos de cinco meses.

- A promessa da Índia de interromper as importações russas de petróleo bruto e a pressão dos EUA sobre a China podem reduzir a oferta marginalmente.

- O Reino Unido sanciona novos ativos petrolíferos e petroleiros russos, aumentando o atrito ao comércio global.

- A produção da OPEP+ está aumentando à medida que os membros diminuem os cortes, enquanto o xisto dos EUA continua a produzir recordes.

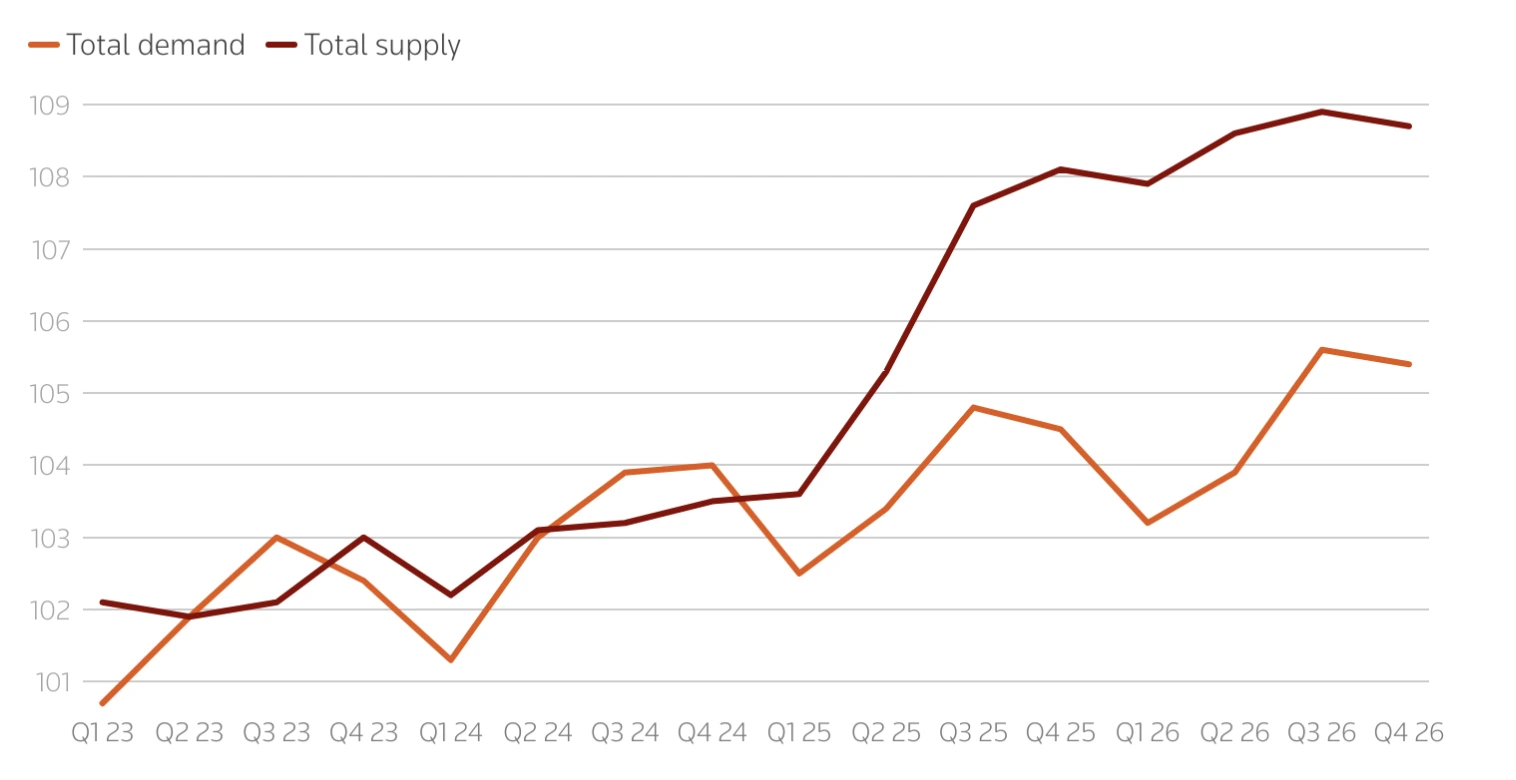

- A IEA prevê um superávit de 3 milhões de bpd até 2026, o maior desde 2020.

- O Bank of America vê o Brent com uma média de $64,00 no quarto trimestre de 2025 e $56,00 em 2026, o que implica um potencial de recuperação limitado.

- O suporte técnico para o WTI está próximo de $58,25, com resistência de $65,61 a $70,00

A pressão política encontra a inércia do mercado

Após semanas de quedas constantes, os preços do petróleo tiveram uma recuperação de curta duração no início das negociações asiáticas, apoiados por novas manchetes geopolíticas. O presidente dos EUA, Donald Trump, anunciou que o primeiro-ministro indiano Narendra Modi concordou em interromper as importações russas de petróleo, marcando uma vitória simbólica na campanha de Washington para reduzir as receitas de energia de Moscou. Trump acrescentou que, em seguida, tentaria pressionar a China a reduzir suas importações — uma medida que, se bem-sucedida, poderia restringir o fluxo de petróleo russo com desconto que amorteceu a oferta global.

Enquanto isso, o Reino Unido divulgou novas sanções contra as duas maiores empresas de petróleo da Rússia, a Lukoil e a Rosneft, e 44 navios-tanque da “frota paralela” suspeitos de ajudar Moscou a contornar os limites de preços do G7. As medidas incluem congelamento de ativos, proibições diretas e restrições aos serviços britânicos, tornando mais difícil para a Rússia movimentar petróleo bruto por meio de redes alternativas de transporte.

Apesar desses desenvolvimentos políticos, a reação do mercado tem sido modesta. Os comerciantes continuam céticos de que a diplomacia por si só possa compensar a crescente evidência de um excesso de oferta. De acordo com dados da API, os estoques dos EUA aumentaram 7,36 milhões de barris na semana encerrada em 10 de outubro, enquanto os estoques de gasolina aumentaram em quase 3 milhões de barris. Os estoques de destilados, incluindo diesel, caíram 4,79 milhões de barris, sugerindo um consumo estável de combustíveis para transporte, mas não o suficiente para mudar a tendência mais ampla.

Os aumentos de produção da OPEP+ estão sobrecarregando o mercado

A Agência Internacional de Energia (IEA) revisou em alta suas previsões de fornecimento de petróleo para 2025 e 2026, refletindo uma redução mais rápida dos cortes de produção da OPEP+ e um crescimento robusto de produtores não pertencentes à OPEP. Agora, espera-se que a oferta global cresça em 3 milhões de bpd em 2025 e 2,4 milhões de bpd em 2026, impulsionada por duas forças principais:

- Expansão da OPEP+: Arábia Saudita, Iraque e Emirados Árabes Unidos aumentaram a produção, adicionando coletivamente cerca de 400.000 barris por dia desde setembro, à medida que aliviam os cortes anteriores.

- Aumento fora da OPEP: os Estados Unidos, o Brasil, o Canadá e a Guiana continuam a aumentar a produção, com a produção dos EUA em um recorde de 13,58 milhões de bpd. Esse nível recorde foi alcançado apesar de uma redução significativa nas plataformas ativas, graças aos ganhos de eficiência de xisto, laterais mais longas e à conclusão de poços perfurados, mas incompletos (DUC).

Esse ritmo agressivo de produção está empurrando o mercado para o que a AIE chama de “superávit persistente”. Os estoques globais subiram para 7,9 bilhões de barris em agosto — o maior desde 2021 — e o volume de “óleo sobre água” aumentou 102 milhões de barris em setembro, à medida que as exportações do Oriente Médio e das Américas cresceram.

A AIE diz que o crescimento da demanda global de petróleo está desacelerando

Do lado da demanda, a AIE espera uma recuperação muito mais lenta. Ele prevê um crescimento da demanda por petróleo de apenas 680.000 bpd em 2025 e 700.000 bpd em 2026, ambos cerca de 20.000 bpd abaixo da perspectiva anterior. Isso é menos da metade da taxa de crescimento projetada pela OPEP, que espera +1,29 milhão de bpd no próximo ano.

A fraqueza está concentrada nas principais economias, onde a confiança do consumidor permanece baixa, a inflação corroeu o poder de compra e a produção industrial está diminuindo. Na China, as pressões deflacionárias e uma queda prolongada do mercado imobiliário continuam pesando sobre o consumo de energia. As renovadas tensões comerciais entre EUA e China, incluindo tarifas e taxas portuárias mais altas, correm o risco de deprimir ainda mais a atividade manufatureira e a demanda por frete.

A postura conservadora da AIE contrasta fortemente com o otimismo da OPEP. Enquanto a OPEP vê os mercados emergentes sustentando a demanda por combustível para transporte, a AIE espera que a mudança para energias renováveis e melhorias na eficiência diminuam o consumo geral. Como resultado, os modelos da agência agora projetam um superávit significativo em meados da década, a menos que as restrições de oferta se intensifiquem.

Previsão de produção de petróleo da OPEP: o aviso de excesso de 2026

O Relatório do Mercado de Petróleo de outubro da AIE alertou que a oferta global de petróleo pode exceder a demanda em quase 4 milhões de bpd em 2026 — um excesso maior do que o excesso de oferta da era pandêmica que elevou os preços abaixo de $40,00 em 2020. Esse cenário é sustentado pela expansão contínua da OPEP+, pela forte produção de fora da OPEP e pela lenta recuperação industrial nos principais mercados.

A recente queda do Brent abaixo de $66,00 e a queda do WTI para $58,00 refletem a preocupação dos investidores de que o mercado pode não absorver o aumento da oferta, mesmo com operações recordes de refino. As refinarias estão processando cerca de 85,6 milhões de bpd, mas a maioria dos analistas concorda que esse nível de produção é insustentável se os estoques globais continuarem aumentando.

Se o superávit projetado se materializar, o Brent poderá testar a faixa de $50,00 a $55,00, enquanto o WTI pode se estabilizar em torno de $55 a $60, a menos que a produção diminua ou a demanda surpreenda positivamente.

Fatores geopolíticos podem retardar a queda

O risco político continua sendo uma variável-chave que pode apoiar temporariamente os preços. As sanções contra a Rússia e o Irã continuam restringindo a produção de dois dos maiores exportadores do mundo. O estoque estratégico de petróleo bruto da China para segurança energética também absorveu barris excedentes no início deste ano, suavizando o ímpeto negativo. Além disso, a campanha diplomática do governo Trump para pressionar a Índia, a China e o Japão a reduzir as importações russas poderia, com o tempo, apertar o mercado se esses compromissos se traduzirem em restrições comerciais reais.

No entanto, o mercado já viu anúncios semelhantes antes e os comerciantes estão esperando por evidências tangíveis de redução da oferta. Bank of America espera curto prazo volatilidade contorna esses desenvolvimentos, mas mantém um argumento base para o Brent em menos de $50 se a demanda chinesa continuar diminuindo ou se Washington aumentar suas tarifas sobre Pequim.

Visão técnica do preço do petróleo

Do ponto de vista técnico, o petróleo WTI está testando um nível de suporte significativo em torno de $58,25. Um movimento sustentado abaixo desse limite pode abrir o caminho em direção a $55,00 a $57,00, enquanto uma recuperação pode atingir $65,61 e depois $70,00, desde que o impulso do lado da compra retorne. Os volumes de negócios atuais sugerem que os vendedores ainda dominam, mas se as manchetes geopolíticas desencadearem novas compras, as recuperações de curto prazo continuarão possíveis.

A narrativa de recuperação potencial é apoiada por preços que atingem a banda inferior de Bollinger, sugerindo condições de sobrevenda. RSI apontar para a linha média também sugere construir um impulso de compra.

Negociando a volatilidade do preço do petróleo com a Deriv

As oscilações do preço do petróleo criam oportunidades para os comerciantes que buscam capturar a volatilidade de curto prazo ou proteger a exposição de longo prazo. Ligado Derive MT5, você pode negociar WTI e Brent CFDs com acesso a ferramentas gráficas avançadas, alavancagem flexível e indicadores personalizados para acompanhar a dinâmica dos preços e os níveis de suporte/resistência.

Durante períodos de maior incerteza, como o aumento da oferta da OPEP+ ou os aumentos nos estoques dos EUA, os comerciantes podem gerenciar a exposição com stop-loss e recursos de obtenção de lucro disponíveis no Deriv MT5. Para planejar posições com mais precisão, use o Deriv's calculadora de negociação para estimar margem, valor do pip e retornos potenciais antes de entrar no mercado.

Para obter mais informações sobre commodities como petróleo, explore nosso guia de negociação de mercadorias.

Implicações de investimento

O mercado sugere um maior risco de queda no médio prazo para os investidores. Se manchetes políticas ou novas sanções desencadearem breves comícios, a compra tática de curto prazo de cerca de $61,00 a $62,00 de apoio pode oferecer oportunidades. No entanto, a perspectiva mais ampla permanece pessimista, com os preços provavelmente limitados abaixo de $70,00 a $75,00

Produtores de baixo custo e operadores de xisto dos EUA estão posicionados para suportar preços mais baixos graças aos ganhos de eficiência, enquanto projetos offshore e de alto custo podem enfrentar compressão de margem. As empresas de refino poderiam permanecer relativamente isoladas, beneficiando-se de matérias-primas mais baratas e fortes volumes de produção, mesmo em um ambiente de preços mais baixos.

Isenção de responsabilidade:

Os números de desempenho citados não são garantia de desempenho futuro.