Prévision du prix du pétrole 2026 : rebond vers 65 dollars ou baisse en raison de la faiblesse de la demande ?

Les cours du pétrole sont tombés à leur plus bas niveau en cinq mois, et la balance des données ainsi que celle des analystes suggèrent qu'un rebond significatif vers 65,00 dollars le baril est peu probable à moins que la demande mondiale ne se redresse. Malgré de nouveaux efforts politiques visant à restreindre les flux de pétrole brut russe et à renforcer les sanctions, l'offre excédentaire et la baisse de la consommation font peser une forte demande sur le marché. Le pétrole brut WTI se négocie actuellement à près de 58,00 dollars, tandis que le Brent se situe autour de 62,00 dollars. Les deux pays ont du mal à trouver une dynamique haussière alors que les stocks gonflent et que les traders se préparent à une croissance plus faible.

Principaux points à retenir

- Le WTI se négocie autour de 58,00$ à 59,00$ et le Brent à 62,00$, tous deux à leur plus bas niveau en cinq mois.

- L'engagement de l'Inde de stopper les importations de pétrole brut russe et la pression américaine sur la Chine pourraient légèrement resserrer l'offre.

- Le Royaume-Uni sanctionne de nouveaux actifs pétroliers et pétroliers russes, aggravant ainsi le commerce mondial.

- La production de l'OPEP+ augmente alors que les membres mettent fin à leurs réductions, tandis que le schiste américain poursuit une production record.

- L'AIE prévoit un excédent de 3 millions de barils par jour d'ici 2026, le plus important depuis 2020.

- Bank of America prévoit que le Brent atteindra en moyenne 64,00$ au quatrième trimestre 2025 et 56,00$ en 2026, ce qui implique un potentiel de reprise limité.

- Le support technique du WTI se situe près de 58,25$, avec une résistance comprise entre 65,61$ et 70,00$

La pression politique rencontre l'inertie du marché

Après des semaines de baisse constante, les cours du pétrole ont connu un rebond de courte durée en début de séance en Asie, soutenu par de nouvelles manchettes géopolitiques. Le président américain Donald Trump a annoncé que le Premier ministre indien Narendra Modi avait accepté de suspendre les importations de pétrole russe, marquant ainsi une victoire symbolique dans la campagne de Washington visant à réduire les recettes énergétiques de Moscou. Trump a ajouté qu'il chercherait ensuite à faire pression sur la Chine pour qu'elle réduise ses importations, une initiative qui, en cas de succès, pourrait restreindre le flux de pétrole brut russe à prix réduit qui a freiné l'offre mondiale.

Entre-temps, le Royaume-Uni a dévoilé de nouvelles sanctions à l'encontre des deux plus grandes sociétés pétrolières russes, Lukoil et Rosneft, et de 44 pétroliers de la « flotte parallèle » soupçonnés d'avoir aidé Moscou à contourner le plafonnement des prix du G7. Les mesures comprennent le gel des actifs, l'interdiction des directeurs et des restrictions sur les services britanniques, ce qui rend plus difficile pour la Russie de transporter du pétrole brut via des réseaux de transport alternatifs.

Malgré ces évolutions politiques, la réaction du marché a été modeste. Les négociants restent sceptiques quant à la capacité de la diplomatie à elle seule à contrebalancer les preuves de plus en plus nombreuses d'une surabondance de l'offre. Selon les données de l'API, les stocks américains ont augmenté de 7,36 millions de barils au cours de la semaine se terminant le 10 octobre, tandis que les stocks d'essence ont augmenté de près de 3 millions de barils. Les stocks de distillat, y compris le diesel, ont chuté de 4,79 millions de barils, ce qui laisse présager une consommation stable de carburants pour le transport, mais pas suffisante pour inverser la tendance générale.

Les augmentations de production de l'OPEP+ submergent le marché

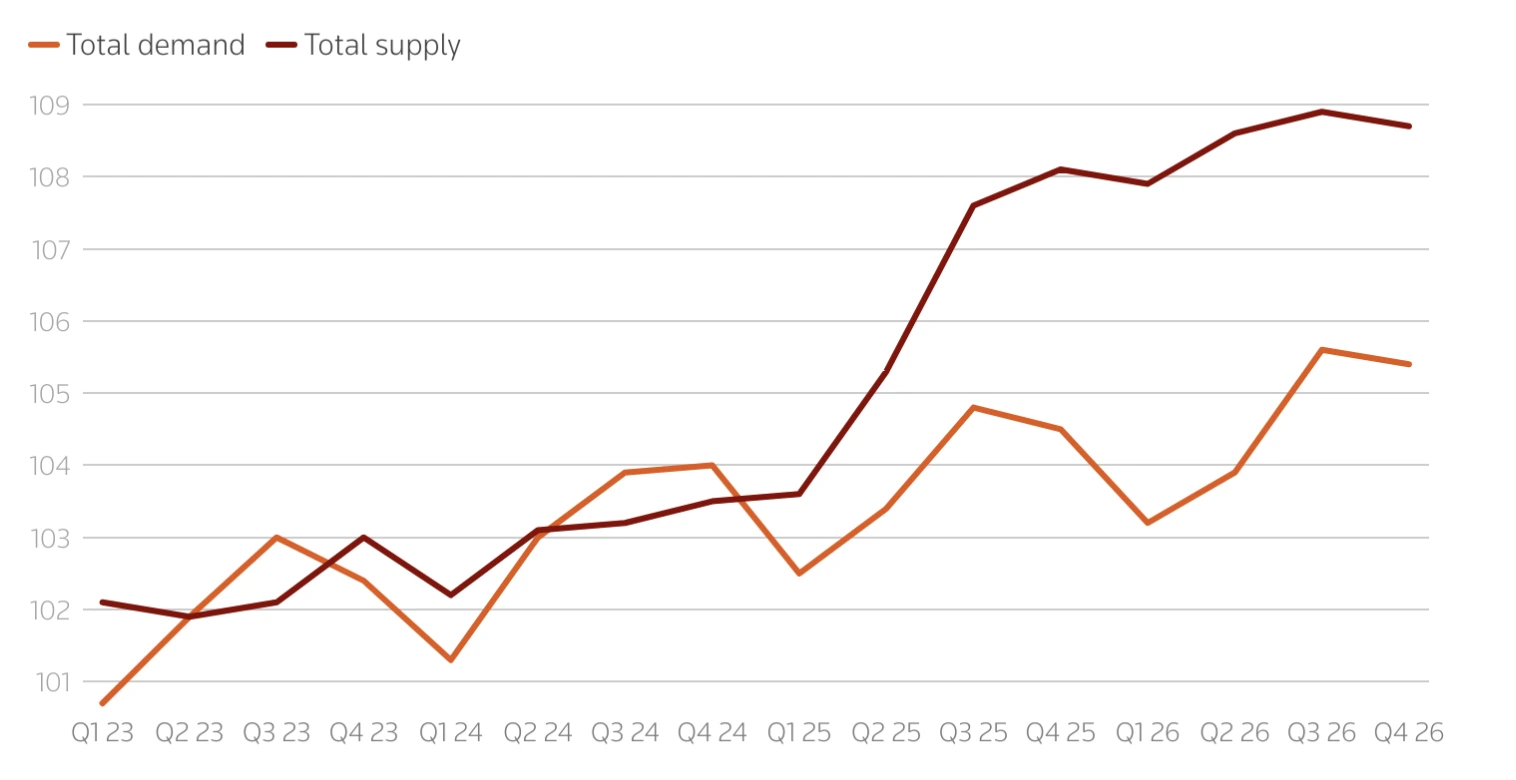

L'Agence internationale de l'énergie (AIE) a revu à la hausse ses prévisions d'approvisionnement en pétrole pour 2025 et 2026, reflétant une réduction plus rapide des réductions de production de l'OPEP+ et une croissance robuste des producteurs non membres de l'OPEP. L'offre mondiale devrait désormais augmenter de 3 millions de barils par jour en 2025 et de 2,4 millions de barils par jour en 2026, sous l'impulsion de deux forces clés :

- Expansion de l'OPEP+ : L'Arabie saoudite, l'Irak et les Émirats arabes unis ont augmenté leur production, ajoutant collectivement près de 400 000 barils par jour depuis septembre, alors qu'ils annulaient les réductions précédentes.

- Hausse des pays hors OPEP : Les États-Unis, le Brésil, le Canada et la Guyane continuent d'augmenter leur production, la production américaine atteignant le record de 13,58 millions de barils par jour. Ce niveau record a été atteint malgré une réduction significative du nombre de plates-formes actives, grâce aux gains d'efficacité du schiste, à l'allongement des voies latérales et à l'achèvement de puits forés mais inachevés (DUC).

Ce rythme de production agressif pousse le marché vers ce que l'AIE appelle un « excédent persistant ». Les stocks mondiaux ont grimpé à 7,9 milliards de barils en août, soit le niveau le plus élevé depuis 2021, et le volume de « pétrole sur eau » a bondi de 102 millions de barils en septembre en raison de la croissance des exportations du Moyen-Orient et des Amériques.

L'AIE affirme que la croissance de la demande mondiale de pétrole ralentit

Du côté de la demande, l'AIE s'attend à une reprise beaucoup plus lente. Il prévoit une croissance de la demande de pétrole de seulement 680 000 barils par jour en 2025 et de 700 000 barils par jour en 2026, soit environ 20 000 barils par jour de moins que ses prévisions précédentes. C'est moins de la moitié du taux de croissance prévu par l'OPEP, qui prévoit +1,29 million de barils par jour l'année prochaine.

La faiblesse est concentrée dans les principales économies, où la confiance des consommateurs reste faible, où l'inflation a érodé le pouvoir d'achat et où la production industrielle ralentit. En Chine, les pressions déflationnistes et la crise prolongée du marché immobilier continuent de peser sur la consommation d'énergie. La recrudescence des tensions commerciales entre les États-Unis et la Chine, notamment la hausse des droits de douane et des droits de port, risque de faire baisser davantage l'activité manufacturière et la demande de fret.

La position conservatrice de l'AIE contraste fortement avec l'optimisme de l'OPEP. Alors que l'OPEP voit les marchés émergents soutenir la demande de carburant pour le transport, l'AIE s'attend à ce que la transition vers les énergies renouvelables et les améliorations de l'efficacité ralentissent la consommation globale. Par conséquent, les modèles de l'agence prévoient désormais un excédent significatif d'ici le milieu de la décennie, à moins que les restrictions de l'offre ne s'intensifient.

Prévisions de production de pétrole de l'OPEP : avertissement de surabondance pour 2026

Le rapport sur le marché pétrolier d'octobre de l'AIE a averti que l'offre mondiale de pétrole pourrait dépasser la demande de près de 4 millions de barils par jour en 2026, soit une surabondance supérieure à l'offre excédentaire de l'ère de la pandémie qui a fait chuter les prix en dessous de 40,00 dollars en 2020. Ce scénario est soutenu par la poursuite de l'expansion de l'OPEP+, la vigueur de la production hors OPEP et la lenteur de la reprise industrielle sur les principaux marchés.

La récente chute du Brent en dessous de 66,00$ et la chute du WTI à 58,00$ reflètent la crainte des investisseurs quant au fait que le marché pourrait ne pas absorber la hausse de l'offre malgré des cycles de raffinage records. Les raffineries traitent environ 85,6 millions de barils par jour, mais la plupart des analystes s'accordent à dire que ce niveau de débit n'est pas durable si les stocks mondiaux continuent d'augmenter.

Si l'excédent prévu se concrétise, le Brent pourrait tester la fourchette de 50,00 à 55,00 dollars, tandis que le WTI pourrait se stabiliser autour de 55 à 60 dollars à moins que la production ne ralentisse ou que la demande ne surprenne à la hausse.

Des facteurs géopolitiques pourraient ralentir la chute

Le risque politique reste une variable clé susceptible de soutenir temporairement les prix. Les sanctions contre la Russie et l'Iran continuent de limiter la production de deux des plus grands exportateurs mondiaux. Les stocks stratégiques de pétrole brut de la Chine pour la sécurité énergétique ont également absorbé des barils excédentaires plus tôt cette année, atténuant ainsi la dynamique baissière. En outre, la campagne diplomatique de l'administration Trump visant à faire pression sur l'Inde, la Chine et le Japon pour qu'ils réduisent les importations russes pourrait, au fil du temps, resserrer le marché si ces engagements se traduisent par de véritables restrictions commerciales.

Cependant, le marché a déjà fait l'objet d'annonces similaires et les traders attendent des preuves tangibles d'un resserrement de l'offre. Bank of America s'attend à du court terme volatilité autour de ces évolutions, mais maintient un scénario de base pour le Brent à moins de 50 dollars si la demande chinoise continue de baisser ou si Washington augmente ses droits de douane sur Pékin.

Aperçu technique des cours du pétrole

D'un point de vue technique, le pétrole brut WTI teste un niveau de support significatif autour de 58,25$. Un mouvement soutenu en dessous de ce seuil pourrait ouvrir la voie vers 55,00$ à 57,00$, tandis qu'un rebond pourrait viser 65,61$ puis 70,00$, à condition que la dynamique buy-side revienne. Les volumes de transactions actuels suggèrent que les vendeurs continuent de dominer, mais si les gros titres géopolitiques déclenchent de nouveaux achats, des reprises à court terme restent possibles.

Le scénario de rebond potentiel est soutenu par le fait que les cours touchent la bande inférieure de Bollinger, ce qui laisse entrevoir des conditions de survente. RSI le fait de pointer vers la ligne médiane suggère également de créer une dynamique d'achat.

Négocier la volatilité des cours du pétrole avec Deriv

Les fluctuations des cours du pétrole créent des opportunités pour les traders qui cherchent à capter la volatilité à court terme ou à couvrir une exposition à long terme. Sur Dérive MT5, vous pouvez échanger le WTI et le Brent CFD avec un accès à des outils graphiques avancés, à un effet de levier flexible et à des indicateurs personnalisés pour suivre la dynamique des prix et les niveaux de support/résistance.

Pendant les périodes d'incertitude accrue, telles que la hausse de l'offre de l'OPEP+ ou la hausse des stocks américains, les traders peuvent gérer leur exposition avec stop-loss et fonctionnalités de prise de bénéfices disponibles sur Deriv MT5. Pour planifier les positions avec plus de précision, utilisez Deriv calculatrice de trading pour estimer marge, la valeur du pip et les rendements potentiels avant d'entrer sur le marché.

Pour en savoir plus sur les matières premières telles que le pétrole, explorez notre guide de négociation de matières premières.

Implications en matière

Le marché suggère un risque baissier accru à moyen terme pour les investisseurs. Si les gros titres politiques ou de nouvelles sanctions déclenchent de brèves hausses, des achats tactiques à court terme situés entre 61,00$ et 62,00$ peuvent offrir des opportunités. Cependant, les perspectives générales restent baissières, les prix étant probablement plafonnés en dessous de 70,00 à 75,00 dollars

Les producteurs à faible coût et les opérateurs américains de schiste sont bien placés pour résister à la baisse des prix grâce à des gains d'efficacité, tandis que les projets offshore et à coûts élevés peuvent être confrontés à une compression des marges. Les entreprises de raffinage pourraient rester relativement isolées, bénéficiant de matières premières moins chères et de volumes de production élevés, même dans un environnement de prix plus bas.

Avertissement :

Les chiffres de performance cités ne constituent pas une garantie des performances futures.