هل سيخفض الفيدرالي أسعار الفائدة بوتيرة أسرع في عام 2026 مما يتوقعه السوق؟

هل سيقوم مجلس الاحتياطي الفيدرالي بخفض أسعار الفائدة بوتيرة أسرع في عام 2026 مما تتوقعه الأسواق؟ وفقًا للمحللين، فإن الانقسام المتزايد داخل الفيدرالي يشير إلى أن هذا الاحتمال لا يمكن استبعاده. وبينما لا تزال التوقعات الرسمية تشير إلى مسار حذر، يجادل بعض صانعي السياسات بأن التضخم قد تباطأ بما يكفي لتبرير تخفيف أعمق وأسرع.

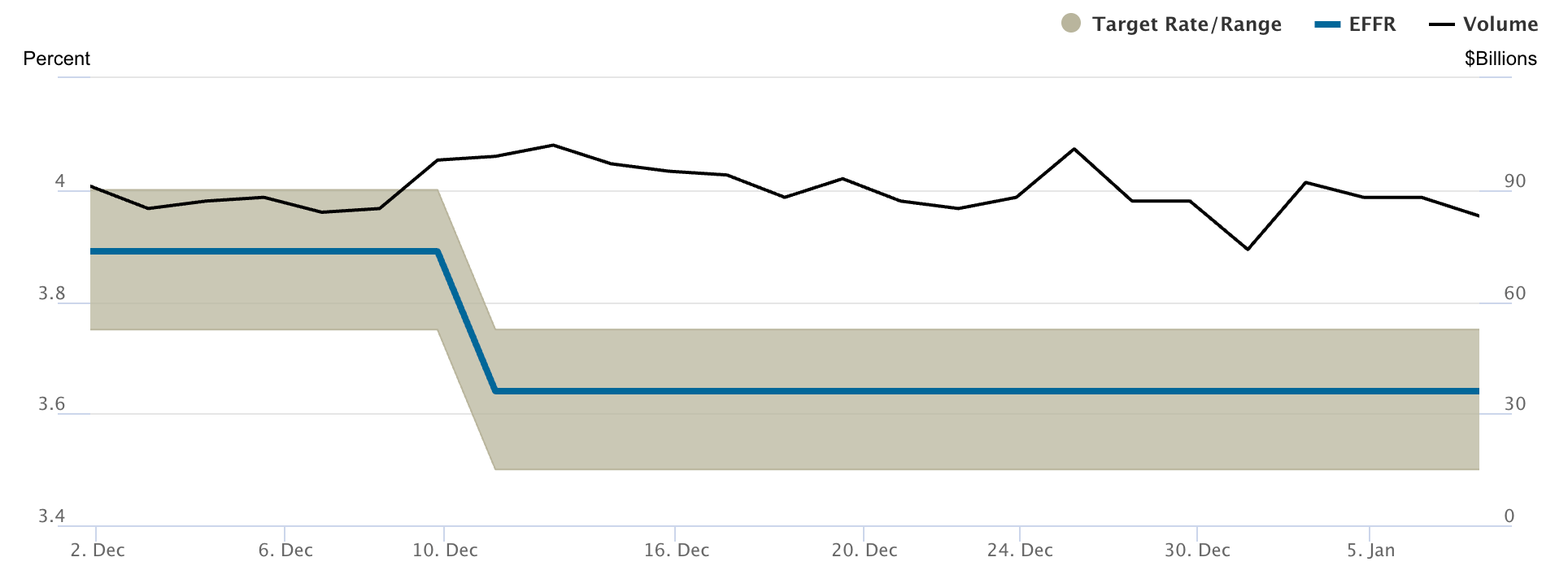

مع بقاء معدل الفائدة الفيدرالية حاليًا بين 3.50% و3.75%، يتركز الجدل الآن حول ما إذا كانت السياسة النقدية لا تزال متشددة بشكل غير ضروري.

أصبح هذا السؤال أكثر إلحاحًا بعد أن دعا عضو مجلس محافظي الفيدرالي ستيفن ميران علنًا إلى خفض أسعار الفائدة بما يصل إلى 150 نقطة أساس هذا العام. ويتناقض موقفه بشكل حاد مع تسعير السوق ومع مسؤولين آخرين يدعون إلى التحلي بالصبر. ومع تراجع بيانات سوق العمل واقتراب التضخم من الهدف، يراقب المستثمرون عن كثب أي إشارات على أن الفيدرالي قد يتحرك في النهاية بوتيرة أسرع مما يشير إليه حاليًا.

ما الذي يدفع نقاش خفض الفائدة في الفيدرالي؟

يكمن جوهر الخلاف في كيفية تفسير مسؤولي الفيدرالي للتقدم في التضخم ومرونة سوق العمل. يجادل ميران بأن التضخم الأساسي يسير بالفعل بالقرب من 2.3%، وهو قريب بما فيه الكفاية من هدف الفيدرالي البالغ 2% للسماح بتخفيضات كبيرة في الفائدة دون المخاطرة بعودة ارتفاع الأسعار. ومن وجهة نظره، فإن الإبقاء على أسعار الفائدة مرتفعة يكبح التوظيف بدلاً من احتواء التضخم.

مسؤولون آخرون أقل اقتناعًا بذلك. يفضل العديد من رؤساء البنوك الفيدرالية الإقليمية الإبقاء على أسعار الفائدة دون تغيير حتى توضح المزيد من البيانات بعد إعادة الفتح الحالة الحقيقية للتوظيف وضغوط الأسعار. ويحذرون من أن التضخم له تاريخ في التسارع مجددًا عندما يتم تخفيف السياسة النقدية في وقت مبكر جدًا، خاصة إذا ثبت أن الطلب أكثر مرونة من المتوقع.

وقد أضافت السياسة بُعدًا آخر للنقاش. فقد عُيّن ميران مؤقتًا في مجلس المحافظين من قبل الرئيس دونالد ترامب، وقد ردد مخاوف البيت الأبيض بشأن مخاطر الركود والركود التضخمي. وبينما يعمل الفيدرالي بشكل مستقل، فإن التدقيق السياسي المتجدد يسلط الضوء على مدى حساسية سياسة الفائدة مع تباطؤ النمو.

لماذا الأمر مهم

هذا الانقسام مهم لأن الأسواق تتداول على أساس التوقعات وليس النتائج فقط. حتى التغيرات الطفيفة في خطاب الفيدرالي يمكن أن تعيد تسعير السندات والأسهم والعملات في غضون دقائق. وعندما يختلف صانعو السياسات علنًا، تميل التقلبات إلى الارتفاع مع إعادة تقييم المستثمرين لما إذا كانت التوجيهات الرسمية لا تزال تعكس المسار المحتمل للسياسة.

كما يحذر الاقتصاديون من أن تكلفة الانتظار قد تكون أعلى مما يفترضه الفيدرالي. وتشير بلومبرغ إيكونوميكس إلى أن السياسة النقدية المتشددة تؤثر على التوظيف بتأخير زمني، ما يعني أن خسائر الوظائف الحالية قد تعكس قرارات اتخذت قبل أشهر. وإذا تأخر الفيدرالي في التيسير حتى يرتفع معدل البطالة بشكل أكبر، فقد يضطر إلى إجراء تخفيضات أكبر لاحقًا، مما قد يزعزع استقرار الأسواق.

تأثير ذلك على الأسواق والمستهلكين

بالنسبة للمستهلكين، فإن وتيرة خفض الفائدة تؤثر مباشرة على تكاليف الاقتراض. تظل بطاقات الائتمان وقروض السيارات وخطوط الائتمان العقارية مرتبطة ارتباطًا وثيقًا بأسعار الفائدة قصيرة الأجل، مما يبقي الأعباء المالية للأسر مرتفعة حتى مع تراجع التضخم. من شأن التخفيضات الأسرع أن تخفض المدفوعات الشهرية تدريجيًا وتحسن الدخل المتاح، خاصة للمقترضين بأسعار فائدة متغيرة.

وأشار المحللون إلى أن الأسواق تتفاعل بالفعل مع حالة عدم اليقين. أصبحت عوائد السندات أكثر حساسية لبيانات سوق العمل، بينما أصبحت تقييمات الأسهم الآن تعتمد على ما إذا كان النمو يمكن أن يستقر دون دعم إضافي من السياسات. من المرجح أن تؤدي دورة التيسير الأسرع من المتوقع إلى إضعاف الدولار الأمريكي، ودعم الأصول ذات المخاطر، وزيادة انحدار منحنى العائد، مما يشير إلى الثقة في هبوط سلس للاقتصاد.

إذا سادت الفئة الأكثر تشددًا، فقد تستمر الظروف المتشددة لفترة أطول. وسيصب هذا في مصلحة الأسهم الدفاعية ويبقي التقلبات مرتفعة مع تكيف المستثمرين مع فيدرالي يتحرك بوتيرة أبطأ.

توقعات الخبراء

استنادًا إلى التقارير، تشير التوقعات الرسمية لمجلس الاحتياطي الفيدرالي حاليًا إلى خفض واحد فقط للفائدة في عام 2026، مما يبرز الفجوة بين التوقعات الداخلية ودعوات ميران للتيسير القوي. كما أن التناوب الجديد في التصويت داخل اللجنة الفيدرالية للسوق المفتوحة يميل أيضًا إلى التشدد، مما يقلل من احتمالية حدوث تغييرات سريعة في السياسة في المدى القريب.

ومع ذلك، يؤكد المحللون أن البيانات هي التي ستحسم القرار في النهاية. ستكون مؤشرات التوظيف مثل طلبات إعانة البطالة ونمو الأجور ومعدلات المشاركة أكثر أهمية من التضخم الرئيسي وحده. إذا تسارع تباطؤ سوق العمل دون عودة الأسعار للارتفاع، ستزداد الضغوط من أجل تخفيضات أسرع.

في الوقت الحالي، يعكس انقسام الفيدرالي حالة من عدم اليقين وليس خللاً وظيفيًا. لا يزال صانعو السياسات يحاولون فهم كيفية استجابة الاقتصاد بعد الجائحة لفترة طويلة من التشدد - وقد يشكل هذا الغموض السياسة النقدية طوال عام 2026.

الخلاصة الرئيسية

يدخل مجلس الاحتياطي الفيدرالي عام 2026 منقسمًا بين الحذر والإلحاح. وبينما لا تزال التوقعات الرسمية تفضل التيسير المحدود، تعكس الدعوات لتخفيضات أعمق تزايد القلق بشأن ضعف سوق العمل. إذا استمرت بيانات الوظائف في التراجع دون إعادة إشعال التضخم، فقد يخفض الفيدرالي أسعار الفائدة في نهاية المطاف بوتيرة أسرع مما تتوقعه الأسواق. يجب على المستثمرين مراقبة مؤشرات التوظيف عن كثب، حيث قد تؤثر على وتيرة تغييرات السياسة.

الأداء السابق ليس ضمانًا للأداء المستقبلي.