Liệu việc các ngân hàng trung ương mua vàng có duy trì đà tăng khi sự phụ thuộc vào đồng đô la giảm dần?

Đúng vậy, nhu cầu từ các ngân hàng trung ương là một lực lượng mạnh mẽ định hình quỹ đạo dài hạn của vàng, khi các quốc gia đa dạng hóa dự trữ khỏi đồng đô la Mỹ và củng cố xu hướng phi đô la hóa. Việc mua vàng ổn định từ khu vực chính thức này tạo nền tảng vững chắc cho giá, đóng vai trò như một mạng lưới an toàn ngay cả trong điều kiện biến động. Đồng thời, triển vọng ngắn hạn phụ thuộc vào các biến số thay đổi — từ các quyết định chính sách của Federal Reserve và sức mạnh của đồng đô la đến các căng thẳng địa chính trị rộng hơn — điều này sẽ quyết định liệu vàng có thể vượt qua ngưỡng kháng cự quan trọng 3.450 USD hay vẫn bị giới hạn dưới mức đó.

Những điểm chính

- Các ngân hàng trung ương nước ngoài hiện nắm giữ nhiều vàng hơn trái phiếu Kho bạc Mỹ, lần đầu tiên kể từ những năm 1990.

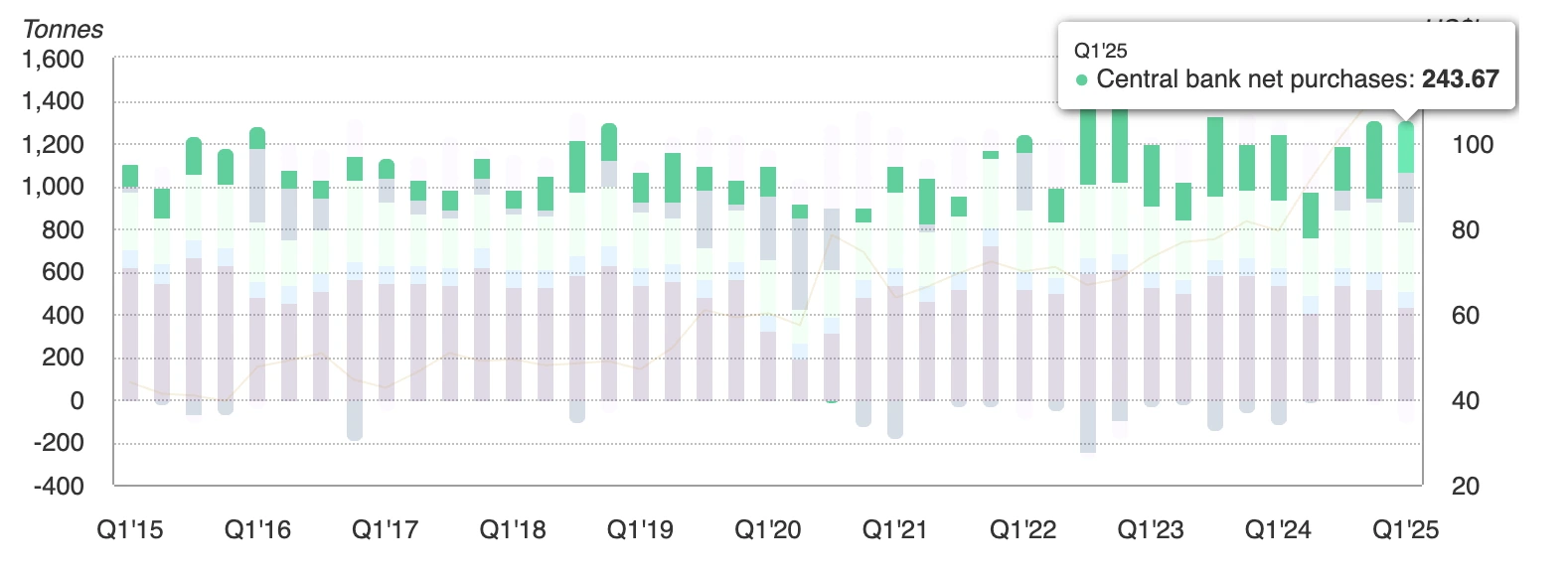

- Nhu cầu vàng từ khu vực chính thức toàn cầu đạt 244 tấn trong quý 1 năm 2025, cao hơn nhiều so với mức trung bình 5 năm.

- Các quỹ ETF vàng thu hút dòng vốn vào 38 tỷ USD trong nửa đầu năm 2025, sau khi có 15 tỷ USD dòng vốn rút ra vào năm 2024.

- Mua bán lẻ tại Ấn Độ và Trung Quốc đang tăng mạnh khi các hộ gia đình chuyển tiết kiệm sang vàng.

- ASEAN và BRICS đang chính thức hóa các hệ thống thanh toán thương mại bằng tiền tệ địa phương để giảm sử dụng đồng đô la.

- Tỷ trọng dự trữ của đồng đô la đã giảm xuống dưới 47%, trong khi tỷ trọng của vàng đang tăng lên gần 20%.

- Lo ngại về tính độc lập của Fed và khả năng cao cắt giảm lãi suất vào tháng 9 đang thúc đẩy nhu cầu đối với các tài sản không sinh lời.

Việc mua vàng của ngân hàng trung ương và sự trở lại của vàng như một trụ cột dự trữ

Dữ liệu mới nhất từ World Gold Council cho thấy các ngân hàng trung ương đã mua 244 tấn vàng trong quý đầu năm 2025, là quý 1 mạnh nhất trong nhiều năm.

Vàng hiện chiếm gần một phần tư tổng lượng dòng vốn hàng năm, tỷ lệ cao nhất kể từ cuối những năm 1960.

Sự chuyển dịch này không chỉ giới hạn ở một khu vực. Việc mua vàng diễn ra trên phạm vi địa lý rộng lớn - từ Trung Quốc và Ấn Độ đến Trung Đông và Mỹ Latinh - nhấn mạnh cách các ngân hàng trung ương đang tái cân bằng khỏi các tài sản định giá bằng đô la. Việc tịch thu dự trữ của Nga vào năm 2022 đã thúc đẩy sự suy nghĩ lại này, làm nổi bật rủi ro chính trị gắn liền với việc nắm giữ trái phiếu Kho bạc.

Xu hướng phi đô la hóa chuyển từ khẩu hiệu sang chính sách

Trong nhiều năm, phi đô la hóa chỉ là một từ khóa. Đến năm 2025, nó đã trở thành chính sách.

Kế hoạch Chiến lược ASEAN 2026–30 ưu tiên thanh toán thương mại bằng tiền tệ địa phương cho hàng hóa và đầu tư. Các nhà phân tích tại Bank of America ước tính điều này có thể giảm 15% việc lập hóa đơn bằng đô la trong khối trong vòng năm năm tới.

Các nền kinh tế BRICS cũng đang mở rộng mạng lưới thanh toán xuyên biên giới, bao gồm các thỏa thuận hoán đổi tiền tệ và các nền tảng thanh toán bỏ qua đồng đô la.

Các sáng kiến này được củng cố bởi các yếu tố chính trị như quan điểm bảo hộ của Trump làm các đối tác thương mại lo ngại, trong khi việc sử dụng đồng đô la làm vũ khí - các lệnh trừng phạt và tịch thu dự trữ - đã thúc đẩy các nhà hoạch định chính sách đa dạng hóa nhanh hơn.

Nghiên cứu học thuật cho thấy khi chi phí cảm nhận được của việc giữ đồng đô la vượt qua một ngưỡng nhất định, việc đa dạng hóa trở nên tự củng cố. Ngưỡng đó có thể sắp đến gần khi một số nhà phân tích dự đoán tỷ trọng dự trữ của đồng đô la có thể giảm xuống dưới 50% trong thập kỷ tới - từ hơn 70% vào đầu thế kỷ.

Sự hồi sinh dòng vốn vào ETF vàng khi niềm tin thay đổi

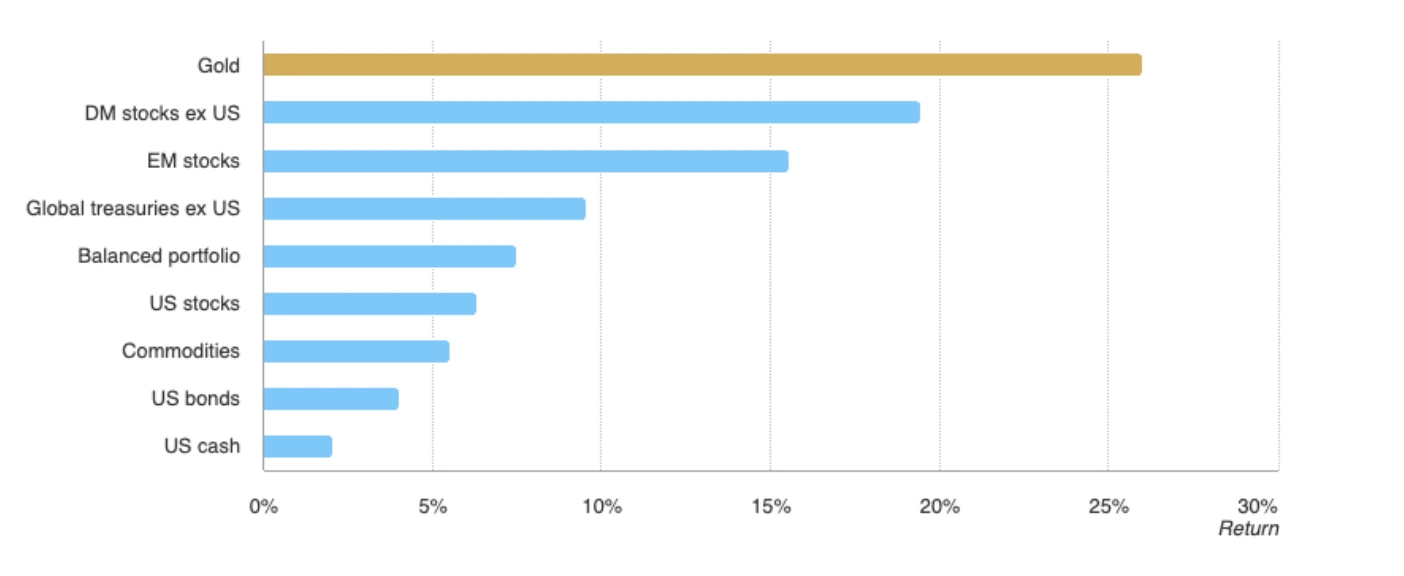

Vàng đã vượt trội so với chỉ số MSCI World và chỉ số Bloomberg Aggregate Bond trong năm 2025, cũng như các loại tài sản toàn cầu chính, mở rộng vai trò của nó vượt ra ngoài việc phòng ngừa rủi ro đồng đô la thành nền tảng của niềm tin toàn cầu.

Sau hai năm ảm đạm, các quỹ ETF vàng toàn cầu đã thu hút dòng vốn gần 38 tỷ USD trong nửa đầu năm 2025, tương đương 322 tấn, đánh dấu khởi đầu mạnh nhất kể từ năm 2020. Các hộ gia đình Ấn Độ và Trung Quốc cũng đang mua vàng vật chất ở mức kỷ lục, xem đây là nơi lưu giữ giá trị đáng tin cậy khi các đồng tiền địa phương đối mặt với biến động.

Nếu xu hướng này lan rộng ra ngoài châu Á, giá giao ngay có thể vượt qua 3.400 USD hướng tới 3.450 USD và hơn thế nữa. Trong khi đó, mối quan hệ nghịch đảo truyền thống giữa vàng và Chỉ số Đô la vẫn được duy trì, với sự yếu đi của đồng đô la càng củng cố sức mạnh của vàng thỏi.

Chính trị Fed tiếp thêm sức cho đà tăng

Đà tăng của vàng cũng được tiếp sức bởi sự bất ổn chính trị tại Washington. Nỗ lực sa thải Thống đốc Fed Lisa Cook của Tổng thống Trump đã gây ra một cuộc đối đầu pháp lý làm dấy lên nghi ngờ mới về tính độc lập của Federal Reserve.

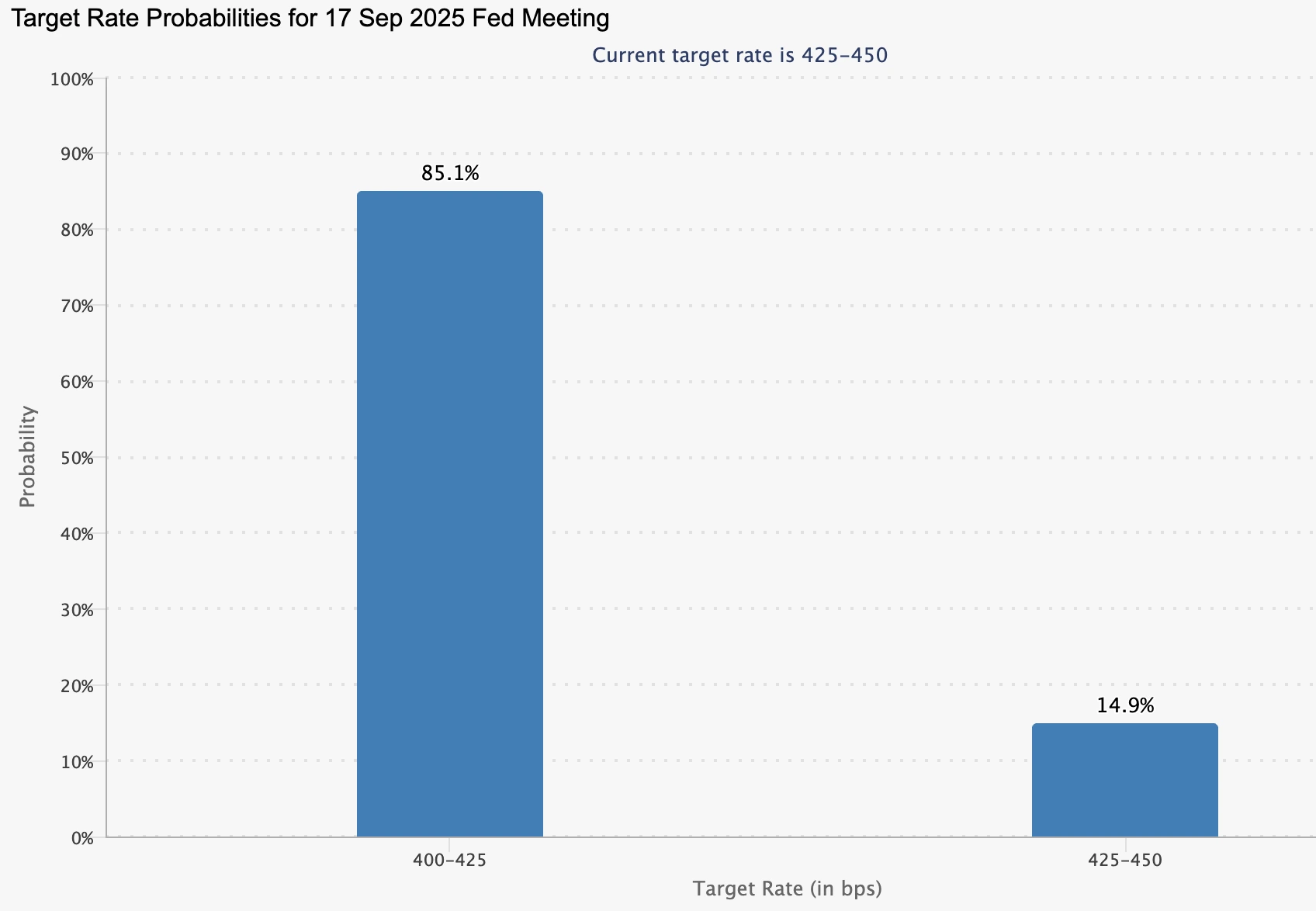

Thị trường hiện đang định giá xác suất cắt giảm lãi suất vào tháng 9 là 85%, tăng từ 84,7% một tuần trước đó, theo CME FedWatch.

Chủ tịch Powell đã thừa nhận một số dấu hiệu hạ nhiệt của thị trường lao động, mặc dù ông vẫn thận trọng về tác động lạm phát của các chính sách của Trump.

Lãi suất thấp hơn làm giảm chi phí cơ hội khi nắm giữ vàng, củng cố nhu cầu từ các ngân hàng trung ương và nhà đầu tư cá nhân. Trong khi đó, đồng đô la đã giảm giá do kỳ vọng lãi suất yếu hơn, càng thúc đẩy giá vàng.

Vàng ở mức 3.400 USD - động lực hay sự kiệt sức

Sự bền bỉ của vàng quanh mức 3.400 USD đã tạo ra một thời điểm then chốt. Triển vọng chia thành hai hướng rõ ràng:

- Các yếu tố hỗ trợ tăng giá

- Nhu cầu từ ngân hàng trung ương và ETF là cấu trúc, không mang tính chu kỳ.

- Chính sách phi đô la hóa đang neo giữ các dòng vốn dài hạn.

- Các cược cắt giảm lãi suất của Fed vào tháng 9 vẫn cao, làm giảm chi phí cơ hội khi nắm giữ vàng.

- Nhu cầu từ ngân hàng trung ương và ETF là cấu trúc, không mang tính chu kỳ.

- Rủi ro giảm giá

- GDP Mỹ tăng 3,3% trong quý 2 năm 2025, cho thấy sự bền bỉ của nền kinh tế.

- Lạm phát vẫn cao hơn mục tiêu, có thể làm chậm hoặc giới hạn việc nới lỏng của Fed.

- Sự phục hồi mạnh của đồng đô la có thể làm chậm đà tăng dưới ngưỡng kháng cự 3.450 USD.

- GDP Mỹ tăng 3,3% trong quý 2 năm 2025, cho thấy sự bền bỉ của nền kinh tế.

Những hiểu biết kỹ thuật về vàng

Tại thời điểm viết bài, vàng đã giảm từ mức cao hàng tháng gần ngưỡng kháng cự - gợi ý khả năng đảo chiều. Tuy nhiên, các thanh khối lượng cho thấy áp lực mua chiếm ưu thế với rất ít sự phản kháng từ người bán, cho thấy khả năng tiếp tục tăng giá. Nếu giá tiếp tục tăng, có thể gặp kháng cự tại mức 3.440 USD. Ngược lại, nếu động lực giảm, vàng có thể tìm hỗ trợ tại các mức 3.350 USD và 3.313 USD, hiện là các ngưỡng hỗ trợ quan trọng để các nhà giao dịch theo dõi.

Triển vọng thị trường và các kịch bản giá

Nếu nhu cầu từ ngân hàng trung ương và ETF duy trì vững chắc, việc phá vỡ mức 3.450 USD có thể kích hoạt một làn sóng mua kỹ thuật mới, mở đường đến các mức cao kỷ lục. Ngược lại, nếu Fed giữ vững chính sách thắt chặt hoặc lạm phát vẫn dai dẳng, vàng có thể tích lũy dưới ngưỡng kháng cự và đối mặt với nguy cơ điều chỉnh giảm.

Dù theo hướng nào, cân bằng rủi ro nghiêng về giá dài hạn mạnh hơn. Sự suy giảm cấu trúc của sự thống trị đồng đô la không phải là một giao dịch ngắn hạn, mà là sự tái sắp xếp hệ thống dự trữ — với vàng trở lại vị trí trung tâm.

Ý nghĩa đầu tư

Đối với nhà đầu tư, vàng vẫn là công cụ đa dạng hóa danh mục thay vì một cược toàn bộ. Vai trò của nó đang được củng cố khi các ngân hàng trung ương tái cấu trúc dự trữ và các nhà hoạch định chính sách theo đuổi các chiến lược phi đô la hóa. Trong ngắn hạn, các nhà giao dịch sẽ theo dõi mức 3.450 USD như một điểm xoay chuyển. Trong dài hạn, sự suy giảm vị thế thống trị của đồng đô la cho thấy sự hồi sinh của vàng còn lâu mới kết thúc.

Các câu hỏi thường gặp

Tại sao các ngân hàng trung ương lại mua nhiều vàng hơn trái phiếu Kho bạc Mỹ?

Bởi vì trái phiếu Kho bạc hiện mang cả rủi ro thị trường và chính trị. Việc tịch thu dự trữ của Nga năm 2022 cho thấy sự dễ tổn thương của tài sản bằng đô la, trong khi vàng mang lại tính trung lập, thanh khoản và không có rủi ro đối tác. Điều này khiến vàng trở thành trụ cột dự trữ đáng tin cậy hơn.

Liệu vàng có thể vượt qua mức 3.450 USD không?

Có, nhưng điều này phụ thuộc vào sự đồng thuận giữa nhu cầu của ngân hàng trung ương và chính sách của Fed. Dòng vốn mạnh vào ETF và mua bán lẻ tại châu Á đã hỗ trợ giá, và việc cắt giảm lãi suất vào tháng 9 có thể là chất xúc tác cho một đợt bứt phá rõ ràng.

Những rủi ro nào có thể làm chậm đà tăng?

Đà tăng có thể bị giới hạn nếu tăng trưởng Mỹ duy trì vững chắc, lạm phát dai dẳng hoặc đồng đô la phục hồi. Bất kỳ yếu tố nào trong số này cũng sẽ làm khó cho vàng duy trì mức trên 3.450 USD.

Vàng có đang thay thế đồng đô la như tài sản dự trữ toàn cầu không?

Chưa, đồng đô la vẫn chiếm ưu thế trong dự trữ toàn cầu. Nhưng tỷ trọng của nó đã giảm xuống dưới 47% trong khi vàng đang tiến gần 20%, cho thấy sự chuyển dịch rõ ràng về đa dạng hóa. Vàng đang trở thành sự bổ sung, không phải sự thay thế.

Tuyên bố từ chối trách nhiệm:

Các con số hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.