L'acquisto di oro da parte delle banche centrali sosterrà il suo rally con il calo della dipendenza dal dollaro?

Sì, la domanda delle banche centrali è una forza potente che plasma la traiettoria a lungo termine dell'oro, mentre i paesi diversificano le riserve lontano dal dollaro USA e rafforzano una tendenza alla de-dollarizzazione. Questo acquisto costante da parte del settore ufficiale fornisce una solida base per i prezzi, fungendo da rete di sicurezza anche in condizioni volatili. Allo stesso tempo, le prospettive a breve termine dipendono da variabili in evoluzione — dalle decisioni di politica della Federal Reserve e dalla forza del dollaro alle più ampie tensioni geopolitiche — che determineranno se l'oro potrà superare la resistenza critica di 3.450$ o rimanere al di sotto di essa.

Punti chiave

- Le banche centrali straniere ora detengono più oro dei Treasury USA, per la prima volta dagli anni '90.

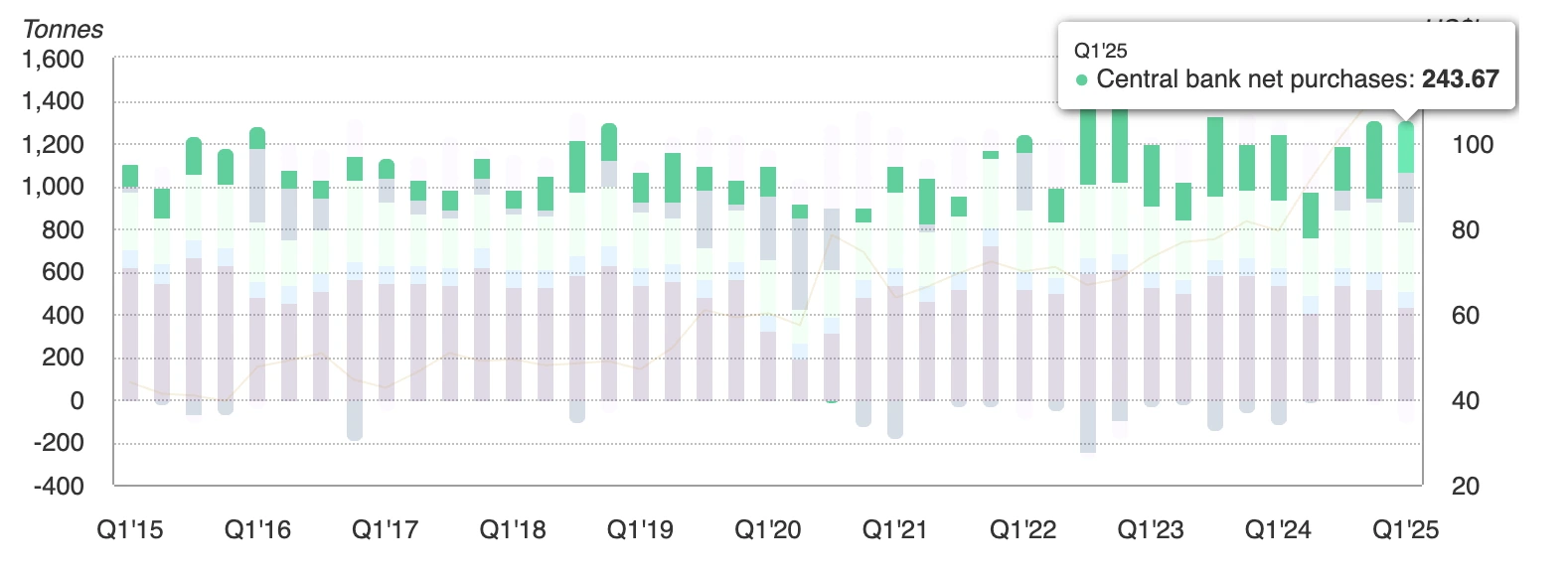

- La domanda globale di oro da parte del settore ufficiale ha raggiunto 244 tonnellate metriche nel primo trimestre del 2025, ben al di sopra della media quinquennale.

- Gli ETF garantiti da oro hanno attratto 38 miliardi di dollari di afflussi nella prima metà del 2025, dopo 15 miliardi di deflussi nel 2024.

- Gli acquisti al dettaglio in India e Cina stanno aumentando rapidamente mentre le famiglie spostano i risparmi in oro.

- ASEAN e BRICS stanno formalizzando sistemi di regolamento commerciale in valute locali per ridurre l'uso del dollaro.

- La quota del dollaro nelle riserve è scesa sotto il 47%, mentre la quota dell'oro si avvicina al 20%.

- Le preoccupazioni sull'indipendenza della Fed e le elevate probabilità di taglio dei tassi a settembre stanno ulteriormente aumentando la domanda di asset senza rendimento.

Acquisti di oro da parte delle banche centrali e il suo ritorno come ancoraggio di riserva

Gli ultimi dati del World Gold Council mostrano che le banche centrali hanno acquistato 244 tonnellate di oro nel primo trimestre del 2025, il Q1 più forte degli ultimi anni.

L'oro ora rappresenta quasi un quarto degli afflussi annuali totali, la proporzione più alta dagli anni '60.

Questo cambiamento non è limitato a una sola regione. Gli acquisti sono geograficamente ampi - dalla Cina e India al Medio Oriente e America Latina - sottolineando come le banche centrali stiano riequilibrando lontano dagli asset denominati in dollari. Il sequestro delle riserve russe nel 2022 ha accelerato questa riflessione, evidenziando il rischio politico insito nel detenere Treasury.

La tendenza alla de-dollarizzazione passa dalla retorica alla politica

Per anni, la de-dollarizzazione è stata una parola d'ordine. Nel 2025 è diventata politica.

Il Piano Strategico ASEAN 2026–30 dà priorità al regolamento commerciale in valute locali per beni e investimenti. Gli analisti di Bank of America stimano che ciò potrebbe ridurre la fatturazione in dollari nel blocco del 15% entro cinque anni.

Le economie BRICS stanno anche espandendo le loro reti di pagamento transfrontaliere, inclusi accordi di swap valutari e piattaforme di regolamento che bypassano il dollaro.

Queste iniziative sono rafforzate da fattori politici come la posizione protezionista di Trump che inquieta i partner commerciali, mentre la strumentalizzazione degli asset in dollari - sanzioni e sequestri di riserve - ha spinto i responsabili politici a diversificare più rapidamente.

La ricerca accademica suggerisce che una volta che il costo percepito di detenere dollari supera una soglia, la diversificazione diventa auto-rinforzante. Questa soglia potrebbe essere vicina, con alcuni analisti che prevedono che la quota del dollaro nelle riserve possa scendere sotto il 50% nel prossimo decennio - dal più del 70% all'inizio del secolo.

Rinascita degli afflussi negli ETF sull'oro con il cambiamento di fiducia

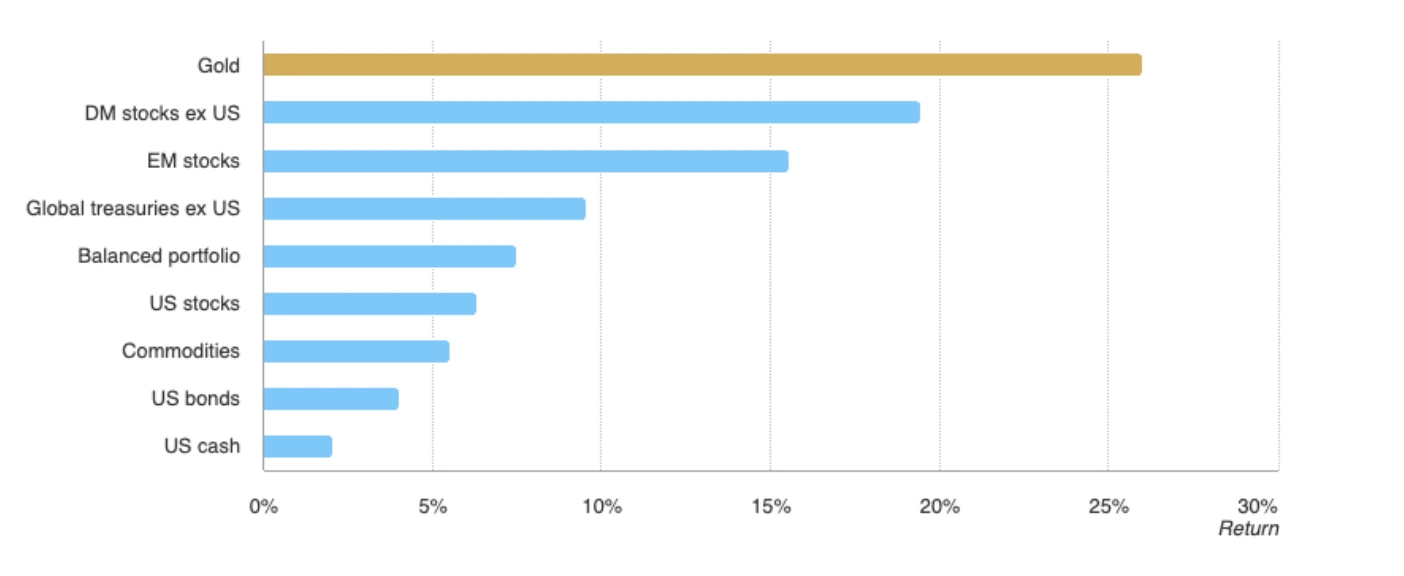

L'oro ha sovraperformato l'MSCI World Index e il Bloomberg Aggregate Bond Index nel 2025, così come le principali classi di attività globali, estendendo il suo ruolo oltre la copertura sul dollaro a una base di fiducia globale.

Dopo due anni lenti, gli ETF globali sull'oro hanno visto afflussi per quasi 38 miliardi di dollari nella prima metà del 2025, equivalenti a 322 tonnellate, segnando l'inizio d'anno più forte dal 2020. Le famiglie indiane e cinesi stanno anche acquistando oro fisico a livelli record, considerandolo un deposito di valore affidabile mentre le valute locali affrontano volatilità.

Se questa tendenza si diffondesse oltre l'Asia, i prezzi spot potrebbero superare i 3.400$ verso i 3.450$ e oltre. Nel frattempo, la tradizionale relazione inversa tra oro e Dollar Index continua a reggere, con la debolezza del dollaro che rafforza la forza del metallo prezioso.

La politica della Fed alimenta il rally

Il rally dell'oro è alimentato anche dall'instabilità politica a Washington. Il tentativo del presidente Trump di licenziare la governatrice della Fed Lisa Cook ha scatenato uno stallo legale che ha sollevato nuovi dubbi sull'indipendenza della Federal Reserve.

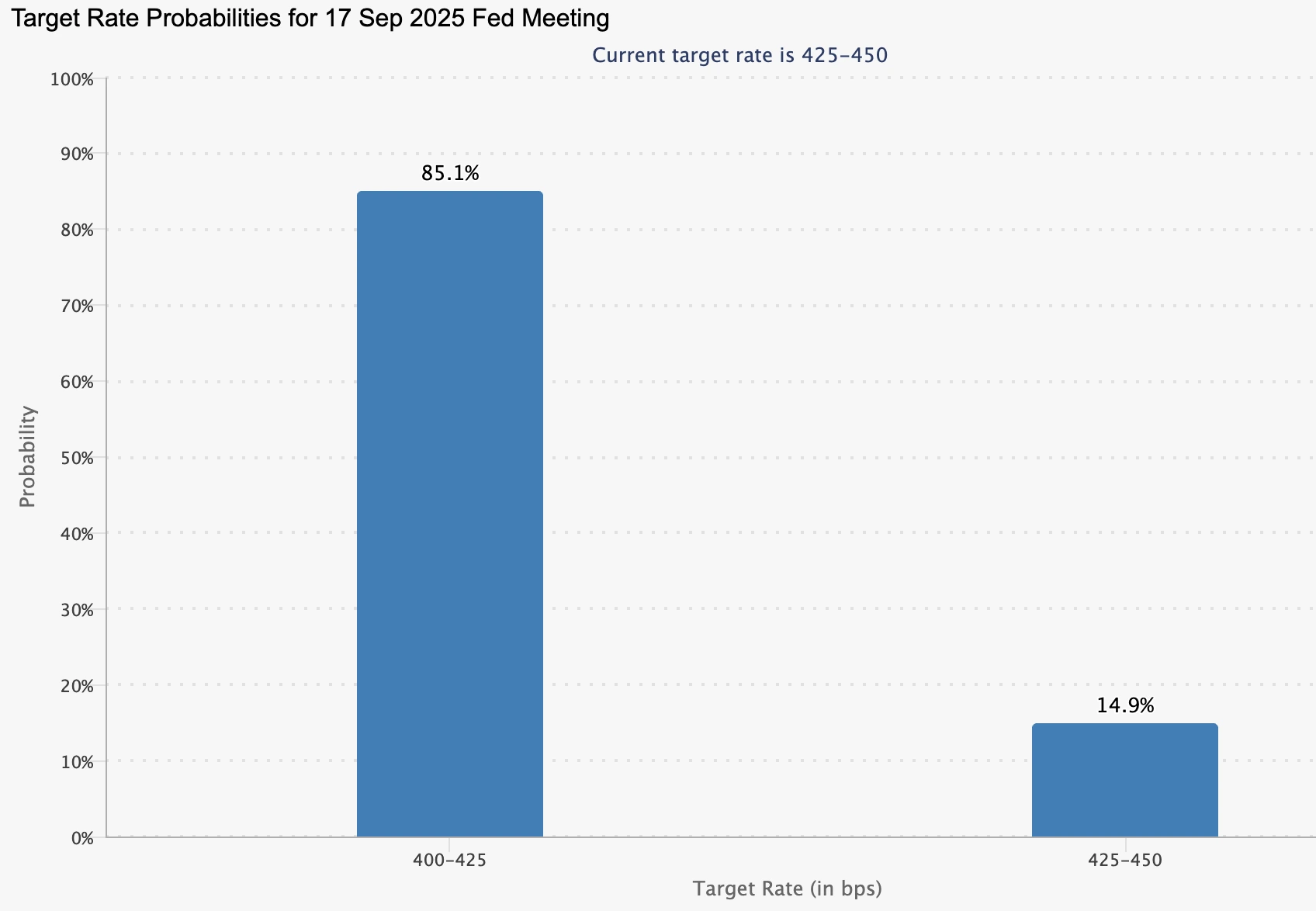

I mercati ora prezzano un'85% di probabilità di un taglio dei tassi a settembre, in aumento dall'84,7% di una settimana prima, secondo CME FedWatch.

Il presidente Powell ha riconosciuto un certo raffreddamento del mercato del lavoro, anche se rimane cauto sull'impatto inflazionistico delle politiche di Trump.

Tassi di interesse più bassi riducono il costo opportunità di detenere oro, rafforzando la domanda di banche centrali e al dettaglio. Nel frattempo, il dollaro è arretrato a causa di aspettative di tassi più deboli, aumentando ulteriormente il metallo prezioso.

Oro a 3.400$ - slancio o esaurimento

La resilienza dell'oro intorno al livello di 3.400$ ha creato un momento cruciale. Le prospettive si dividono in due percorsi chiari:

- Fattori rialzisti

- La domanda di banche centrali e ETF è strutturale, non ciclica.

- Le politiche di de-dollarizzazione ancorano i flussi a lungo termine.

- Le scommesse su un taglio dei tassi della Fed a settembre restano elevate, abbassando il costo opportunità di detenere oro.

- La domanda di banche centrali e ETF è strutturale, non ciclica.

- Rischi ribassisti

- Il PIL USA è cresciuto del 3,3% nel Q2 2025, mostrando resilienza economica.

- L'inflazione rimane sopra l'obiettivo, il che potrebbe rallentare o limitare l'allentamento della Fed.

- Un rimbalzo più forte del dollaro potrebbe frenare lo slancio sotto la resistenza di 3.450$.

- Il PIL USA è cresciuto del 3,3% nel Q2 2025, mostrando resilienza economica.

Approfondimenti tecnici sull'oro

Al momento della stesura, l'oro si è ritirato dal massimo mensile vicino a un livello di resistenza - suggerendo un potenziale inversione. Tuttavia, le barre di volume mostrano una pressione d'acquisto dominante con poca opposizione da parte dei venditori, suggerendo un possibile ulteriore rialzo. Se i prezzi si estendessero più in alto, potrebbero incontrare resistenza a 3.440$. Al contrario, se lo slancio si affievolisse, l'oro potrebbe trovare supporto a 3.350$ e 3.313$, che ora formano livelli chiave da monitorare per i trader.

Prospettive di mercato e scenari di prezzo

Se la domanda di banche centrali e ETF rimane solida, una rottura sopra i 3.450$ potrebbe innescare una nuova ondata di acquisti tecnici, aprendo la strada a massimi record. Al contrario, se la Fed frena l'allentamento o l'inflazione resta persistente, l'oro potrebbe consolidarsi sotto la resistenza e rischiare una correzione.

In ogni caso, l'equilibrio dei rischi favorisce prezzi più forti a lungo termine. Il declino strutturale del dominio del dollaro non è un'operazione a breve termine, ma un riordino del sistema delle riserve — con l'oro di nuovo al centro.

Implicazioni per gli investimenti

Per gli investitori, l'oro rimane un diversificatore di portafoglio piuttosto che una scommessa totale. Il suo ruolo si sta rafforzando mentre le banche centrali ristrutturano le loro riserve e i responsabili politici perseguono strategie di de-dollarizzazione. Nel breve termine, i trader osserveranno il livello di 3.450$ come punto di svolta. Nel lungo termine, l'erosione della primazia del dollaro suggerisce che la rinascita dell'oro è tutt'altro che finita.

Domande frequenti

Perché le banche centrali stanno acquistando più oro dei Treasury USA?

Perché i Treasury ora comportano sia rischi di mercato che politici. Il sequestro delle riserve russe nel 2022 ha mostrato la vulnerabilità degli asset in dollari, mentre l'oro offre neutralità, liquidità e nessun rischio di controparte. Questo lo rende un ancoraggio più affidabile per le riserve.

L'oro può superare i 3.450$?

Sì, ma dipende dall'allineamento tra domanda delle banche centrali e politica della Fed. Forti afflussi negli ETF e acquisti al dettaglio asiatici supportano già i prezzi, e un taglio dei tassi a settembre potrebbe essere il catalizzatore per una rottura netta.

Quali rischi potrebbero fermare il rally?

Lo slancio rialzista potrebbe essere limitato se la crescita USA resta solida, l'inflazione si dimostra persistente o il dollaro rimbalza. Qualsiasi di questi renderebbe più difficile per l'oro mantenere livelli sopra i 3.450$.

L'oro sta sostituendo il dollaro come asset di riserva mondiale?

Non ancora - il dollaro domina ancora le riserve globali. Ma la sua quota è scesa sotto il 47% mentre l'oro si avvicina al 20%, mostrando un chiaro spostamento verso la diversificazione. L'oro sta diventando un complemento, non un sostituto.

Disclaimer:

Le performance citate non garantiscono risultati futuri.