Сможет ли покупка золота центральными банками поддержать ралли по мере снижения зависимости от доллара?

Да, спрос центральных банков является мощной силой, формирующей долгосрочную траекторию золота, поскольку страны диверсифицируют резервы, отходя от доллара США, и укрепляют тенденцию дедолларизации. Эта стабильная покупка со стороны официального сектора обеспечивает прочную основу для цен, выступая в роли страховочной сети даже в условиях волатильности. В то же время краткосрочный прогноз зависит от меняющихся факторов — от решений Федеральной резервной системы и силы доллара до более широких геополитических напряжённостей — которые определят, сможет ли золото преодолеть критический уровень сопротивления в $3 450 или останется ниже него.

Основные выводы

- Иностранные центральные банки теперь держат больше золота, чем казначейских облигаций США, впервые с 1990-х годов.

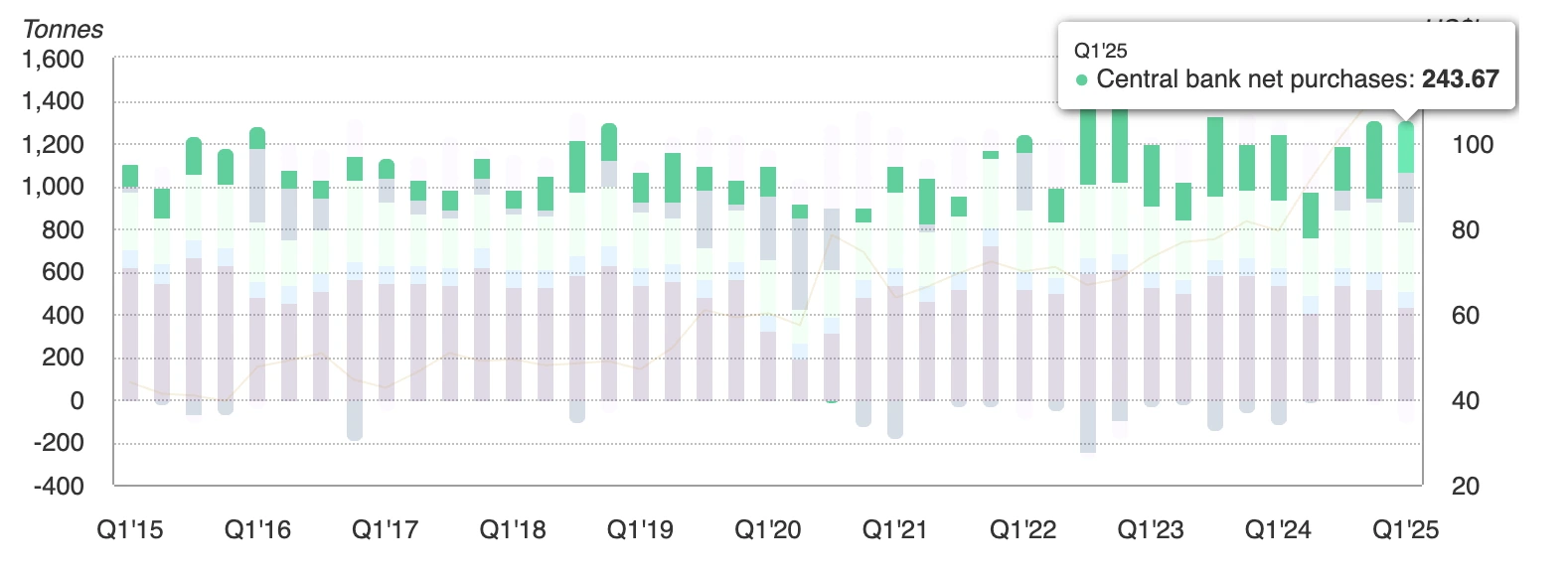

- Глобальный спрос официального сектора на золото достиг 244 метрических тонн в первом квартале 2025 года, что значительно выше пятилетнего среднего.

- Золотые ETF привлекли $38 млрд притока в первой половине 2025 года после оттока в $15 млрд в 2024 году.

- Розничные покупки в Индии и Китае резко растут, поскольку домохозяйства переводят сбережения в золото.

- АСЕАН и БРИКС формализуют системы расчётов в местной валюте для снижения использования доллара.

- Доля доллара в резервах снизилась ниже 47%, в то время как доля золота растёт и приближается к 20%.

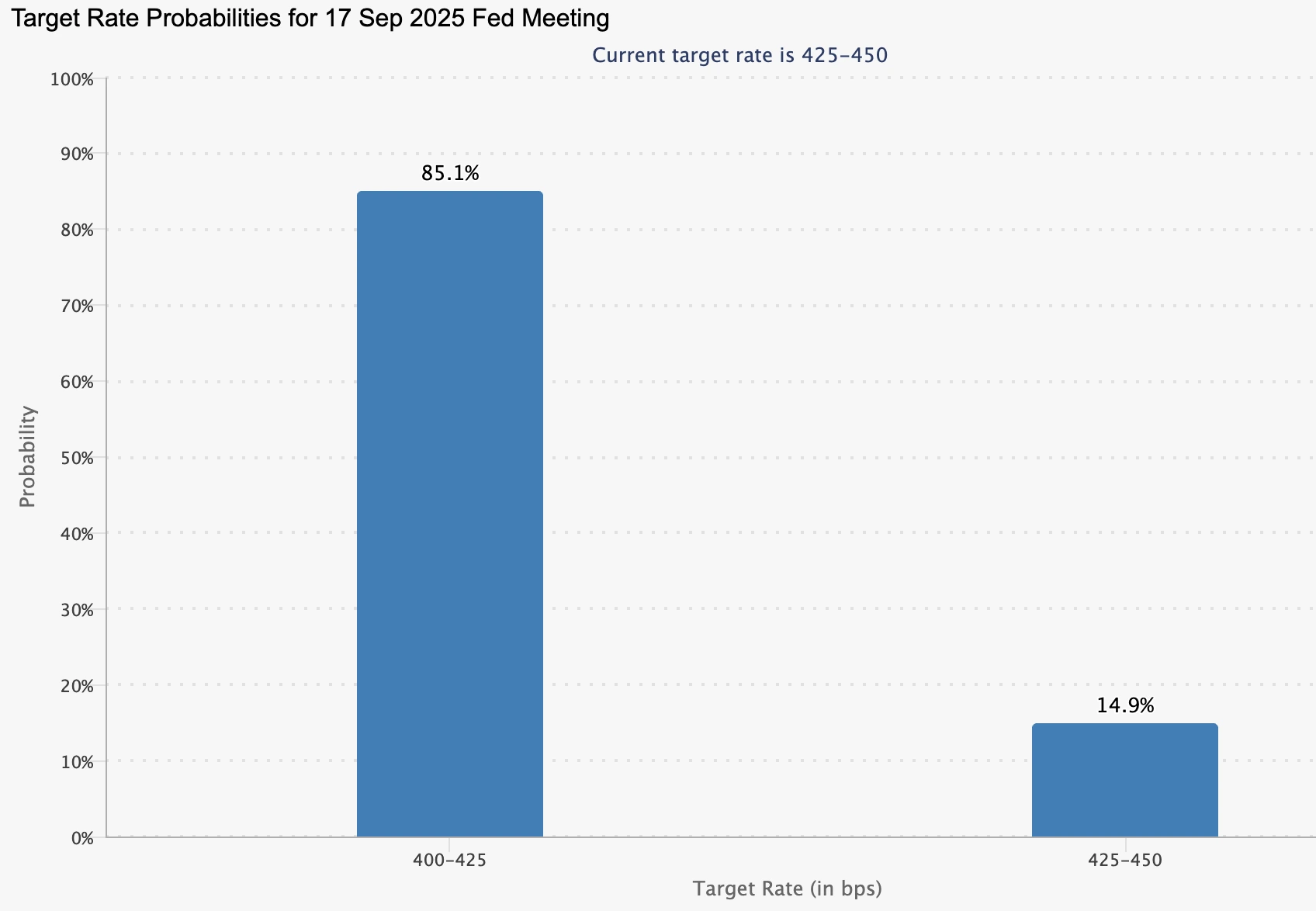

- Опасения по поводу независимости Fed и высокие шансы на снижение ставок в сентябре дополнительно стимулируют спрос на активы без доходности.

Покупка золота центральными банками и его возвращение в качестве якоря резервов

Последние данные World Gold Council показывают, что центральные банки купили 244 тонны золота в первом квартале 2025 года — самый сильный первый квартал за последние годы.

Золото теперь составляет почти четверть всех ежегодных притоков, что является самой высокой долей с конца 1960-х годов.

Этот сдвиг не ограничивается одним регионом. Покупки географически широки — от Китая и Индии до Ближнего Востока и Латинской Америки — что подчёркивает, как центральные банки перераспределяют активы, отходя от долларовых инструментов. Конфискация резервов России в 2022 году ускорила этот пересмотр, подчеркнув политические риски, связанные с держанием казначейских облигаций.

Тенденция дедолларизации переходит от риторики к политике

В течение многих лет дедолларизация была модным словом. В 2025 году она стала политикой.

Стратегический план АСЕАН на 2026–2030 годы ставит приоритет на расчёты в местной валюте за товары и инвестиции. Аналитики Bank of America оценивают, что это может сократить долларовые расчёты в блоке на 15% в течение пяти лет.

Экономики БРИКС также расширяют свои сети трансграничных платежей, включая соглашения о валютных свопах и платформы расчётов, обходящие доллар.

Эти инициативы подкрепляются политическими факторами, такими как протекционистская позиция Трампа, вызывающая беспокойство у торговых партнёров, а также использование долларовых активов в качестве оружия — санкции и конфискации резервов — что подтолкнуло политиков к более быстрой диверсификации.

Академические исследования показывают, что как только воспринимаемые издержки владения долларами превышают определённый порог, диверсификация становится самоподдерживающейся. Этот порог может быть уже близок, и некоторые аналитики прогнозируют, что доля доллара в резервах может упасть ниже 50% в течение следующего десятилетия — с более чем 70% в начале века.

Возрождение притока в золотые ETF на фоне смены доверия

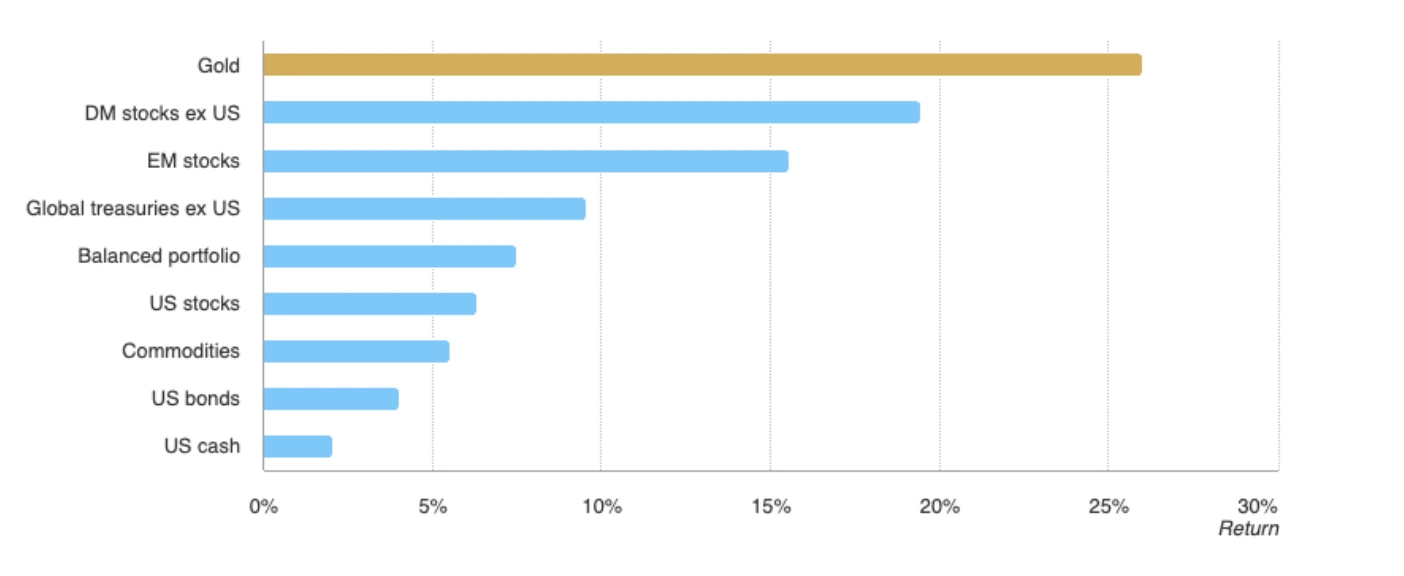

Золото превзошло индекс MSCI World и индекс Bloomberg Aggregate Bond в 2025 году, а также основные мировые классы активов, расширяя свою роль не только как хедж доллара, но и как фундамент глобального доверия.

После двух вялых лет глобальные золотые ETF зафиксировали приток почти $38 млрд в первой половине 2025 года, что эквивалентно 322 тоннам, отмечая самый сильный старт года с 2020 года. Домохозяйства Индии и Китая также покупают физическое золото рекордными темпами, рассматривая его как надёжное средство сбережения на фоне волатильности местных валют.

Если эта тенденция распространится за пределы Азии, спотовые цены могут превысить $3 400 и приблизиться к $3 450 и выше. Тем временем традиционная обратная зависимость между золотом и индексом доллара сохраняется, при этом слабость доллара усиливает позиции золота.

Политика Fed подливает масла в огонь ралли

Ралли золота также подпитывается политической нестабильностью в Вашингтоне. Попытка президента Трампа уволить члена совета Fed Лизу Кук вызвала юридический конфликт, который вновь поставил под сомнение независимость Федеральной резервной системы.

Рынки сейчас оценивают вероятность снижения ставки в сентябре на уровне 85%, по сравнению с 84,7% неделей ранее, согласно CME FedWatch.

Председатель Пауэлл признал некоторое охлаждение рынка труда, хотя остаётся осторожным в отношении инфляционного воздействия политики Трампа.

Снижение процентных ставок уменьшает альтернативные издержки владения золотом, усиливая спрос со стороны центральных банков и розничных инвесторов. Тем временем доллар ослабел на фоне снижения ожиданий по ставкам, что дополнительно поддерживает золото.

Золото на уровне $3 400 — импульс или истощение?

Устойчивость золота около уровня $3 400 создала поворотный момент. Прогноз делится на два чётких пути:

- Бычьи факторы

- Спрос центральных банков и ETF является структурным, а не циклическим.

- Политика дедолларизации закрепляет долгосрочные потоки.

- Ставки на снижение ставки Fed в сентябре остаются высокими, снижая альтернативные издержки владения золотом.

- Спрос центральных банков и ETF является структурным, а не циклическим.

- Медвежьи риски

- ВВП США вырос на 3,3% во втором квартале 2025 года, демонстрируя экономическую устойчивость.

- Инфляция остаётся выше целевого уровня, что может замедлить или ограничить смягчение политики Fed.

- Восстановление доллара может остановить импульс ниже сопротивления в $3 450.

- ВВП США вырос на 3,3% во втором квартале 2025 года, демонстрируя экономическую устойчивость.

Технический анализ золота

На момент написания золото отступило от своего месячного максимума, приблизившись к уровню сопротивления — что может указывать на возможный разворот. Однако бары объёма показывают доминирующее давление покупателей с минимальным сопротивлением со стороны продавцов, что предполагает возможное дальнейшее движение вверх. Если цены продолжат рост, они могут столкнуться с сопротивлением на уровне $3 440. В противном случае, если импульс ослабнет, золото может найти поддержку на уровнях $3 350 и $3 313, которые теперь являются ключевыми опорными точками для трейдеров.

Прогноз рынка и сценарии цен

Если спрос центральных банков и ETF останется устойчивым, пробой выше $3 450 может спровоцировать новую волну технических покупок, открывая путь к рекордным максимумам. В противном случае, если Fed воздержится от смягчения или инфляция останется упорной, золото может консолидироваться ниже сопротивления и рисковать откатом.

В любом случае баланс рисков склоняется в пользу более высоких долгосрочных цен. Структурное снижение доминирования доллара — это не краткосрочная торговля, а перестройка резервной системы — с золотом в её центре.

Инвестиционные выводы

Для инвесторов золото остаётся диверсификатором портфеля, а не ставкой «всё или ничего». Его роль укрепляется по мере того, как центральные банки перестраивают свои резервы, а политики реализуют стратегии дедолларизации. В краткосрочной перспективе трейдеры будут следить за уровнем $3 450 как за ключевой точкой. В долгосрочной перспективе ослабление доминирования доллара говорит о том, что ренессанс золота далеко не завершён.

Часто задаваемые вопросы

Почему центральные банки покупают больше золота, чем казначейских облигаций США?

Потому что казначейские облигации теперь несут как рыночные, так и политические риски. Конфискация резервов России в 2022 году показала уязвимость долларовых активов, в то время как золото предлагает нейтральность, ликвидность и отсутствие контрагентского риска. Это делает его более надёжным якорем для резервов.

Может ли золото преодолеть $3 450?

Да, но это зависит от согласованности спроса центральных банков и политики Fed. Сильные притоки в ETF и розничные покупки в Азии уже поддерживают цены, а снижение ставки в сентябре может стать катализатором для чистого прорыва.

Какие риски могут остановить ралли?

Рост может быть ограничен, если экономический рост США останется устойчивым, инфляция окажется упорной или доллар восстановится. Любой из этих факторов усложнит удержание золота выше $3 450.

Заменяет ли золото доллар как мировой резервный актив?

Пока нет — доллар всё ещё доминирует в мировых резервах. Но его доля снизилась ниже 47%, в то время как золото приближается к 20%, что демонстрирует явный сдвиг в сторону диверсификации. Золото становится дополнением, а не заменой.

Отказ от ответственности:

Приведённые показатели эффективности не гарантируют будущих результатов.