Nvidia vs Microsoft: las perspectivas de 2026 para el liderazgo del mercado de la IA

.png)

Con el impulso actual, Nvidia está en condiciones de liderar la valoración del mercado en 2026, lo que podría convertirse en la primera empresa que se acerca a una capitalización bursátil de 5 billones de dólares. Su combinación de beneficios sin precedentes, inversiones agresivas en infraestructuras de inteligencia artificial y expansión vertical en los ecosistemas de hardware y software le confiere una clara ventaja.

Sin embargo, Microsoft sigue siendo su rival más cercano y aprovecha su integración de inteligencia artificial en herramientas de productividad, plataformas en la nube y ecosistemas de juegos para mantener un crecimiento estable e impulsado por los ingresos. El resultado puede depender de la eficacia con la que cada empresa convierta la innovación de la IA en resiliencia de los ingresos a largo plazo.

Conclusiones clave

- El valor de mercado de Nvidia aumentó 230 000 millones de dólares en un día, situándose dentro del 3% de los 5 billones de dólares, una primicia en la historia del mercado.

- El precio de las acciones de Nvidia cerró en 201,03$, un 5% más que en el día, y ahora pone a prueba la resistencia de los 210$, ya que los inversores optan por un mayor crecimiento de la infraestructura de IA.

- La compañía anunció una asociación de mil millones de dólares con Nokia para construir redes 5G y 6G impulsadas por inteligencia artificial, ampliando su influencia más allá de los centros de datos.

- Microsoft continúa desarrollando su liderazgo en inteligencia artificial a través de Azure, las asociaciones con OpenAI y la adquisición de Activision-Blizzard, lo que refuerza su modelo diversificado.

- Los analistas esperan que Nvidia registre una EPS de 4,51 dólares en 2026 y de 6,43 dólares en 2027, lo que implica una ratio P/E cercana a los 28,7 dólares, relativamente modesta para su tasa de crecimiento.

- Ambas empresas podrían superar los 5 billones de dólares antes de 2026, pero la exposición exclusiva de Nvidia a la IA hace que sea más sensible a la siguiente fase del ciclo de inversión en IA.

Asociación entre Nvidia y Nokia: el día de 230 mil millones de dólares de Nvidia

El repunte bursátil de Nvidia a finales de octubre, que sumó más de 230 000 millones de dólares en valor de mercado, marca una nueva fase en el ciclo de inversión en IA.

El aumento se produjo después de la conferencia GTC de Washington de la compañía, donde anunció múltiples asociaciones y nuevos proyectos de infraestructura de inteligencia artificial. El acuerdo principal fue con Nokia, donde Nvidia comprometió mil millones de dólares para integrar sus sistemas AI-RAN (red de acceso por radio) en la infraestructura 5G y 6G de próxima generación.

Esta expansión lleva a Nvidia más allá de su dominio tradicional de GPU hacia la infraestructura de telecomunicaciones, ampliando su mercado total accesible. La estrategia de la empresa refleja su enfoque con respecto a los centros de datos: ser dueña tanto de la capa de hardware como de la pila de software que impulsan las cargas de trabajo de la IA.

Los inversores pueden rastrear la acción de los precios y la volatilidad de Nvidia directamente a través de CFD en Derive MT5.

Carrera hacia la capitalización bursátil de 5 billones de dólares: la estabilidad de Nvidia frente a la de Microsoft

La competencia entre Nvidia y Microsoft representa dos enfoques distintos para liderar el mercado de la IA:

- El modelo impulsado por el impulso de Nvidia: Impulsado por la demanda exponencial de GPU, la computación acelerada y las asociaciones con todos los principales actores de la IA, incluidos OpenAI, Meta, AWS y Oracle.

- El modelo diversificado de Microsoft: Basado en los ingresos recurrentes de Azure, Microsoft 365 y ecosistemas de juegos como Activision-Blizzard, con inteligencia artificial integrada en todos sus servicios.

Con las valoraciones actuales, ambas compañías están al alcance de Hito de 5 billones de dólares. La trayectoria más rápida de beneficios de Nvidia (86.590 millones de dólares en ingresos netos a los últimos 12 meses) le da una ventaja a corto plazo. Sin embargo, el flujo de caja constante y la solidez de su balance hacen que Microsoft sea más resiliente en caso de una desaceleración del mercado de la IA.

Expansión de la IA a través de asociaciones estratégicas

Nvidia se ha posicionado como un nodo central en la economía de la IA al invertir directamente en su ecosistema.

Los movimientos recientes incluyen:

- Plan de inversión de 100 000 millones de dólares con OpenAI para implementar al menos 10 gigavatios de sistemas Nvidia para la formación de modelos de próxima generación.

- Participación accionaria de 5000 millones de dólares en Intel, centrada en el desarrollo conjunto de chips de IA y centros de datos.

- Inversión de capital de mil millones de dólares en Nokia para apoyar las redes 5G/6G nativas de la IA.

Estas inversiones transforman a Nvidia de un proveedor de chips a un conglomerado de infraestructuras de IA, de forma similar a como Microsoft pasó de ser una empresa de software a convertirse en un líder tecnológico diversificado en la década de 2010.

Perspectivas de ganancias y valoración de Nvidia y Microsoft para 2026

Las métricas prospectivas de Nvidia sugieren que su valoración podría seguir basándose en los fundamentos:

- Estimaciones de ganancias para el año fiscal 2026:4,51 dólares por acción.

- Proyecciones para el año fiscal 2027:6,43 dólares por acción.

- La relación precio/beneficio a plazo ronda los 28-30, suponiendo una estabilidad de precios cercana a los 200 dólares.

Para Microsoft, el consenso espera un crecimiento constante de las ganancias de dos dígitos, respaldado por la expansión de Azure y la monetización de las herramientas de inteligencia artificial en Office, GitHub y LinkedIn.

Si ambas compañías cumplen con las proyecciones actuales, Nvidia podría superar los 5 billones de dólares en capitalización bursátil antes de mediados de 2026, mientras que Microsoft podría alcanzar ese hito mediante un crecimiento compuesto constante en un horizonte más largo.

Impulsores del mercado y riesgos futuros

El mercado de la IA está entrando en una fase intensiva en capital, en la que los hiperescaladores aumentan el gasto en infraestructura, lo que impulsa la expansión de primera línea de Nvidia.

Sin embargo, los posibles riesgos incluyen:

- Una desaceleración de la inversión empresarial en IA si las condiciones macroeconómicas se endurecen.

- Avances competitivos de AMD o silicio personalizado de hiperescaladores.

- Presiones regulatorias sobre el despliegue del modelo de IA que podrían afectar a la demanda.

Para Microsoft, el principal riesgo radica en la velocidad de monetización: si Copilot, Azure AI y los productos integrados con IA generan suficientes ingresos incrementales como para justificar la expansión de su valoración.

Utilice Calculadora de operaciones de Deriv para estimar la exposición al riesgo de precios de acciones de tecnología de IA altamente volátiles, como Nvidia y Microsoft.

Información técnica de Nvidia

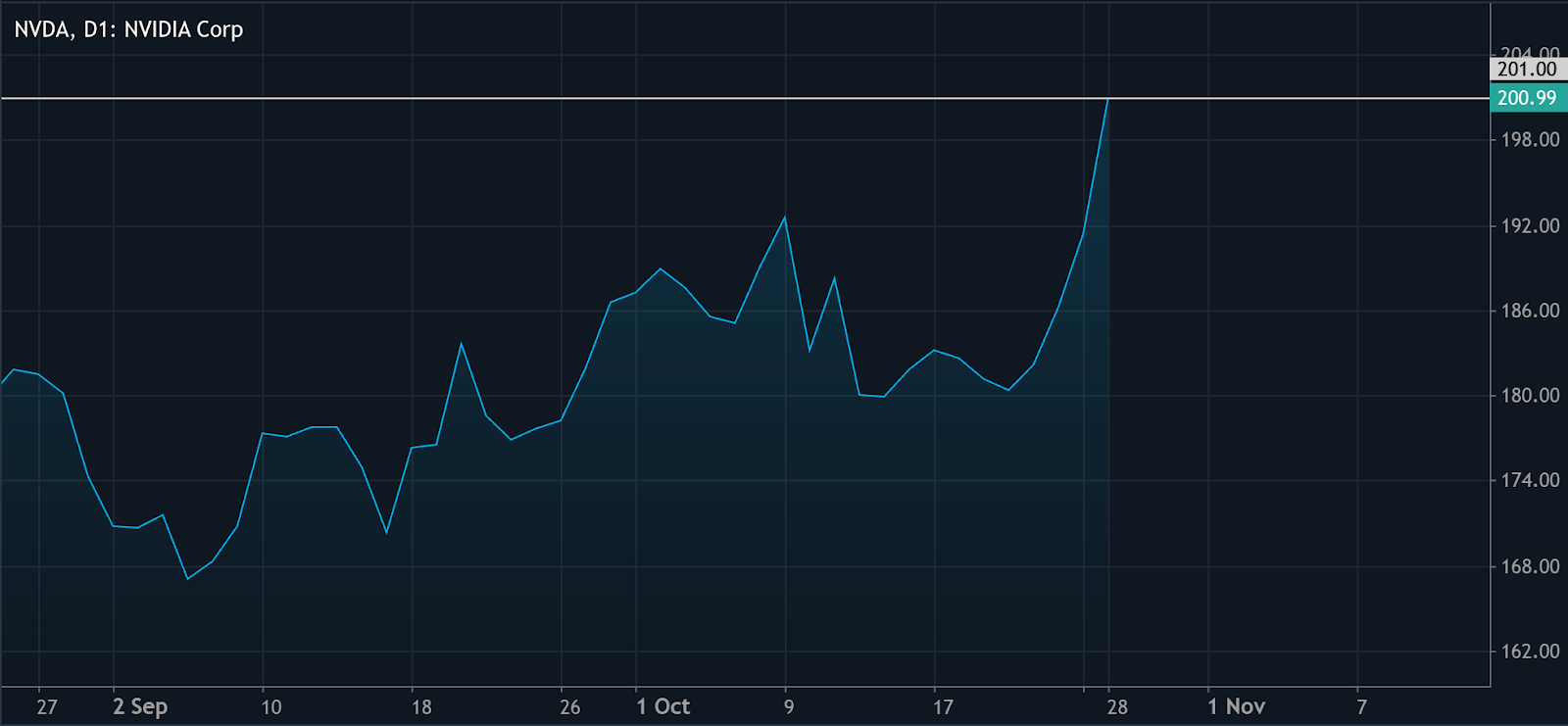

En el momento de escribir este artículo, las acciones de Nvidia cotizan en torno a los 201 dólares y rompen con decisión por encima de la banda superior del Bandas de Bollinger - una señal de un fuerte impulso alcista. Sin embargo, un movimiento tan brusco por encima de la banda superior suele indicar una sobreextensión, lo que sugiere que la acción podría apuntar a un retroceso o a una consolidación a corto plazo.

El índice de fuerza relativa (RSI) está aumentando con fuerza, situándose actualmente en torno a los 65, y se dirige hacia la región de sobrecompra (por encima de los 70). Este impulso implica que el sentimiento alcista sigue siendo fuerte, pero los operadores deberían estar atentos a la posible toma de beneficios una vez que RSI entra en territorio de sobrecompra.

En términos de niveles de soporte, Nvidia ha establecido zonas clave en 180, 174,50 y 168 dólares. Una caída por debajo de estos niveles podría provocar liquidaciones de ventas y una mayor presión a la baja. Por el contrario, mientras la acción se mantenga por encima de los 180$, la tendencia actual se mantendrá intacta y alcista volatilidad se espera que se mantenga elevado.

Implicaciones de inversión de Nvidia y Microsoft

Es probable que los próximos dos años del mercado de la IA se definan en función de la rapidez con la que las empresas puedan convertir el bombo publicitario en un crecimiento sostenido de los beneficios. La ganancia de 230 000 millones de dólares de Nvidia en un solo día subraya su posición dominante en el ciclo actual, pero mantener ese ritmo requiere innovación continua e inversión por parte de los clientes.

El modelo diversificado de Microsoft le da una ventaja defensiva (menos volatilidad y un flujo de caja más predecible), lo que la convierte en una posible colíder en la economía de la IA a largo plazo.

Para los inversores, 2026 puede ser la primera prueba real de la madurez del mercado de la IA: si las ganancias impulsadas por el hardware (Nvidia) o la monetización basada en los ecosistemas (Microsoft) ofrecen una base más sólida para la próxima década de crecimiento.

Las cifras de rendimiento citadas no garantizan el rendimiento futuro.