Nvidia contre Microsoft : les perspectives de leadership du marché de l'IA pour 2026

.png)

Sur la base de la dynamique actuelle, Nvidia est bien placée pour prendre la tête de la valorisation boursière d'ici 2026, devenant potentiellement la première entreprise à atteindre une capitalisation boursière de 5 billions de dollars. Sa combinaison de bénéfices records, d'investissements agressifs dans les infrastructures d'IA et d'une expansion verticale dans les écosystèmes matériels et logiciels lui confère un net avantage.

Microsoft reste toutefois son plus proche rival, tirant parti de son intégration de l'IA dans les outils de productivité, les plateformes cloud et les écosystèmes de jeu pour soutenir une croissance stable et axée sur les bénéfices. Le résultat peut dépendre de l'efficacité avec laquelle chaque entreprise convertit l'innovation en IA en résilience de ses revenus à long terme.

Principaux points à retenir

- La valeur de marché de Nvidia a bondi de 230 milliards de dollars en une journée, la portant à moins de 3 % de la barre des 5 billions de dollars, une première dans l'histoire du marché.

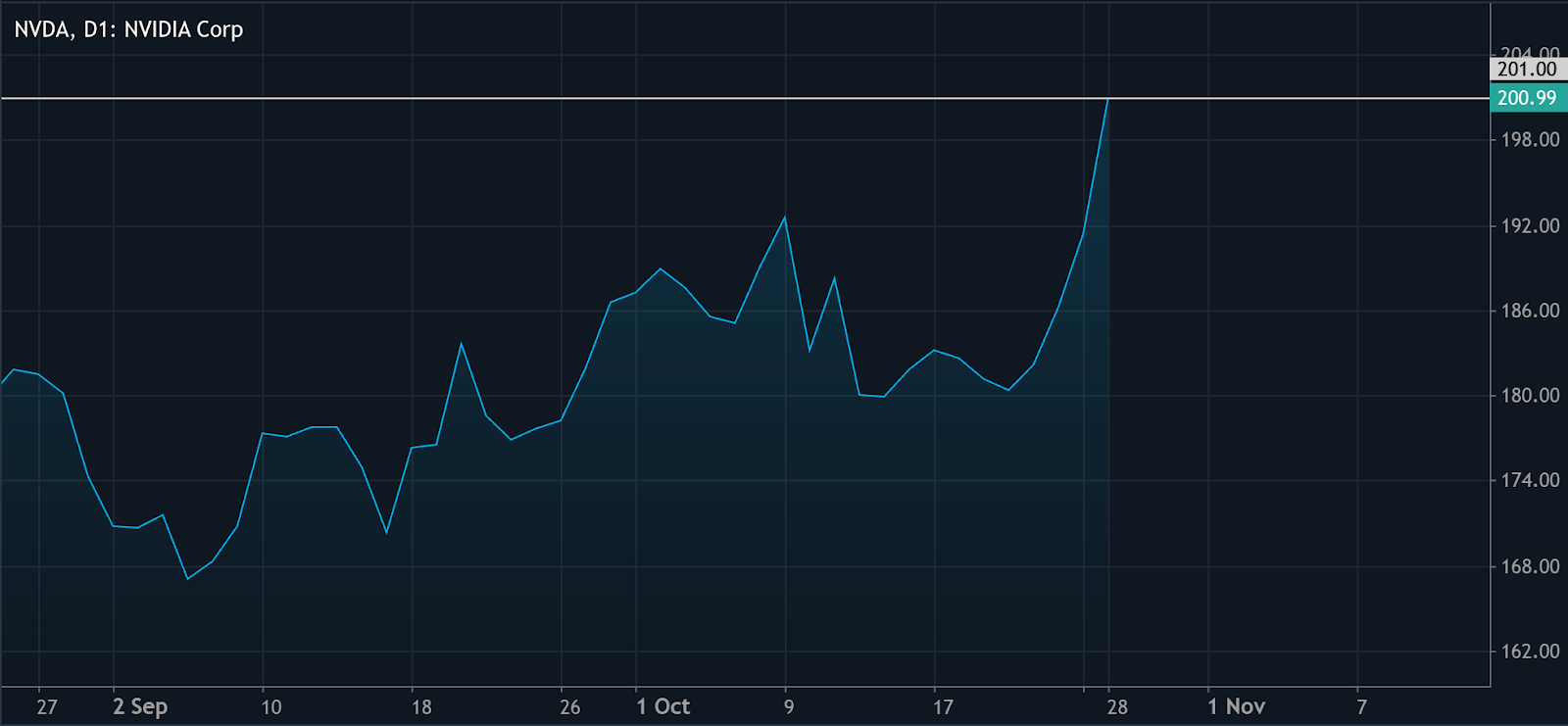

- Le cours de l'action Nvidia a clôturé à 201,03 dollars, en hausse de 5 % sur la journée, et teste actuellement la résistance de 210 dollars alors que les investisseurs envisagent une croissance plus forte de l'infrastructure d'IA.

- La société a annoncé un partenariat d'un milliard de dollars avec Nokia pour créer des réseaux 5G et 6G alimentés par l'IA, étendant ainsi son influence au-delà des centres de données.

- Microsoft continue de renforcer son leadership en matière d'IA grâce à Azure, aux partenariats OpenAI et à l'acquisition d'Activision-Blizzard, renforçant ainsi son modèle diversifié.

- Les analystes s'attendent à ce que Nvidia enregistre un BPA de 4,51 dollars en 2026 et de 6,43 dollars en 2027, ce qui implique un ratio cours/bénéfices proche de 28,7, relativement modeste compte tenu de son taux de croissance.

- Les deux sociétés pourraient dépasser les 5 billions de dollars avant 2026, mais l'exposition pure et simple de Nvidia à l'IA la rend plus sensible à la prochaine phase du cycle d'investissement dans l'IA.

Partenariat entre Nvidia et Nokia : 230 milliards de dollars par jour pour Nvidia

La hausse des actions de Nvidia fin octobre, qui a ajouté plus de 230 milliards de dollars à la valeur de marché, marque une nouvelle phase du cycle d'investissement dans l'IA.

Cette hausse a fait suite à la conférence GTC de Washington de la société, au cours de laquelle celle-ci a annoncé de multiples partenariats et de nouveaux projets d'infrastructure d'IA. L'accord principal a été conclu avec Nokia, où Nvidia a engagé 1 milliard de dollars pour intégrer ses systèmes AI-RAN (réseau d'accès radio) dans l'infrastructure 5G et 6G de nouvelle génération.

Cette expansion permet à Nvidia de dépasser sa domination traditionnelle en matière de GPU dans le domaine des infrastructures de télécommunications, élargissant ainsi son marché adressable total. La stratégie de l'entreprise reflète son approche des centres de données, qui consiste à détenir à la fois la couche matérielle et la pile logicielle qui alimente les charges de travail de l'IA.

Les investisseurs peuvent suivre l'évolution des cours et la volatilité de Nvidia directement via CFD sur Dérive MT5.

Course vers une capitalisation boursière de 5 billions de dollars : la stabilité de Nvidia par rapport à celle de Microsoft

La concurrence entre Nvidia et Microsoft représente deux approches distinctes du leadership sur le marché de l'IA :

- Le modèle piloté par la dynamique de Nvidia : Alimenté par une demande exponentielle de GPU, de calcul accéléré et de partenariats avec tous les principaux acteurs de l'IA, notamment OpenAI, Meta, AWS et Oracle.

- Le modèle diversifié de Microsoft : S'appuie sur les revenus récurrents d'Azure, de Microsoft 365 et d'écosystèmes de jeux tels qu'Activision-Blizzard, avec l'IA intégrée à ses services.

Aux valorisations actuelles, les deux sociétés sont à portée de Jalon des 5 billions de dollars. La trajectoire de bénéfices plus rapide de Nvidia (86,59 milliards de dollars de bénéfice net sur les 12 derniers mois) lui confère un avantage à court terme. Pourtant, les flux de trésorerie et la solidité du bilan constants de Microsoft la rendent plus résiliente en cas de ralentissement du marché de l'IA.

Expansion de l'IA grâce à des partenariats stratégiques

Nvidia s'est positionnée comme un nœud central de l'économie de l'IA en investissant directement dans son écosystème.

Les récents déménagements incluent :

- Plan d'investissement de 100 milliards de dollars avec OpenAI pour déployer au moins 10 gigawatts de systèmes Nvidia pour la formation de modèles de nouvelle génération.

- Prise de participation de 5 milliards de dollars dans Intel, axée sur le développement conjoint de puces d'IA et de centres de données.

- Investissement de 1 milliard de dollars dans Nokia, pour soutenir les réseaux 5G/6G natifs de l'IA.

Ces investissements transforment Nvidia d'un fournisseur de puces en un conglomérat d'infrastructures d'IA, comme Microsoft est passé d'une société de logiciels à un leader technologique diversifié dans les années 2010.

Perspectives de bénéfices et de valorisation de Nvidia et Microsoft pour 2026

Les indicateurs prospectifs de Nvidia suggèrent que sa valorisation pourrait encore être fondée sur des fondamentaux :

- Estimations des bénéfices pour l'exercice 2026 : 4,51$ par action.

- Projections pour l'exercice 2027 : 6,43$ par action.

- Ratio cours/bénéfices prévisionnel autour de 28 à 30, en supposant une stabilité des prix proche de 200 dollars.

Pour Microsoft, consensus s'attend à une croissance régulière à deux chiffres des bénéfices, soutenue par l'expansion d'Azure et la monétisation des outils d'IA sur Office, GitHub et LinkedIn.

Si les deux sociétés atteignent les prévisions actuelles, Nvidia pourrait dépasser les 5 billions de dollars de capitalisation boursière avant la mi-2026, tandis que Microsoft pourrait atteindre ce cap grâce à une croissance composée constante sur un horizon plus long.

Les moteurs du marché et les risques à venir

Le marché de l'IA entre dans une phase à forte intensité de capital au cours de laquelle les hyperscalers augmentent leurs dépenses d'infrastructure, stimulant ainsi l'expansion du chiffre d'affaires de Nvidia.

Cependant, les risques potentiels incluent :

- Un ralentissement des investissements des entreprises dans l'IA si les conditions macroéconomiques se durcissent.

- Les avancées concurrentielles d'AMD ou le silicium personnalisé des hyperscalers.

- Pressions réglementaires sur le déploiement de modèles d'IA qui pourraient affecter la demande.

Pour Microsoft, le principal risque réside dans la rapidité de monétisation, à savoir si Copilot, Azure AI et les produits intégrés à l'IA génèrent suffisamment de revenus supplémentaires pour justifier l'augmentation de sa valorisation.

Utiliser La calculatrice de trading de Deriv pour estimer l'exposition au risque de prix lié aux valeurs technologiques hautement volatiles de l'IA telles que Nvidia et Microsoft.

Informations techniques sur Nvidia

Au moment de la rédaction de cet article, l'action de Nvidia se négociait autour de 201$, dépassant nettement la bande supérieure du Bandes de Bollinger - signe d'une forte dynamique haussière. Cependant, un mouvement aussi marqué au-delà de la bande supérieure indique souvent une extension excessive, ce qui suggère que le titre pourrait être dû à un repli ou à une consolidation à court terme.

L'indice de force relative (RSI) est en forte hausse, oscillant actuellement autour de 65 et se dirigeant vers la zone de surachat (au-dessus de 70). Cette dynamique implique que le sentiment haussier reste fort, mais les traders devraient surveiller les prises de bénéfices potentielles une fois que RSI traverse un territoire de surachat.

En termes de niveaux de support, Nvidia a établi des zones clés à 180$, 174,50$ et 168$. Une rupture en dessous de ces niveaux pourrait entraîner des liquidations de ventes et une augmentation de la pression baissière. À l'inverse, tant que l'action se maintient au-dessus de 180$, la tendance actuelle reste haussière intacte, bien que volatilité devrait rester élevé.

Implications sur les investissements de Nvidia et Microsoft

Les deux prochaines années du marché de l'IA seront probablement définies par la rapidité avec laquelle les entreprises pourront transformer leur battage publicitaire en une croissance soutenue de leurs bénéfices. Le gain de 230 milliards de dollars réalisé par Nvidia en une seule journée souligne sa domination dans le cycle actuel, mais le maintien de ce rythme nécessite une innovation continue et un investissement des clients.

Le modèle diversifié de Microsoft lui confère un avantage défensif (moins de volatilité, flux de trésorerie plus prévisible), ce qui en fait un co-leader potentiel de l'économie à long terme de l'IA.

Pour les investisseurs, 2026 pourrait être le premier véritable test de la maturité du marché de l'IA : les bénéfices générés par le matériel (Nvidia) ou la monétisation basée sur les écosystèmes (Microsoft) constitueront la base la plus solide pour la prochaine décennie de croissance.

Les chiffres de performance cités ne constituent pas une garantie des performances futures.