Previsión del precio del café: ¿Podrán las negociaciones comerciales de EE. UU. enfriar un repunte impulsado por el clima?

Los futuros del café arábica siguen atrapados entre la sequía en Brasil y los aranceles en Washington. Hasta que las precipitaciones se normalicen o hasta que un acuerdo comercial entre Estados Unidos y Brasil elimine el arancel de importación del 50%, es probable que los precios se mantengan cerca de los máximos de varios meses. Si continúa la contracción de la oferta, el arábica podría situarse por encima de los 425 dólares, mientras que un rápido progreso diplomático o unas lluvias más intensas podrían hacer que el arábica volviera a situarse en los 380 dólares.

Conclusiones clave

- La sequía de Minas Gerais en Brasil ha reducido las precipitaciones al 75 por ciento de lo normal, la última de una serie de años secos.

- El riesgo para las cosechas de Vietnam a causa de los tifones Kalmaegi y Fengshen amenaza la producción de robusta en las tierras altas centrales.

- Los aranceles estadounidenses sobre el café brasileño han llevado los inventarios cambiarios a su nivel más bajo desde 2024.

- Vietnam registró un récord de 8.400 millones de dólares en exportaciones, lo que compensó parte del déficit mundial.

- La probabilidad de La Niña del 71% apunta a una mayor sequedad hasta principios de 2026.

- Producción mundial: amplia oferta: los déficits de arábica persisten a pesar de la producción total sin precedentes.

La sequía en Brasil agrava el déficit de arábica

La agencia meteorológica Somar Meteorologia informó que Minas Gerais, el corazón del cinturón arábico de Brasil, recibió solo 33 mm de lluvia a finales de octubre, apenas tres cuartas partes del promedio histórico, tras una semana casi seca antes. El déficit de humedad del suelo representa una amenaza para la floración y el desarrollo del frijol para la cosecha de 2026/27.

La actualización de septiembre de la NOAA elevó la probabilidad de un evento de La Niña al 71%, lo que refuerza las expectativas de una sequía continua en todo el sur de Brasil. La Conab redujo su estimación de arábica para 2025 en un 4,9%, a 35,2 millones de sacos, y su producción total de café a 55,2 millones de sacos. Los años de precipitaciones inferiores a la media ya han reducido el tamaño y el rendimiento del grano, lo que ha creado lo que los comerciantes denominan una «prima climática» en el caso de los futuros de arábica.

Las barreras comerciales reducen la oferta de EE. UU.

En julio de 2025, Washington impuso un arancel del 50 por ciento a los frijoles brasileños, como parte de una confrontación comercial más amplia entre los presidentes Trump y Lula. Brasil suministra aproximadamente un tercio del café sin tostar de Estados Unidos; el arancel interrumpió instantáneamente los envíos.

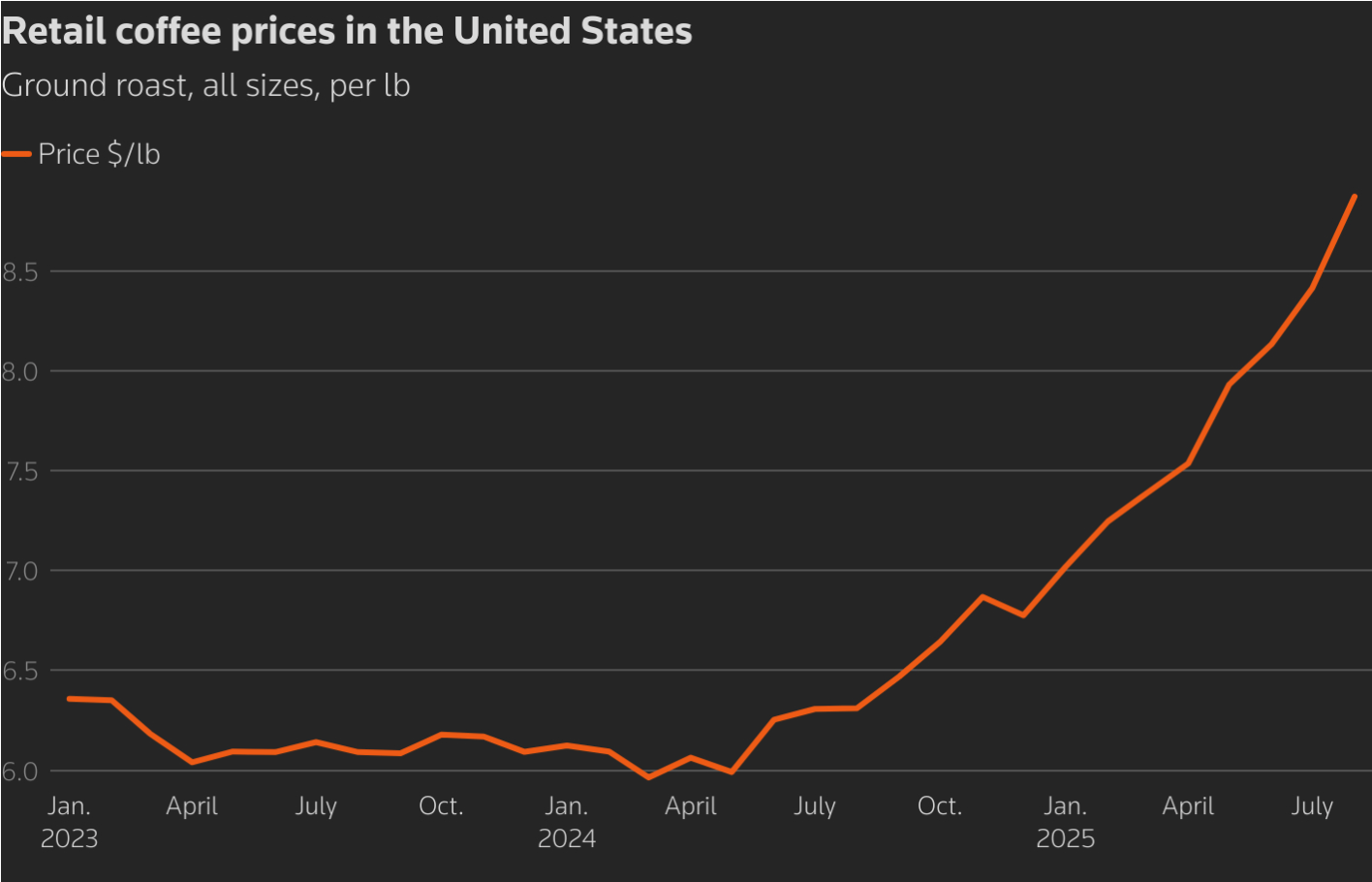

Los importadores desviaron las cargas a Canadá, pagaron tasas de cancelación de entre 20 y 25 dólares por bolsa o almacenaron granos bajo fianza en Florida para retrasar el pago de impuestos. Desde entonces, las existencias de arábica controladas con hielo se han desplomado hasta situarse en un mínimo de 1,75 años, de aproximadamente 431.481 sacos, mientras que las explotaciones de robusta se han reducido a aproximadamente 6.053 lotes. Los precios minoristas del café en las tiendas estadounidenses aumentaron un 41% interanual, lo que se sumó a la inflación alimentaria.

Ambas partes ahora dan señales de progreso: Trump describió la última reunión como «positiva» y Lula insinuó que pronto habrá una «solución definitiva». Cualquier reducción de los aranceles reabriría el mercado de consumo más grande del mundo y aliviaría a los tostadores estadounidenses a mediados de 2026.

El auge del robusta en Vietnam y sus límites

Vietnam ha sido el caso atípico en el volátil mercado de 2025. Las exportaciones entre 2024 y 2025 alcanzaron los 1,5 millones de toneladas, con un valor de 8.400 millones de dólares, lo que representa un aumento del 55% en valor pese al mínimo crecimiento del volumen. Los precios medios subieron un 52% hasta alcanzar los 5.610 dólares por tonelada, lo que refleja la contracción de la oferta mundial.

Europa absorbió el 47% de los envíos, liderados por Alemania, Italia y España. Los precios en las explotaciones agrícolas, que rondan entre 116 000 y 118 000 VND por kg (≈ 4,6 USD) generan grandes beneficios, dado que los costes de producción oscilan entre 35 000 y 40 000 VND.

Sin embargo, los tifones Kalmaegi y Fengshen amenazan con inundaciones y deslizamientos de tierra en las tierras altas centrales. Vicofa prevé un aumento del 5 al 10% en la producción de 2025/26, pero advierte que las tormentas persistentes o la escasez de fertilizantes podrían revertir esos avances. El nuevo estatus de «bajo riesgo» del sector en materia de trazabilidad en la UE protege el acceso a los compradores europeos, pero no contra el cambio climático volatilidad.

Para explorar cómo los operadores pueden capitalizar esta volatilidad, Calculadora de operaciones de Deriv ayudan a estimar los escenarios de márgenes y ganancias para las posiciones de café, oro y petróleo.

Producción mundial: récord, pero persiste la escasez

Según el FAS del USDA, la producción mundial de café para 2025/26 alcanzará un récord de 178,7 millones de sacos (+2,5%). Sin embargo, se espera que la producción de arábica caiga un 1,7% hasta alcanzar los 97 millones de sacos, mientras que la de robusta aumentará un 7,9% hasta alcanzar los 81,7 millones de sacos. Se espera que las existencias finales aumenten un 4,9% hasta alcanzar los 22,8 millones de sacos, pero esta cifra agregada oculta un déficit de arábica.

El comerciante Volcafe proyecta un déficit mundial de arábica de 8,5 millones de sacos, el quinto año consecutivo de falta de oferta, superior a los 5,5 millones de la temporada pasada. Incluso con unos totales sin precedentes, la variedad de productos de calidad y los problemas logísticos hacen que los tostadores se queden sin granos de primera calidad.

Los tostadores estadounidenses se enfrentan a una costosa presión

Los tostadores estadounidenses, que dependen en gran medida del arábica brasileño, están reduciendo los inventarios restantes. Algunos redirigieron los granos a Canadá para evitar los aranceles, lo que implicó mayores costos de flete. Otros cancelaron los envíos directamente, pagando multas.

Reportan tostadores pequeños y medianos margense está derrumbando, ya que los granos de reemplazo de Colombia y México cuestan un 10% más, mientras que los frijoles brasileños, aunque más baratos, tienen un arancel del 50%.

El efecto dominó llega a los consumidores: una mezcla típica de supermercado ha pasado de entre 6 y 7 dólares a 11 dólares por paquete. La Oficina de Estadísticas Laborales de los Estados Unidos relaciona estos aumentos directamente con la reducción de las importaciones y la escasez relacionada con el clima. Los analistas esperan que los inventarios caigan a entre 2,5 y 3 millones de sacos en diciembre, cerca de niveles críticos.

Perspectivas del mercado del precio del café

- Escenario alcista: La continua sequía, la fuerte situación de La Niña y el estancamiento de las negociaciones comerciales hacen que el arábica alcance los 425 dólares, lo que prolonga el repunte hasta principios de 2026.

- Estuche base: La desgravación arancelaria parcial y las lluvias modestas mantienen los precios en un rango de 380 a 420 dólares.

- Escenario bajista: La rápida distensión comercial sumada a la mayor cosecha de Vietnam podrían hacer que el arábica volviera a situarse entre 350 y 370 dólares a mediados de 2026.

Incluso en el caso bajista, los déficits estructurales y los riesgos climáticos sugieren que el piso a largo plazo está subiendo.

Análisis técnico del precio del café

Los precios del café arábica se están consolidando cerca de los 411,75 dólares, lo que muestra una configuración mixta pero ligeramente alcista. Banda de BollingerLos s son moderadamente amplios, lo que indica una volatilidad continua. La última vela pone a prueba la banda media superior, lo que indica la posibilidad de que, si se mantiene el impulso, se produzca una tendencia alcista a corto plazo.

La resistencia clave se mantiene en 430,00$, mientras que los repuntes anteriores se enfrentaron a una toma de beneficios. Una ruptura decisiva por encima de esta cifra podría generar nuevas presiones de compra. Por el lado negativo, los 390,00$ y 378,85$ constituyen las principales zonas de soporte; una caída por debajo de cualquiera de las dos podría provocar ventas impulsadas por la liquidación.

RSI (14) se sitúa actualmente en torno a 51, con un fuerte aumento desde la línea media, lo que implica una mejora del impulso alcista, pero aún no en territorio de sobrecompra. Esto refuerza la idea de una fase de recuperación cautelosa, más que de una tendencia de ruptura.

Implicaciones de la inversión en el precio

Para los operadores e inversores, la configuración a corto plazo apunta a un aumento de la volatilidad en lugar de a una corrección sostenida.

- A corto plazo: Las oscilaciones de precios dependerán de los titulares comerciales entre Estados Unidos y Brasil y de las actualizaciones sobre las precipitaciones; sigue siendo posible que se produzcan picos especulativos por encima de los 425 dólares.

- Mediano plazo: Supervise la evolución de las cosechas y La Niña en Vietnam, ya que ambas podrían restablecer el equilibrio de la oferta mundial.

- A largo plazo: El riesgo climático estructural mantiene el suelo más alto: el arábica parece poco probable que se sitúe por debajo de los 350 dólares a menos que se produzca un avance en la política. El actual repunte del café puede enfriarse, pero la presión subyacente —política y climática— no da señales de disiparse.

Para los operadores que buscan exposición, los CFD sobre café están disponibles en Derive MT5, junto con otros activos energéticos y materias primas blandas, como el oro y el petróleo.

Las cifras de rendimiento citadas no garantizan el rendimiento futuro.