Previsão do preço do café: as negociações comerciais dos EUA podem esfriar uma alta impulsionada pelo clima?

Os futuros do café arábica permanecem presos entre a seca no Brasil e as tarifas em Washington. Até que as chuvas se normalizem ou que um acordo comercial entre EUA e Brasil remova o imposto de importação de 50%, é provável que os preços permaneçam próximos aos máximos de vários meses. Um aperto contínuo na oferta pode elevar o arábica acima de $425, enquanto um rápido progresso diplomático ou chuvas mais fortes podem arrastá-lo de volta para $380.

Principais conclusões

- A seca em Minas Gerais no Brasil reduziu as chuvas para 75 por cento do normal, a última em uma série de anos secos.

- O risco agrícola do Vietnã causado pelos tufões Kalmaegi e Fengshen ameaça a produção robusta nas Terras Altas Centrais.

- As tarifas dos EUA sobre o café brasileiro elevaram os estoques cambiais ao nível mais baixo desde 2024.

- O Vietnã registrou um recorde de USD 8,4 bilhões em exportações, compensando parte do déficit global.

- A probabilidade de La Niña de 71% aponta para uma maior secura até o início de 2026.

- Produção global ≠ ampla oferta: os déficits de arábica persistem apesar da produção total recorde.

A seca do Brasil aprofunda o déficit de arábica

A agência meteorológica Somar Meteorologia informou que Minas Gerais - o coração do cinturão arábico do Brasil - recebeu apenas 33 mm de chuva no final de outubro, apenas três quartos da média histórica, após uma semana quase seca anterior. O déficit de umidade do solo representa uma ameaça ao florescimento e ao desenvolvimento do feijão na safra 2026/27.

A atualização de setembro da NOAA elevou a probabilidade de um evento La Niña para 71%, reforçando as expectativas de seca contínua no sul do Brasil. A Conab reduziu sua estimativa de arábica para 2025 em 4,9%, para 35,2 milhões de sacas, e a produção total de café para 55,2 milhões de sacas. Anos de chuvas abaixo da média já reduziram o tamanho e a produtividade do feijão, criando o que os comerciantes chamam de “prêmio climático” nos futuros de arábica.

Barreiras comerciais estreitam a oferta dos EUA

Em julho de 2025, Washington impôs uma tarifa de 50% sobre o feijão brasileiro — parte de um confronto comercial mais amplo entre os presidentes Trump e Lula. O Brasil fornece cerca de um terço do café não torrado dos Estados Unidos; o imposto interrompeu instantaneamente os embarques.

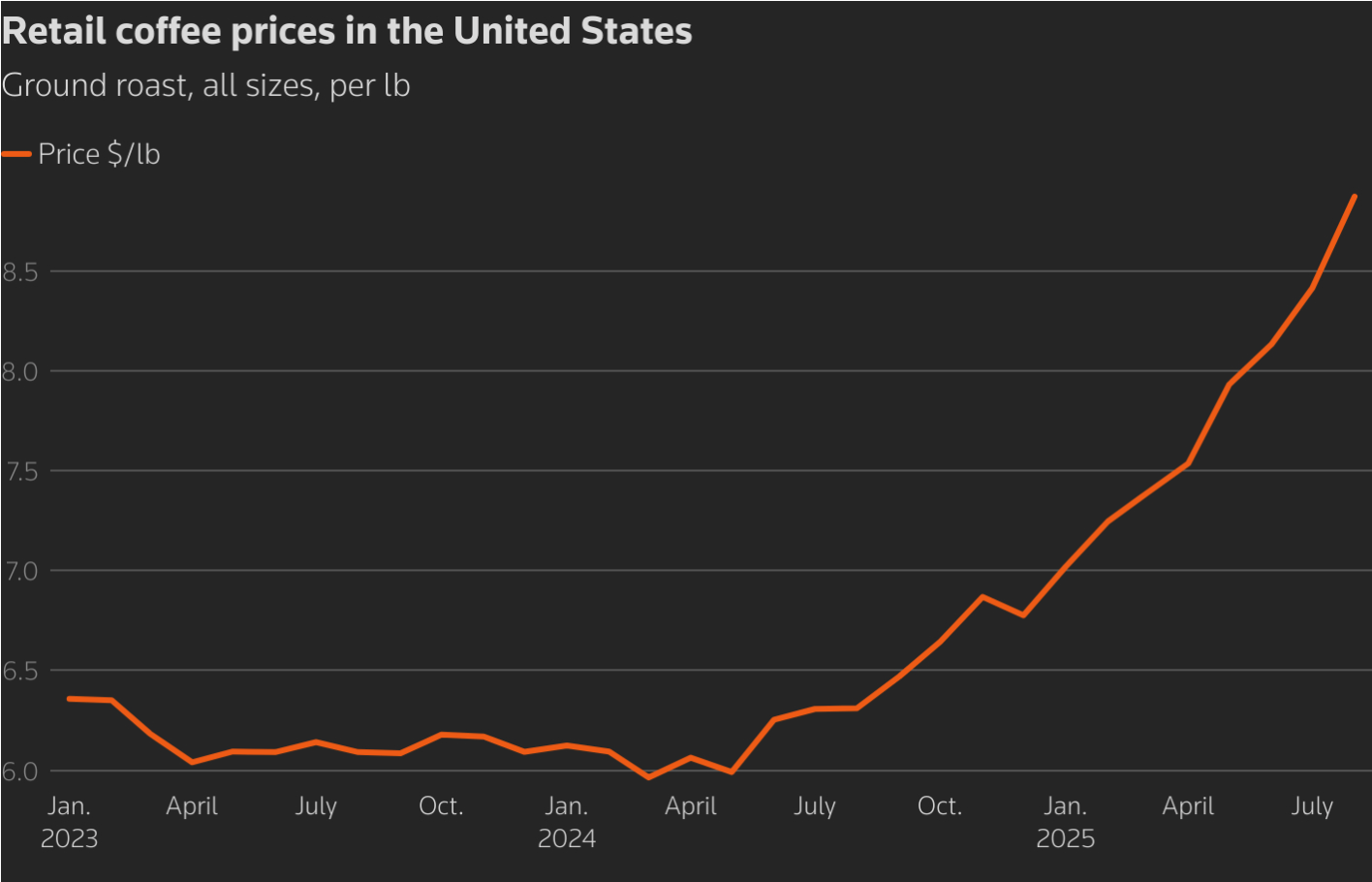

Os importadores redirecionaram as cargas para o Canadá, pagaram taxas de cancelamento de 20 a 25 dólares por saca ou armazenaram grãos sob fiança na Flórida para atrasar o pagamento de impostos. Desde então, os estoques de arábica monitorados pelo gelo caíram para uma baixa de 1,75 anos de ≈ aproximadamente 431.481 sacas, enquanto as propriedades robusta caíram para ≈ aproximadamente 6.053 lotes. Os preços do café no varejo nas lojas dos EUA aumentaram 41% ano a ano, aumentando a inflação de alimentos.

Ambos os lados agora sinalizam progresso: Trump descreveu a última reunião como “positiva” e Lula sugeriu uma “solução definitiva” em breve. Qualquer reversão das tarifas reabriria o maior mercado consumidor do mundo e aliviaria os torrefadores dos EUA até meados de 2026.

O boom robusta do Vietnã - e seus limites

O Vietnã tem sido o caso atípico no mercado volátil de 2025. As exportações para 2024—25 atingiram 1,5 milhão de toneladas no valor de USD 8,4 bilhões, um aumento de 55% em valor, apesar do crescimento mínimo do volume. Os preços médios subiram 52% para USD 5.610 por tonelada, refletindo a redução da oferta global.

A Europa absorveu 47% dos embarques, liderada pela Alemanha, Itália e Espanha. Os preços agrícolas em torno de VND 116.000—118.000 por kg (≈ USD 4,6) geram fortes lucros, considerando os custos de produção de VND 35.000 a 40.000.

No entanto, os tufões Kalmaegi e Fengshen ameaçam inundações e deslizamentos de terra nas Terras Altas Centrais. A Vicofa prevê um aumento de 5 a 10% na produção de 2025/26, mas alerta que tempestades persistentes ou escassez de fertilizantes podem reverter esses ganhos. O novo status de rastreabilidade de “baixo risco” do setor na UE protege o acesso aos compradores europeus, mas não contra o clima volatilidade.

Para explorar como os traders podem capitalizar essa volatilidade, Calculadora de negociação de Deriv ajudam a estimar cenários de margem e lucro para posições de café, ouro e petróleo.

Produção global: recorde, mas a escassez permanece

De acordo com o USDA FAS, a produção mundial de café em 2025/26 atingirá um recorde de 178,7 milhões de sacas (+2,5%). No entanto, espera-se que a produção de arábica caia 1,7%, para 97 milhões de sacas, enquanto a robusta aumente 7,9%, para 81,7 milhões de sacas. Espera-se que os estoques finais subam 4,9%, para 22,8 milhões de sacas, mas esse número agregado mascara um déficit de arábica.

A trader Volcafe projeta um déficit global de arábica de 8,5 milhões de sacas — o quinto ano consecutivo de falta de oferta — maior do que os 5,5 milhões da temporada passada. Mesmo com totais recordes, o mix de qualidade e os gargalos logísticos deixam as torrefadoras sem grãos premium.

Torrefadores dos EUA enfrentam uma pressão cara

As torrefadoras americanas, que dependem fortemente da arábica brasileira, estão retirando os estoques restantes. Alguns redirecionaram os grãos para o Canadá para evitar tarifas, incorrendo em custos de frete mais altos. Outros cancelaram as remessas imediatamente, pagando multas.

Relatório de torrefadores de pequeno e médio porte margemestá entrando em colapso, pois os grãos substitutos da Colômbia e do México custam 10% a mais, enquanto os grãos brasileiros - embora mais baratos - pagam a taxa de 50%.

O efeito cascata atinge os consumidores: uma mistura típica de supermercado aumentou de $6 a 7 para $11 por pacote. O Departamento de Estatísticas do Trabalho dos EUA vincula esses aumentos diretamente à redução das importações e à escassez relacionada ao clima. Os analistas esperam que os estoques caiam para 2,5 a 3 milhões de sacas até dezembro, perto de níveis críticos.

Preço do café: perspectivas do mercado

- Cenário otimista: A seca contínua, o forte La Niña e as negociações comerciais paralisadas elevam o arábica para 425 dólares, estendendo a alta até o início de 2026.

- Caso base: Alívio tarifário parcial e chuvas modestas mantêm os preços na faixa de $380 a $420.

- Cenário de baixa: A rápida détente comercial e a maior colheita do Vietnã podem levar a arábica de volta para $350 a $370 em meados de 2026.

Mesmo no caso de baixa, déficits estruturais e riscos climáticos sugerem que o piso de longo prazo está subindo.

Análise técnica do preço do café

Os preços do café arábica estão se consolidando perto de $411,75, mostrando uma configuração mista, mas ligeiramente otimista. Banda de Bollingers são moderadamente amplos, indicando volatilidade contínua. A vela mais recente está testando a banda média superior, indicando o potencial de um aumento de curto prazo se o ímpeto persistir.

A principal resistência permanece em $430,00, onde as altas anteriores enfrentaram lucros. Uma quebra decisiva acima disso poderia atrair uma nova pressão de compra. No lado negativo, $390,00 e $378,85 servem como principais zonas de suporte - uma violação abaixo de qualquer uma delas pode desencadear vendas impulsionadas pela liquidação.

RSI (14) atualmente está em torno de 51, subindo acentuadamente da linha média, o que implica uma melhoria do impulso de alta, mas ainda não em território de sobrecompra. Isso reforça a ideia de uma fase de recuperação cautelosa, em vez de uma tendência de ruptura.

Implicações do investimento no preço do café

Para traders e investidores, a configuração de curto prazo aponta para maior volatilidade, em vez de uma correção sustentada.

- Curto prazo: As oscilações de preços dependerão das manchetes comerciais entre EUA e Brasil e das atualizações de chuvas; picos especulativos acima de $425 continuam possíveis.

- Médio prazo: Monitore a colheita do Vietnã e os desenvolvimentos do La Niña, pois ambos podem redefinir o equilíbrio global da oferta.

- Longo prazo: O risco climático estrutural mantém o piso mais alto - arábica abaixo de $350 parece improvável, exceto um avanço político. A alta atual do café pode esfriar, mas o calor subjacente - político e climático - não mostra sinais de se dissipar.

Para negociadores que buscam exposição, CFDs de café estão disponíveis em Derive MT5, ao lado de outras commodities leves e ativos de energia, como ouro e petróleo.

Os números de desempenho citados não são garantia de desempenho futuro.