Prévisions du prix du café : les négociations commerciales américaines peuvent-elles ralentir une reprise alimentée par les conditions météorologiques ?

Les contrats à terme sur le café arabica restent coincés entre la sécheresse au Brésil et les droits de douane à Washington. Jusqu'à ce que les précipitations se normalisent ou qu'un accord commercial entre les États-Unis et le Brésil supprime les droits d'importation de 50 %, les prix devraient rester proches de leurs plus hauts niveaux depuis plusieurs mois. Un resserrement continu de l'offre pourrait porter l'arabica au-dessus de 425 dollars, tandis que des progrès diplomatiques rapides ou de fortes pluies pourraient le ramener vers 380 dollars.

Principaux points à retenir

- La sécheresse qui sévit dans le Minas Gerais au Brésil a réduit les précipitations à 75 % de la normale, la dernière d'une série d'années sèches.

- Les risques que les typhons Kalmaegi et Fengshen font peser sur les récoltes du Vietnam menacent la production de robusta dans les hauts plateaux du centre.

- Les droits de douane américains sur le café brésilien ont fait chuter les stocks de change à leur plus bas niveau depuis 2024.

- Le Vietnam a enregistré un chiffre record de 8,4 milliards de dollars d'exportations, compensant ainsi en partie le déficit mondial.

- La probabilité de La Niña de 71 % laisse présager une nouvelle sécheresse jusqu'au début de 2026.

- Production mondiale ≠ offre abondante : les déficits en arabica persistent malgré une production totale record.

La sécheresse au Brésil aggrave le déficit en arabica

L'agence météorologique Somar Meteorologia a indiqué que le Minas Gerais, au cœur de la ceinture d'arabica du Brésil, n'avait reçu que 33 mm de pluie fin octobre, soit à peine les trois quarts de la moyenne historique, après une semaine presque sèche plus tôt. Le déficit hydrique du sol constitue une menace pour la floraison et le développement du haricot pour la récolte 2026/27.

La mise à jour de septembre de la NOAA a porté la probabilité d'un épisode La Niña à 71 %, renforçant ainsi les prévisions d'une sécheresse persistante dans le sud du Brésil. La Conab a réduit ses estimations d'arabica pour 2025 de 4,9 %, à 35,2 millions de sacs, et sa production totale de café à 55,2 millions de sacs. Des années de précipitations inférieures à la normale ont déjà réduit la taille des grains et les rendements, créant ce que les négociants appellent une « prime climatique » sur les contrats à terme sur l'arabica.

Les barrières commerciales renforcent l'offre américaine

En juillet 2025, Washington a imposé un droit de douane de 50 % sur les haricots brésiliens, dans le cadre d'une confrontation commerciale plus large entre les présidents Trump et Lula. Le Brésil fournit environ un tiers du café non torréfié des États-Unis ; les droits de douane ont immédiatement perturbé les expéditions.

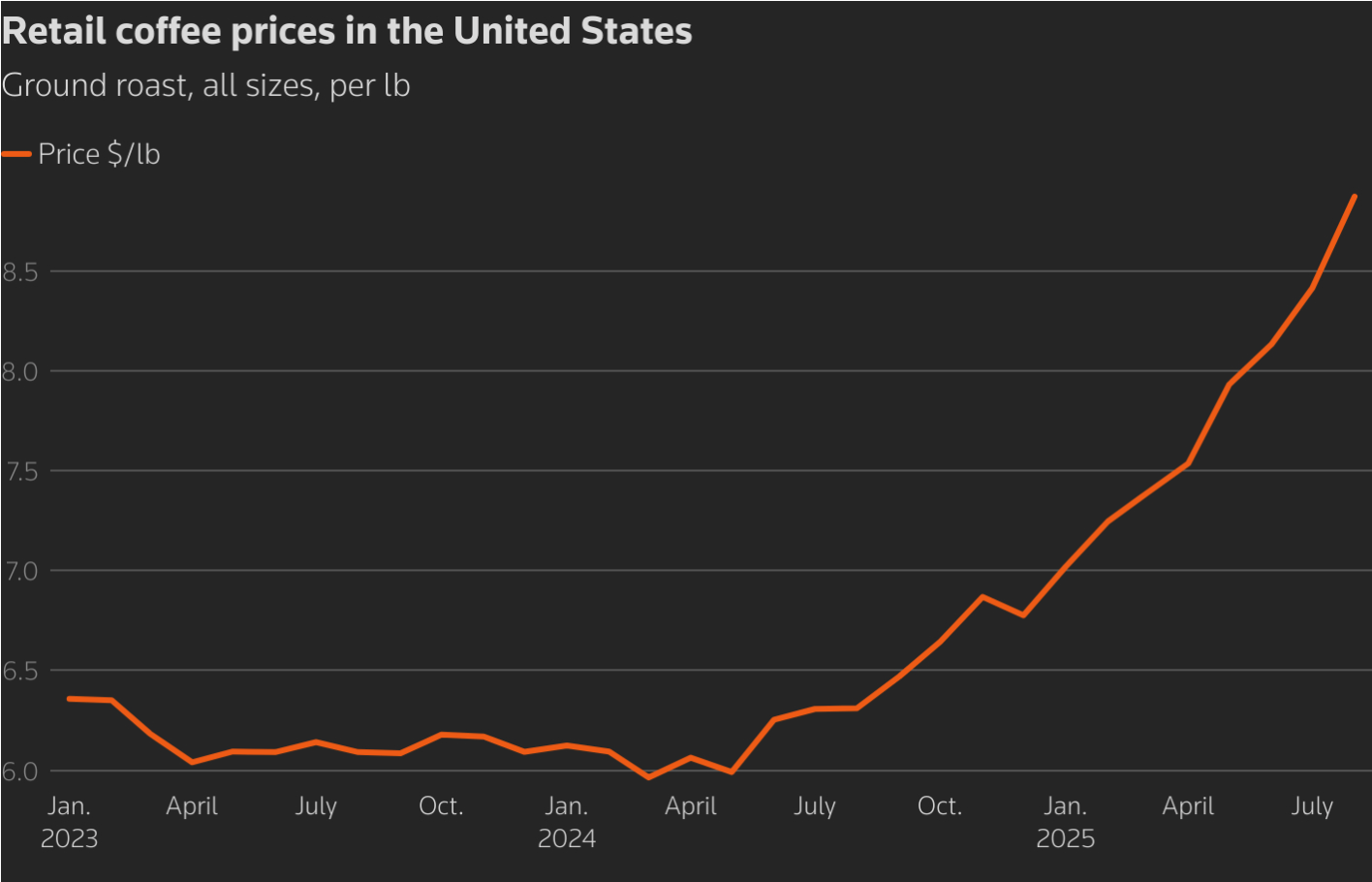

Les importateurs ont réacheminé des cargaisons vers le Canada, ont payé des frais d'annulation de 20 à 25$ par sac ou ont entreposé des haricots sous caution en Floride pour retarder le paiement des taxes. Les stocks d'arabica surveillés par la glace ont depuis chuté à leur plus bas niveau en 1,75 an, soit environ 431 481 sacs, tandis que les stocks de robusta sont tombés à environ 6 053 lots. Les prix de détail du café dans les magasins américains ont augmenté de 41 % d'une année sur l'autre, ce qui a contribué à l'inflation alimentaire.

Les deux parties signalent désormais des progrès : Trump a qualifié la dernière réunion de « positive » et Lula a fait allusion à une « solution définitive » prochainement. Toute réduction des droits de douane rouvrirait le plus grand marché de consommation du monde et soulagerait les torréfacteurs américains d'ici la mi-2026.

L'essor du robusta au Vietnam et ses limites

Le Vietnam a fait figure d'exception en ce qui concerne la volatilité du marché en 2025. Les exportations pour 2024-2025 ont atteint 1,5 million de tonnes pour une valeur de 8,4 milliards de dollars américains, soit une hausse de 55 % en valeur malgré une croissance minimale des volumes. Les prix moyens ont bondi de 52 % pour atteindre 5 610 dollars américains la tonne, reflétant la compression de l'offre mondiale.

L'Europe a absorbé 47 % des expéditions, l'Allemagne, l'Italie et l'Espagne en tête. Les prix à la ferme, situés autour de 116 000 à 118 000 VND par kg (≈ 4,6 dollars américains) génèrent de solides bénéfices, compte tenu des coûts de production de 35 000 à 40 000 VND.

Cependant, les typhons Kalmaegi et Fengshen risquent d'entraîner des inondations et des glissements de terrain dans les hauts plateaux du centre. Vicofa prévoit une augmentation de 5 à 10 % de la production en 2025/26, mais prévient que les tempêtes persistantes ou les pénuries d'engrais pourraient annuler ces gains. Le nouveau statut de « faible risque » du secteur dans l'UE en matière de traçabilité protège l'accès aux acheteurs européens, mais pas contre le climat volatilité.

Pour découvrir comment les traders peuvent tirer parti de cette volatilité, La calculatrice de trading de Deriv aider à estimer les scénarios de marge et de profit pour les positions relatives au café, à l'or et au pétrole.

Production mondiale : niveau record, mais des pénuries persistent

Selon l'USDA FAS, la production mondiale de café pour 2025/26 atteindra le record de 178,7 millions de sacs (+2,5 %). Pourtant, la production d'arabica devrait chuter de 1,7 % pour atteindre 97 millions de sacs, tandis que la production de robusta augmentera de 7,9 % pour atteindre 81,7 millions de sacs. Les stocks de clôture devraient augmenter de 4,9 % pour atteindre 22,8 millions de sacs, mais ce chiffre global masque un déficit en arabica.

Trader Volcafe prévoit un déficit mondial d'arabica de 8,5 millions de sacs, soit la cinquième année consécutive de sous-approvisionnement, supérieur aux 5,5 millions de la saison dernière. Même avec des totaux records, le mélange de qualité et les problèmes logistiques empêchent les torréfacteurs de se procurer des grains de qualité supérieure.

Les torréfacteurs américains font face à une situation coûteuse

Les torréfacteurs américains, qui s'appuient largement sur l'arabica brésilien, réduisent leurs stocks restants. Certains ont redirigé les haricots vers le Canada pour éviter les droits de douane, ce qui a entraîné des frais de transport plus élevés. D'autres ont purement et simplement annulé des envois, en payant des pénalités.

Rapport sur les torréfacteurs de petite et moyenne taille marges'effondre alors que les haricots de remplacement en provenance de Colombie et du Mexique coûtent 10 % de plus, tandis que les haricots brésiliens, bien que moins chers, sont soumis à une taxe de 50 %.

L'effet d'entraînement touche les consommateurs : un mélange typique de supermarché est passé de 6 à 7 dollars à 11 dollars par paquet. Le Bureau des statistiques du travail des États-Unis associe ces augmentations directement à la réduction des importations et aux pénuries liées aux conditions météorologiques. Les analystes s'attendent à ce que les stocks tombent à 2,5 à 3 millions de sacs d'ici décembre, soit un niveau proche des niveaux critiques.

Prix du café et perspectives du marché

- Scénario haussier : La sécheresse persistante, la vigueur de La Niña et l'impasse des négociations commerciales font grimper l'arabica à 425 dollars, prolongeant ainsi la hausse jusqu'au début de 2026.

- Boîtier de base : Des allégements tarifaires partiels et des pluies modérées maintiennent les prix dans une fourchette comprise entre 380 et 420 dollars.

- Scénario baissier : La détente commerciale rapide et l'augmentation de la récolte au Vietnam pourraient ramener l'arabica à 350 à 370 dollars d'ici la mi-2026.

Même dans un scénario baissier, les déficits structurels et les risques climatiques suggèrent que le plancher à long terme est en train de monter.

Analyse technique du prix du café

Les prix du café arabica se consolident autour de 411,75$, montrant une configuration mitigée mais légèrement haussière. Bande de Bollingers sont modérément larges, ce qui indique une volatilité continue. La dernière bougie teste la bande médiane supérieure, ce qui indique la possibilité d'une poussée à la hausse à court terme si la dynamique persiste.

La principale résistance se maintient à 430,00$, alors que les précédents rallyes se sont heurtés à des prises de bénéfices. Une rupture décisive au-dessus de cette limite pourrait entraîner une nouvelle pression d'achat. À la baisse, 390,00$ et 378,85$ constituent des zones de support majeures. Une brèche en dessous de l'une ou l'autre pourrait déclencher des ventes motivées par la liquidation.

RSI (14) se situe actuellement autour de 51, en forte hausse depuis la ligne médiane, ce qui implique une amélioration de la dynamique haussière mais pas encore en zone de surachat. Cela renforce l'idée d'une phase de reprise prudente plutôt que d'une tendance de rupture.

Incidences sur les investissements liés au prix

Pour les traders et les investisseurs, la configuration à court terme indique une volatilité accrue plutôt qu'une correction durable.

- À court terme : Les fluctuations de prix dépendront des gros titres commerciaux entre les États-Unis et le Brésil et des mises à jour sur les précipitations ; des pics spéculatifs supérieurs à 425 dollars restent possibles.

- À moyen terme : Surveillez la récolte du Vietnam et l'évolution de La Niña, car les deux pourraient rétablir l'équilibre de l'offre mondiale.

- À long terme : Le risque climatique structurel maintient le plancher plus haut : l'arabica en dessous de 350 dollars semble peu probable à moins d'une avancée politique. La hausse actuelle du café pourrait se calmer, mais la chaleur sous-jacente, politique et climatique, ne montre aucun signe de dissipation.

Pour les traders qui recherchent une exposition, les CFD sur le café sont disponibles sur Dérive MT5, aux côtés d'autres matières premières et actifs énergétiques, tels que l'or et le pétrole.

Les chiffres de performance cités ne constituent pas une garantie des performances futures.