I flussi dei trader retail aumentano la posta in gioco per gli utili di Nvidia

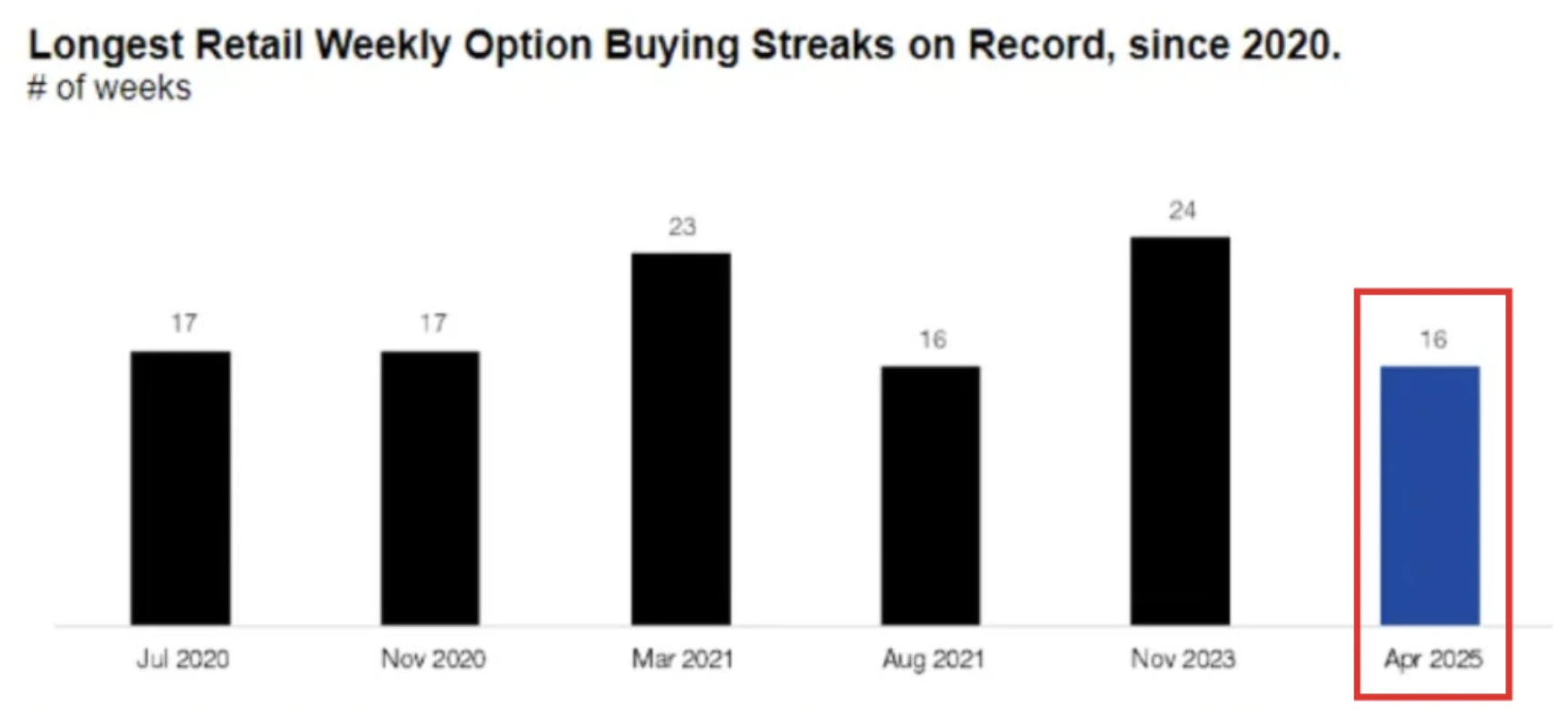

I trader retail hanno alimentato una storica serie di 16 settimane consecutive di acquisti netti di azioni - la più lunga dal 2020 - con Nvidia come uno dei loro principali obiettivi in vista della pubblicazione degli utili fiscali del secondo trimestre 2026, prevista per il 27 agosto. Le stime di consenso indicano ricavi per 45,9 miliardi di dollari e un EPS rettificato di 1,00 dollari, ma il titolo Nvidia è già salito dell'83% da aprile. Questo rally, combinato con forti flussi retail, pone un livello molto alto. La prova chiave sarà se risultati solidi e indicazioni positive riusciranno a mantenere intatto il momentum retail, o se una delusione scatenerà un ritracciamento in stile meme.

Punti chiave

- Gli investitori retail sono stati acquirenti netti di Nvidia per settimane, rendendola l'azione più acquistata a luglio sulle piattaforme Charles Schwab.

- Il consenso sui ricavi del secondo trimestre di Nvidia è di 45,9 miliardi di dollari, leggermente superiore alla guidance di 45 miliardi che escludeva un impatto negativo di 8 miliardi dalla Cina dovuto alle restrizioni sull'H20.

- Una nuova licenza concessa dagli Stati Uniti per le spedizioni di H20 in Cina potrebbe permettere a Nvidia di recuperare parte di quei ricavi persi.

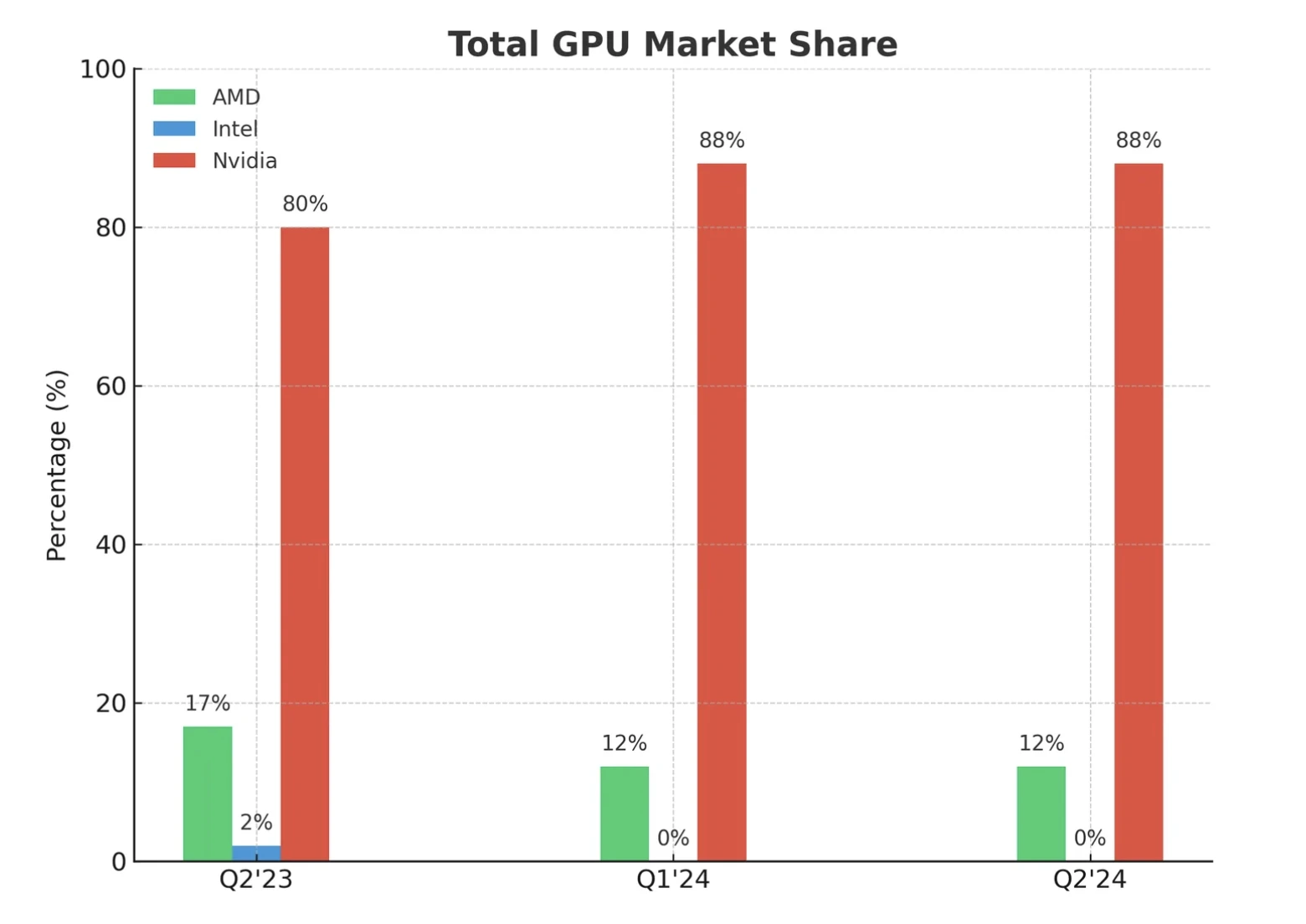

- Gli hyperscaler dovrebbero spendere 364 miliardi di dollari in capex nel 2025, in forte aumento rispetto ai 325 miliardi, a sostegno della quota di mercato dell'80% di Nvidia nei chip AI.

- I flussi retail contrastano con la cautela istituzionale, dato che gli speculatori detengono le maggiori posizioni short su $SPY quest'anno.

- Nvidia viene scambiata a 58 volte gli utili, più del doppio dell'S&P 500, lasciando poco margine di errore in caso di guidance deludente.

I flussi dei trader retail preparano un evento sugli utili ad alto rischio

Secondo Citadel Securities, i trader retail sono stati acquirenti netti di opzioni azionarie per 16 settimane consecutive, la sesta serie più lunga dal 2020. Nvidia e Tesla sono al centro di questa attività, con UnitedHealth che si posiziona anch’essa in alto nei flussi retail.

A luglio, Nvidia è stata l’azione singola più acquistata dai clienti retail su Schwab.

Questa attività riflette l’era delle meme-stock del 2020 - 2021, ma con due differenze chiave:

- La domanda retail è concentrata nelle mega-cap tecnologiche piuttosto che in nomi speculativi più piccoli.

- Gli investitori utilizzano piattaforme senza commissioni e accesso ai dati tramite API per operare in modo più strategico.

Il risultato è che Nvidia si presenta alla chiamata sugli utili non solo come un indicatore aziendale, ma come un caso di prova per capire se i flussi retail possono sostenere le valutazioni tecnologiche ai massimi storici.

Anteprima degli utili Nvidia e quota di mercato dei chip AI

Quando Nvidia ha pubblicato i risultati del primo trimestre, ha indicato una guidance di 45 miliardi di dollari di ricavi per il secondo trimestre, avvertendo però di un impatto negativo di 8 miliardi legato alle restrizioni statunitensi sul chip H20 specifico per la Cina. Le restrizioni hanno causato una perdita di ricavi di 2,5 miliardi e una svalutazione di 4,5 miliardi nel primo trimestre.

Da allora, gli sviluppi sono cambiati:

- Reintegro della licenza: A luglio, il Dipartimento del Commercio degli Stati Uniti ha concesso a Nvidia l’approvazione per spedire chip H20 in Cina, a condizione che il 15% dei ricavi delle vendite venga versato al governo.

- Impatto temporale: Le domande sono iniziate il 15 luglio, due settimane prima della chiusura del trimestre. Alcuni ricavi H20 potrebbero quindi comparire nel secondo trimestre, con ulteriore potenziale di crescita nel terzo.

- Contesto della domanda: Nonostante le tensioni in corso tra Stati Uniti e Cina, la domanda di chip AI in Cina rimane acuta a causa delle carenze di offerta, suggerendo una forte adozione dell’H20.

Oltre alla Cina, l’investimento degli hyperscaler rimane il principale motore di crescita. Amazon, Microsoft, Meta e Alphabet dovrebbero portare il capex 2025 a 364 miliardi di dollari, un aumento del 64% su base annua e 5 punti percentuali più veloce rispetto al 2024. Con Nvidia che controlla stabilmente circa l’80% del mercato delle GPU AI, questa ondata di spesa rappresenta di fatto un canale diretto di ricavi.

Posizionamento retail vs istituzionale

Il contrasto tra l’entusiasmo retail e la copertura istituzionale è netto. I trader retail continuano a ruotare su Nvidia, ma i dati CFTC mostrano che gli speculatori sono fortemente short su $SPY, riflettendo una cautela più ampia sulle azioni statunitensi. Gli analisti di Morgan Stanley osservano che, sebbene gli indicatori di domanda siano “notevoli, insaziabili, massicci”, i fattori della catena di approvvigionamento rimangono il collo di bottiglia a breve termine.

Questa divergenza aumenta la posta in gioco: se Nvidia supera le aspettative, il momentum retail potrebbe amplificare i guadagni. Ma se i risultati o le indicazioni deluderanno, la forte posizione retail potrebbe trasformarsi in una rapida inversione. I paralleli storici con GameStop e AMC suggeriscono che i rally alimentati dal retail spesso finiscono bruscamente una volta che il momentum svanisce.

Valutazione e rischio di ritracciamento

La valutazione di Nvidia sottolinea l’equilibrio precario. A 58 volte gli utili attesi, viene scambiata a più del doppio dell’S&P 500, che è a 25 volte. I rialzisti sostengono che questo premio sia giustificato dalla crescita prevista dell’EPS del +47% su base annua nel secondo trimestre, più di cinque volte la media dell’indice.

Tuttavia, la situazione è binaria:

- Scenario rialzista: i ricavi del secondo trimestre superano la guidance con la ripresa delle esportazioni H20, la guidance sul capex aumenta e la transizione all’architettura Blackwell procede senza intoppi. Il titolo potrebbe superare la resistenza a 200 dollari.

- Scenario ribassista: commenti prudenti sulla Cina o dati sul data center più deboli del previsto potrebbero scatenare prese di profitto. Un calo verso il supporto a 175 dollari sarebbe in linea con i rallentamenti stagionali retail osservati a fine estate.

Impatto sul mercato e scenari di prezzo

- Esito rialzista: sorpresa positiva sugli utili, flussi retail che sostengono il momentum e Nvidia che estende il suo rally dell’83% da aprile.

- Esito ribassista: la guidance resta prudente, le posizioni short istituzionali aumentano e l’entusiasmo retail svanisce - correzione netta.

- Esito volatile: posizionamenti elevati su entrambi i lati generano movimenti post-utili ampi, indipendentemente dalla direzione.

Analisi tecnica Nvidia

Al momento della stesura, il prezzo del titolo sta registrando un calo significativo dopo aver rimbalzato da un livello di resistenza, suggerendo un possibile ulteriore calo. Tuttavia, le barre di volume mostrano una pressione rialzista dominante con i venditori che non spingono con sufficiente convinzione. Se si materializzasse un ulteriore ribasso, i prezzi potrebbero trovare supporto ai livelli di 169,00 e 142,00 dollari. Se invece si verificasse un rialzo, i prezzi potrebbero incontrare resistenza vicino a 183,75 dollari.

Implicazioni per gli investimenti

Per i trader, gli utili di Nvidia del 27 agosto non riguardano solo una singola azienda, ma rappresentano un test per capire se i flussi retail possono continuare a spingere verso l’alto il settore tecnologico statunitense. Le strategie a breve termine dovrebbero prevedere volatilità intorno ai livelli tecnici di 175–200 dollari.

Il posizionamento a medio termine dipende dal fatto che Nvidia riesca a trasformare la ripresa delle esportazioni in Cina e la crescente spesa degli hyperscaler in un momentum sugli utili che giustifichi il suo multiplo premium. I trader retail hanno preparato il terreno. I risultati di Nvidia decideranno se il rally continuerà o lascerà spazio a una correzione.

Cosa succederà ai prezzi di Nvidia dopo la pubblicazione degli utili? Specula sui suoi prossimi movimenti oggi con un account Deriv MT5.

Domande frequenti

Perché i trader retail sono così concentrati su Nvidia?

Perché offre l’esposizione più diretta all’infrastruttura AI, con un dominio senza pari nelle GPU per data center.

Cosa potrebbe rendere gli utili più forti del previsto?

Le vendite con licenza H20 in Cina, la maggiore spesa degli hyperscaler e la domanda crescente di infrastrutture AI sovrane.

Quali sono i rischi maggiori?

Valutazione elevata, guidance prudente e volatilità se i flussi retail si invertissero.

Qual è il legame con Tesla in questa tendenza?

Tesla è l’altro principale beneficiario dei flussi retail, insieme a Nvidia, rendendo entrambi centrali nel più ampio rally tecnologico guidato dal retail.

Disclaimer:

Le performance citate non garantiscono risultati futuri.