Il balzo del titolo Intel è l'inizio di un rally sostenibile o solo un picco di un giorno?

.webp)

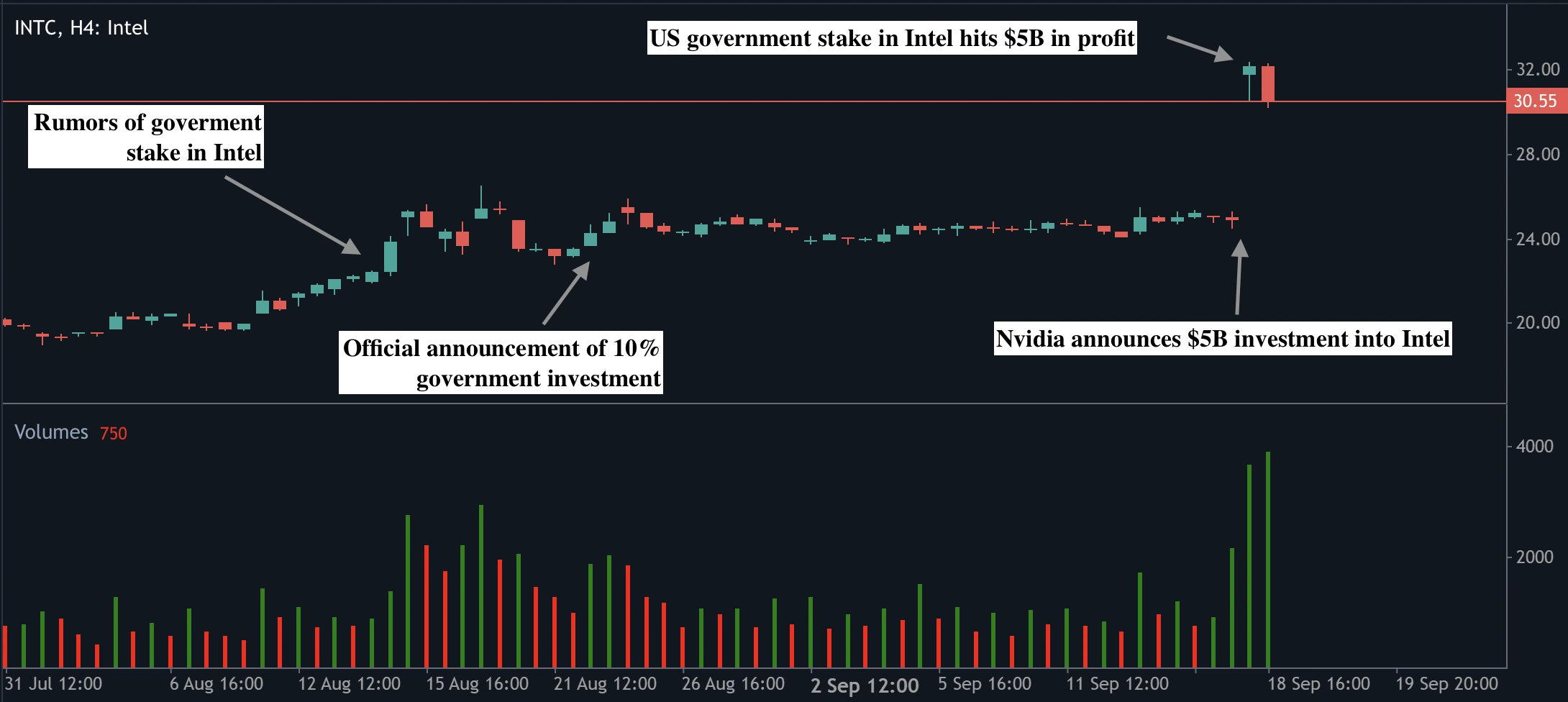

Il rialzo del 23% di Intel, il più grande guadagno in un solo giorno dal 1987, sembra più un picco guidato dalle notizie che l'inizio di un rally sostenibile, secondo gli analisti. Il balzo del titolo è stato alimentato dall'investimento di 5 miliardi di dollari di Nvidia e dalla precedente partecipazione di 8,9 miliardi di dollari del governo degli Stati Uniti, che ha aumentato la capitalizzazione di mercato di Intel di 23,7 miliardi di dollari in una sola sessione. Sebbene il sostegno politico e aziendale abbia dato nuovo slancio a Intel, il business non redditizio della foundry dell'azienda e la continua dipendenza dalla Taiwan Semiconductor Manufacturing Company significano che una ripresa duratura dipenderà dall'esecuzione, non dai titoli di testa.

Punti chiave

- Le azioni Intel sono salite del 22,77% a 30,57 dollari, il loro rally giornaliero più grande in quasi quattro decenni, aggiungendo 23,7 miliardi di dollari di valore di mercato.

- Nvidia ha acquistato azioni Intel per 5 miliardi di dollari a 23,28 dollari per azione, ottenendo circa il 4% di proprietà.

- Il governo degli Stati Uniti ha investito 8,9 miliardi di dollari in agosto per una quota del 10%, pagando 20,47 dollari per azione.

- La partnership vedrà Intel progettare CPU personalizzate per i data center AI di Nvidia e co-sviluppare chip per PC integrati con GPU Nvidia.

- Il business della foundry di Intel rimane profondamente non redditizio e entrambe le aziende continueranno a fare affidamento su TSMC, lasciando insoddisfatti gli obiettivi di sovranità.

- Gli analisti sono divisi: alcuni la definiscono un “game-changer”, mentre altri avvertono che si tratta di un rally geopolitico senza fondamentali garantiti.

Spiegazione del rally azionario di Intel: partnership Nvidia Intel

Il catalizzatore immediato è stata la decisione di Nvidia di investire 5 miliardi di dollari in Intel, acquistando azioni ordinarie a 23,28 dollari per azione. Questo è seguito all'acquisto da parte del governo degli Stati Uniti di 433,3 milioni di azioni per 8,9 miliardi di dollari a 20,47 dollari, conferendo a Washington quasi il 10% di partecipazione. Insieme, queste due mosse rappresentano quasi 14 miliardi di dollari di nuovo capitale e due delle approvazioni più potenti che Intel potesse sperare di ottenere.

L'annuncio è stato accompagnato da una partnership di prodotto: Intel progetterà CPU personalizzate ottimizzate per i data center AI di Nvidia e integrerà le GPU RTX di Nvidia nei suoi chip per PC. Questa joint venture riporta Intel nei mercati in crescita che ha faticato a penetrare a lungo.

Lo sfondo politico ha ulteriormente amplificato la risposta del mercato. L'amministrazione degli Stati Uniti ha reso Intel centrale nella sua strategia di sovranità dei chip, con sussidi, finanziamenti del CHIPS Act e ora un investimento azionario diretto.

Trump ha anche promesso di imporre tariffe del 100% sui semiconduttori importati, con esenzioni per le aziende che producono negli Stati Uniti. Posizionando Intel come un “campione nazionale”, Washington ha chiarito che l'azienda non sarà lasciata fallire, anche dopo anni di perdite crescenti e tagli al personale.

Intel può sostenere lo slancio?

Il caso rialzista per Intel si basa sui suoi potenti sostenitori, sulla nuova partnership strategica e sulla scala della rivalutazione degli investitori. Con Nvidia e il governo degli Stati Uniti a bordo, Intel sembra improvvisamente un'azienda con protezione politica e rilevanza commerciale.

Gli analisti di Wedbush Securities hanno definito l'accordo un “game-changer”, sostenendo che porta Intel “al centro del gioco AI”. CCS Insight lo ha descritto come un “allineamento strategico” che offre a Intel un futuro molto più chiaro. La quota del governo è già aumentata di oltre il 50% su carta in meno di un mese, mentre la posizione di Nvidia ha guadagnato circa 700 milioni di dollari dall'acquisto.

Nvidia stessa ottiene un’assicurazione strategica. Portando Intel nel suo ecosistema, guadagna un partner per CPU per data center e PC in un momento in cui i divieti cinesi minacciano di ridurre la domanda per le sue GPU. La partnership diversifica anche l’esposizione di Nvidia, allontanandola dalla dipendenza esclusiva da Arm per le CPU, offrendo a Intel l’opportunità di competere in mercati dove è stata superata.

Se queste collaborazioni porteranno risultati tangibili, Intel potrebbe costruire uno slancio sostenuto. Gli investitori già ipotizzano che il titolo possa estendere il suo rally verso la fascia 40–45 dollari se le roadmap di prodotto si tradurranno in ricavi.

I rischi irrisolti: il business foundry di Intel

Tuttavia, nonostante l’entusiasmo, i problemi strutturali di Intel rimangono irrisolti. Il suo business foundry, da tempo considerato chiave per la sovranità dei chip degli Stati Uniti, continua a perdere miliardi di dollari ogni anno. Intel non ha ancora assicurato il “cliente esterno significativo” che ha detto essere necessario per giustificare l’investimento continuo nella produzione all’avanguardia. Senza questo, Intel potrebbe abbandonare le sue ambizioni, lasciando gli Stati Uniti ancora dipendenti da TSMC.

Anche il CEO di Nvidia, Jensen Huang, ha minimizzato le speculazioni secondo cui Nvidia diventerebbe un cliente foundry. In una conference call ha sottolineato che entrambe le aziende “continueranno a fare affidamento su TSMC”, che ha descritto come una “foundry di livello mondiale”. Questa ammissione evidenzia il divario tra il ruolo geopolitico di Intel e le sue realtà commerciali.

L’ambiente geopolitico aggiunge inoltre volatilità. Solo un giorno prima dell’annuncio dell’accordo con Nvidia, la Cyberspace Administration cinese ha ordinato alle principali aziende tecnologiche, tra cui Alibaba e ByteDance, di sospendere i test e annullare gli ordini per i chip Nvidia RTX Pro 6000D.

Questa mossa ha intensificato la guerra commerciale tecnologica e ha sottolineato quanto le valutazioni nel settore siano vulnerabili alle manovre politiche. Per Intel, il rischio è che il suo titolo rimanga più reattivo alla geopolitica che ai fondamentali aziendali.

Il balzo del titolo Intel e gli scenari di mercato

L’annuncio ha rimodellato il mercato in una sola sessione. Le azioni Intel sono salite del 22,77% a 30,57 dollari, Nvidia è salita del 3,5% e Arm è scesa del 4,5% mentre gli investitori ricalibravano le future partnership per le CPU. La quota del governo degli Stati Uniti vale ora circa 13,3 miliardi di dollari, un guadagno di 4,4 miliardi in meno di un mese, mentre la posizione di Nvidia vale 5,7 miliardi, in aumento di 700 milioni dall’acquisto.

Scenario rialzista

In uno scenario rialzista, Intel e Nvidia co-sviluppano con successo nuovi prodotti, ottengono vittorie di design e Intel stabilizza la sua foundry. In tal caso, il titolo Intel potrebbe consolidare il suo rally e mantenere valutazioni più alte nel 2025.

Scenario ribassista

In uno scenario ribassista, la collaborazione non produce ricavi significativi, il business manifatturiero di Intel continua a deteriorarsi e i venti favorevoli geopolitici svaniscono. In tal caso, le azioni potrebbero tornare a metà anni ’20, lasciando il gap-up di settembre come un’anomalia storica piuttosto che l’inizio di una nuova tendenza.

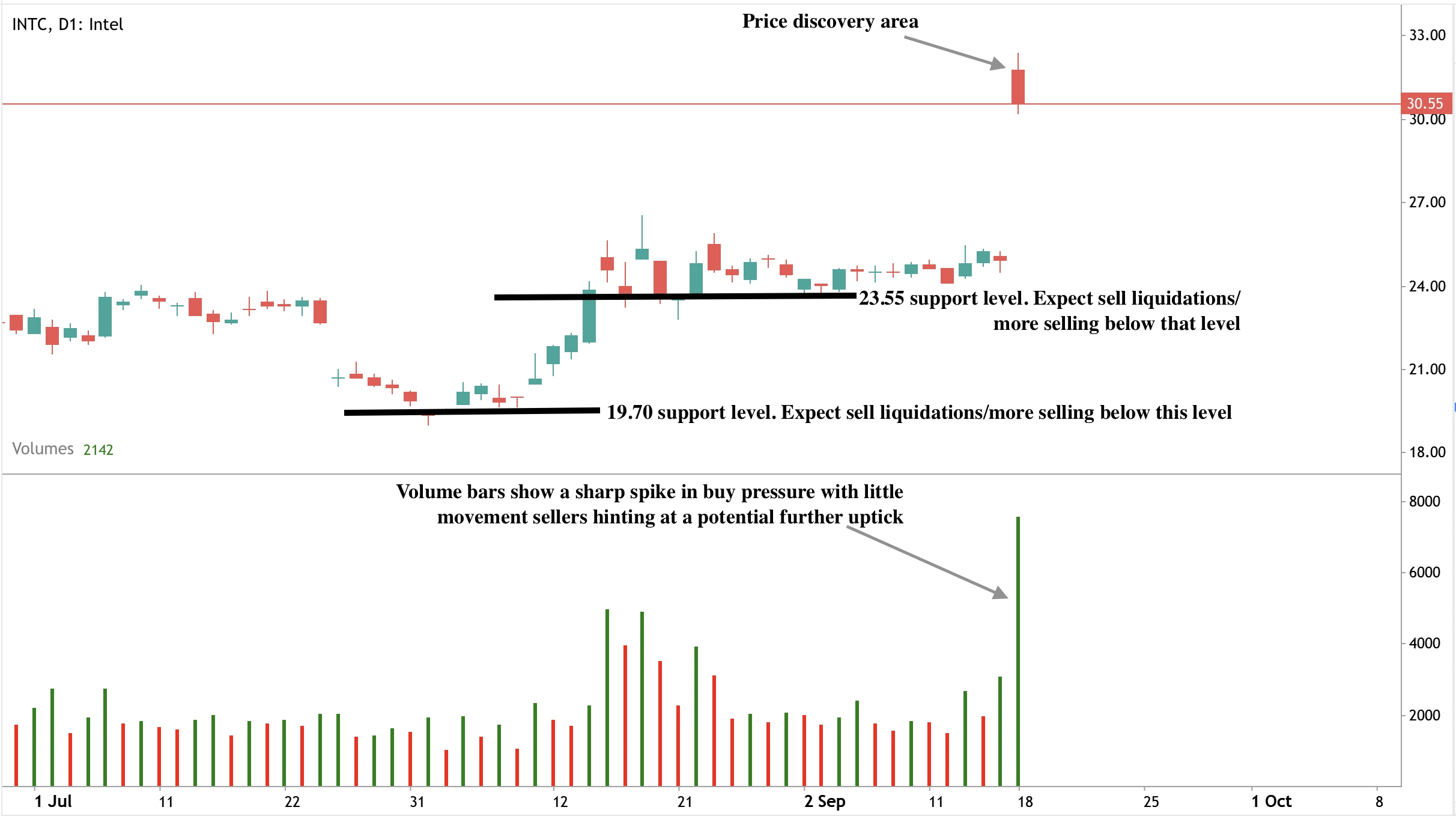

Prospettive tecniche del titolo Intel

Attualmente, le azioni Intel si stanno consolidando poco sopra i 30 dollari dopo il loro forte rally. La fascia 29,50–30,00 dollari funge da supporto a breve termine, mostrando che gli acquirenti stanno difendendo i guadagni. Tuttavia, la candela che diventa rossa indica che gli ordini di vendita vengono eseguiti, con evidenti prese di profitto. Se il titolo non riuscirà a mantenersi sopra i 30,55 dollari, potrebbe tornare verso i livelli di supporto a 23,55 o addirittura 19,70 dollari, cancellando gran parte del gap-up e segnalando che il movimento è stato un riprezzamento temporaneo piuttosto che un rally duraturo.

Implicazioni per gli investimenti

Per i trader, l’attuale configurazione di Intel presenta opportunità a breve termine. Il livello di supporto a 30 dollari è critico: mantenerlo potrebbe aprire obiettivi al rialzo a 34,50 e 40 dollari, mentre un cedimento potrebbe far scivolare le azioni verso i 27 dollari. Gli investitori a medio termine dovrebbero mantenere cautela. Intel è sostenuta da capitale politico e alleanze aziendali, ma le sue debolezze strutturali - specialmente nella foundry - rimangono irrisolte. Per i gestori di portafoglio, Intel potrebbe valere la pena di essere mantenuta come asset strategico sostenuto dagli Stati Uniti, ma finché non dimostrerà progressi operativi, rimane una storia di turnaround speculativa piuttosto che un leader comprovato nell’era AI.

Fai trading sui prossimi movimenti di Intel con un account Deriv MT5 oggi.

Disclaimer:

Le performance citate non garantiscono risultati futuri.