인텔 주가 갭 상승은 지속 가능한 랠리의 시작일까, 아니면 단기 급등일까?

.webp)

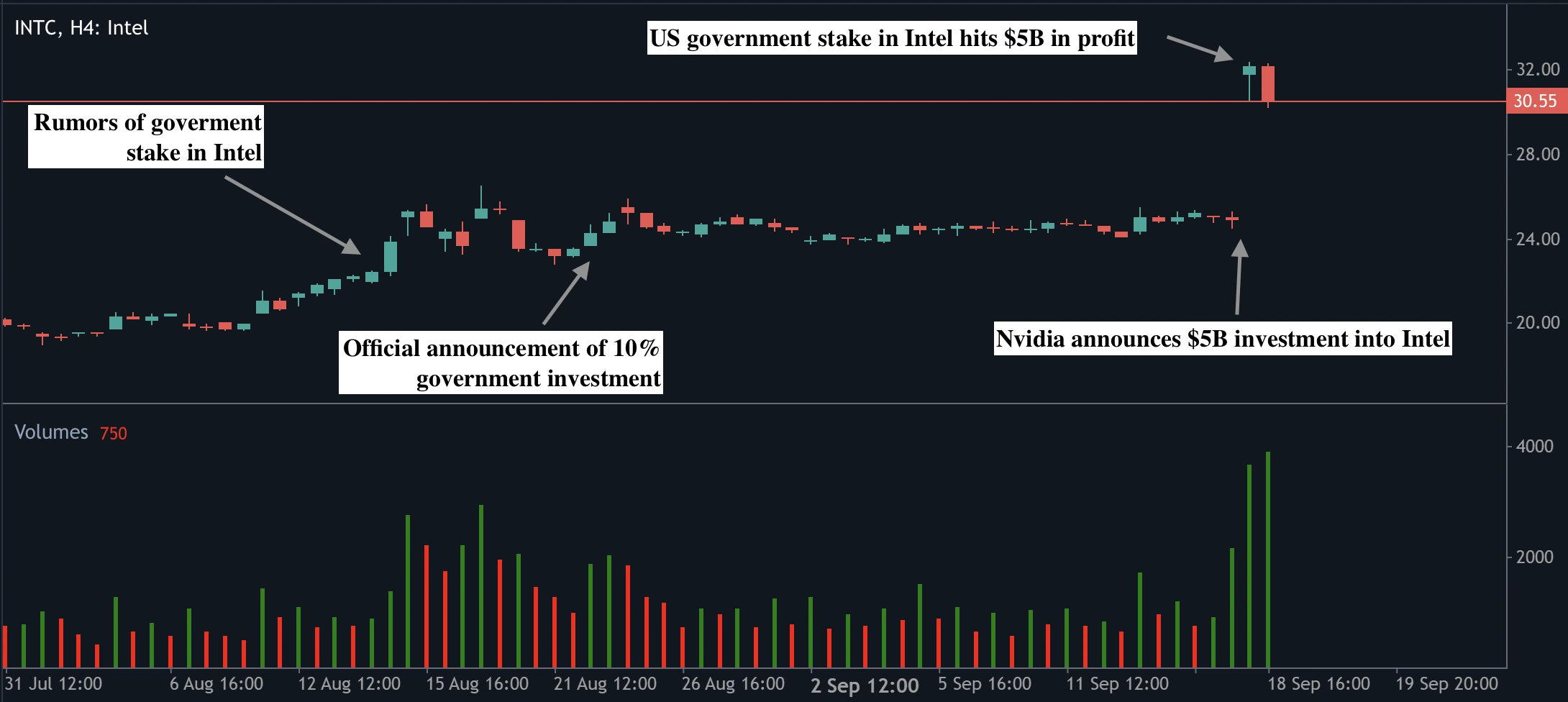

인텔의 23% 급등은 1987년 이후 최대 일일 상승폭으로, 애널리스트들은 이를 지속 가능한 랠리의 시작보다는 뉴스에 따른 단기 급등으로 보고 있다. 이번 주가 상승은 Nvidia의 50억 달러 투자와 미국 정부의 이전 89억 달러 지분 투자가 원동력이 되어, 단일 거래일에 인텔의 시가총액을 237억 달러 끌어올렸다. 정치적 및 기업의 지원이 인텔에 새로운 모멘텀을 제공했지만, 회사의 적자 상태인 파운드리 사업과 대만 반도체 제조 회사(TSMC)에 대한 지속적인 의존은 지속적인 회복이 헤드라인이 아닌 실행력에 달려 있음을 의미한다.

주요 내용

- 인텔 주가는 22.77% 급등해 30.57달러를 기록하며 거의 40년 만에 최대 일일 랠리를 보였고, 시가총액은 237억 달러 증가했다.

- Nvidia는 주당 23.28달러에 인텔 주식 50억 달러어치를 매입해 약 4%의 지분을 확보했다.

- 미국 정부는 8월에 주당 20.47달러에 89억 달러를 투자해 약 10%의 지분을 취득했다.

- 이번 파트너십을 통해 인텔은 Nvidia의 AI 데이터 센터용 맞춤형 CPU를 설계하고, Nvidia GPU가 통합된 PC 칩을 공동 개발할 예정이다.

- 인텔의 파운드리 사업은 여전히 큰 적자를 기록 중이며, 양사는 TSMC에 계속 의존해 주권 목표는 달성되지 않고 있다.

- 애널리스트들은 의견이 분분하다: 일부는 이를 “게임 체인저”라 부르지만, 다른 이들은 기본 펀더멘털이 보장되지 않은 지정학적 랠리라고 경고한다.

인텔 주가 랠리 설명: Nvidia-인텔 파트너십

즉각적인 촉매는 Nvidia가 인텔에 50억 달러를 투자하며 주당 23.28달러에 보통주를 매입한 결정이었다. 이는 미국 정부가 주당 20.47달러에 4억 3,330만 주를 89억 달러에 매입해 약 10% 지분을 확보한 데 이은 것이다. 이 두 움직임은 합쳐서 거의 140억 달러의 신규 자본과 인텔이 기대할 수 있는 가장 강력한 지지 중 두 가지를 의미한다.

이 발표는 제품 파트너십과 함께 이루어졌다: 인텔은 Nvidia의 AI 데이터 센터에 최적화된 맞춤형 CPU를 설계하고, Nvidia의 RTX GPU를 PC 칩에 통합할 예정이다. 이 합작 사업은 인텔을 오랫동안 진입에 어려움을 겪어온 성장 시장으로 다시 밀어넣는다.

정치적 배경도 시장 반응을 더욱 증폭시켰다. 미국 행정부는 인텔을 칩 주권 전략의 중심에 두고 보조금, CHIPS 법안 자금 지원, 그리고 이제는 직접 지분 투자까지 진행하고 있다.

트럼프 전 대통령은 미국 내 제조 기업에 한해 반도체 수입에 100% 관세를 부과하겠다고 약속했다. 워싱턴은 인텔을 “국가 챔피언”으로 자리매김하며, 수년간의 적자와 인력 감축에도 불구하고 회사를 실패하게 내버려두지 않겠다는 의지를 분명히 했다.

인텔이 모멘텀을 지속할 수 있을까?

인텔에 대한 낙관론은 강력한 후원자, 새로운 전략적 파트너십, 그리고 투자자들의 재평가 규모에 기반한다. Nvidia와 미국 정부가 함께 하면서 인텔은 정치적 보호와 상업적 중요성을 동시에 갖춘 회사로 보인다.

Wedbush Securities의 애널리스트들은 이번 거래를 “게임 체인저”라고 평가하며, 인텔을 “AI 게임의 중심으로 끌어들인다”고 주장했다. CCS Insight는 이를 인텔에 훨씬 더 명확한 미래를 제공하는 “전략적 정렬”이라고 설명했다. 정부 지분은 한 달도 채 되지 않아 장부상 50% 이상 상승했으며, Nvidia의 지분도 매입 이후 약 7억 달러 상승했다.

Nvidia 자신도 전략적 보험을 얻는다. 인텔을 생태계에 끌어들임으로써, 데이터 센터와 PC용 CPU 파트너를 확보하는 동시에 중국의 금지 조치가 GPU 수요에 타격을 줄 위험에 대비한다. 이 파트너십은 또한 Nvidia가 CPU를 위해 Arm에만 의존하는 구조를 다변화하며, 인텔에는 그동안 밀려났던 시장에서 경쟁할 기회를 제공한다.

이 협력이 실질적인 성과를 낸다면, 인텔은 지속적인 모멘텀을 구축할 수 있다. 투자자들은 이미 제품 로드맵이 매출로 이어질 경우 주가가 40~45달러 범위까지 랠리를 이어갈 수 있다고 추측하고 있다.

해결되지 않은 위험: 인텔의 파운드리 사업

그러나 기대감에도 불구하고 인텔의 구조적 문제는 여전히 해결되지 않았다. 미국 칩 주권의 핵심으로 여겨져 온 파운드리 사업은 매년 수십억 달러의 손실을 기록 중이다. 인텔은 선진 제조에 대한 지속적 투자를 정당화할 “중요한 외부 고객” 확보에 아직 성공하지 못했다. 이 고객이 없으면 인텔은 야망을 포기할 수밖에 없으며, 미국은 여전히 TSMC에 의존하게 된다.

Nvidia의 최고경영자 젠슨 황도 Nvidia가 파운드리 고객이 될 것이라는 추측을 일축했다. 기자회견에서 그는 양사가 “계속해서 TSMC에 의존할 것”이며, TSMC를 “세계적 수준의 파운드리”라고 표현했다. 이 발언은 인텔의 지정학적 역할과 상업적 현실 사이의 간극을 드러낸다.

지정학적 환경은 변동성도 더한다. Nvidia 거래 발표 하루 전, 중국 사이버공간관리국은 Alibaba와 ByteDance를 포함한 주요 기술 기업들에 Nvidia RTX Pro 6000D 칩 테스트 중단과 주문 취소를 명령했다.

이 조치는 기술 무역 전쟁을 격화시키고, 이 부문의 밸류에이션이 정치적 움직임에 얼마나 취약한지를 부각시켰다. 인텔에게 위험은 주가가 회사 펀더멘털보다 지정학적 이슈에 더 민감하게 반응할 수 있다는 점이다.

인텔 주가 급등과 시장 시나리오

이번 발표는 단일 거래일에 시장을 재편했다. 인텔 주가는 22.77% 급등해 30.57달러를 기록했고, Nvidia는 3.5% 상승했으며, Arm은 4.5% 하락했다. 투자자들은 미래 CPU 파트너십을 재조정했다. 미국 정부 지분 가치는 현재 약 133억 달러로 한 달도 안 돼 44억 달러 상승했으며, Nvidia 지분 가치는 57억 달러로 매입 이후 7억 달러 올랐다.

강세 시나리오

강세 시나리오에서는 인텔과 Nvidia가 신제품을 성공적으로 공동 개발하고, 설계 수주를 확보하며, 인텔이 파운드리를 안정화한다. 이 경우 인텔 주가는 랠리를 이어가 2025년까지 높은 밸류에이션을 유지할 수 있다.

약세 시나리오

약세 시나리오에서는 협력이 의미 있는 매출을 내지 못하고, 인텔의 제조 사업이 계속 악화되며, 지정학적 호재가 사라진다. 이 경우 주가는 20달러 중반대로 후퇴할 수 있으며, 9월의 갭 상승은 새로운 추세가 아닌 역사적 이례로 남게 된다.

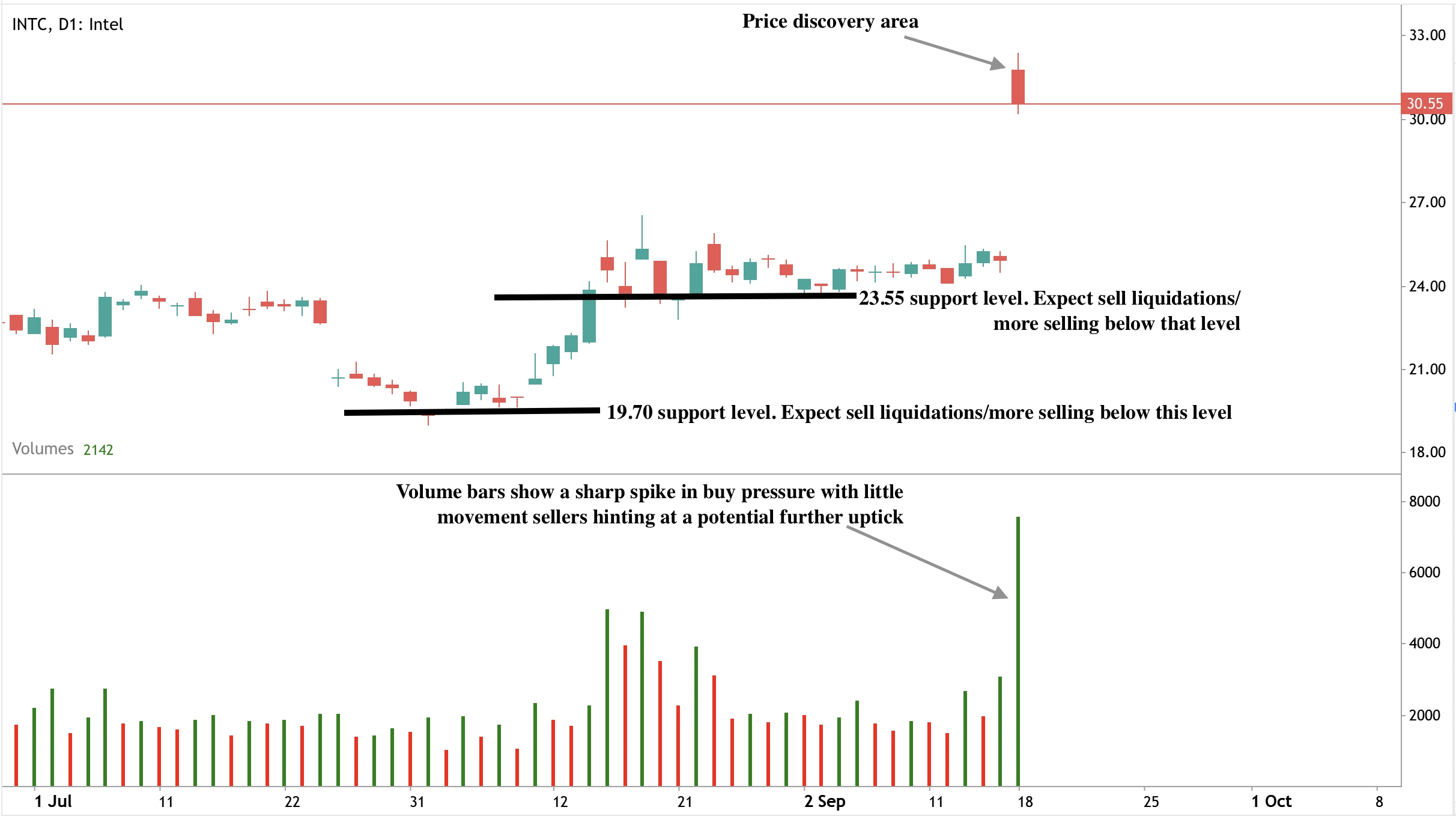

인텔 주가 기술적 전망

현재 인텔 주가는 급등 후 30달러 선 바로 위에서 조정을 받고 있다. 29.50~30.00달러 구간이 단기 지지선 역할을 하며 매수세가 이익을 방어하고 있음을 보여준다. 그러나 캔들이 빨간색으로 전환된 것은 매도 주문이 실행되고 이익 실현이 나타나고 있음을 의미한다. 주가가 30.55달러 위를 유지하지 못하면 23.55달러 또는 19.70달러 지지선까지 하락할 수 있으며, 이는 갭 상승이 일시적 재평가였음을 시사한다.

투자 시사점

트레이더에게 인텔의 현재 상황은 단기 기회를 제공한다. 30달러 지지선은 매우 중요하다: 이 선을 유지하면 34.50달러와 40달러까지 상승 목표가 열리지만, 실패하면 주가는 27달러 선까지 하락할 수 있다. 중기 투자자는 신중함을 유지해야 한다. 인텔은 정치적 자본과 기업 동맹에 힘입고 있지만, 특히 파운드리 부문의 구조적 약점은 여전히 해결되지 않았다. 포트폴리오 매니저에게 인텔은 미국이 지원하는 전략적 자산으로 보유할 가치가 있을 수 있으나, 운영상의 진전을 보이기 전까지는 AI 시대의 검증된 리더라기보다는 투기적 턴어라운드 스토리로 남는다.

오늘 Deriv MT5 계정으로 인텔의 다음 움직임을 거래하세요.

면책 조항:

인용된 실적 수치는 미래 실적을 보장하지 않습니다.