2025 年里,逢低买入是最好的投资策略吗?

到 2025 年为止,看似市场混乱的局面实际上却是座金矿,至少对于勇敢的人来说是如此。 每一次波动、每一次大幅下跌、每一次所谓的“血洗”都变成了买入机会。 那些敢于大胆入场的人呢? 他们正一路笑着去银行。

随着 S&P 500 指数创历史新高,以及 Nvidia 等科技股每次下跌后都能强势反弹,有个问题不断浮现:逢低买入不仅仅是奏效,还能盈利吗?

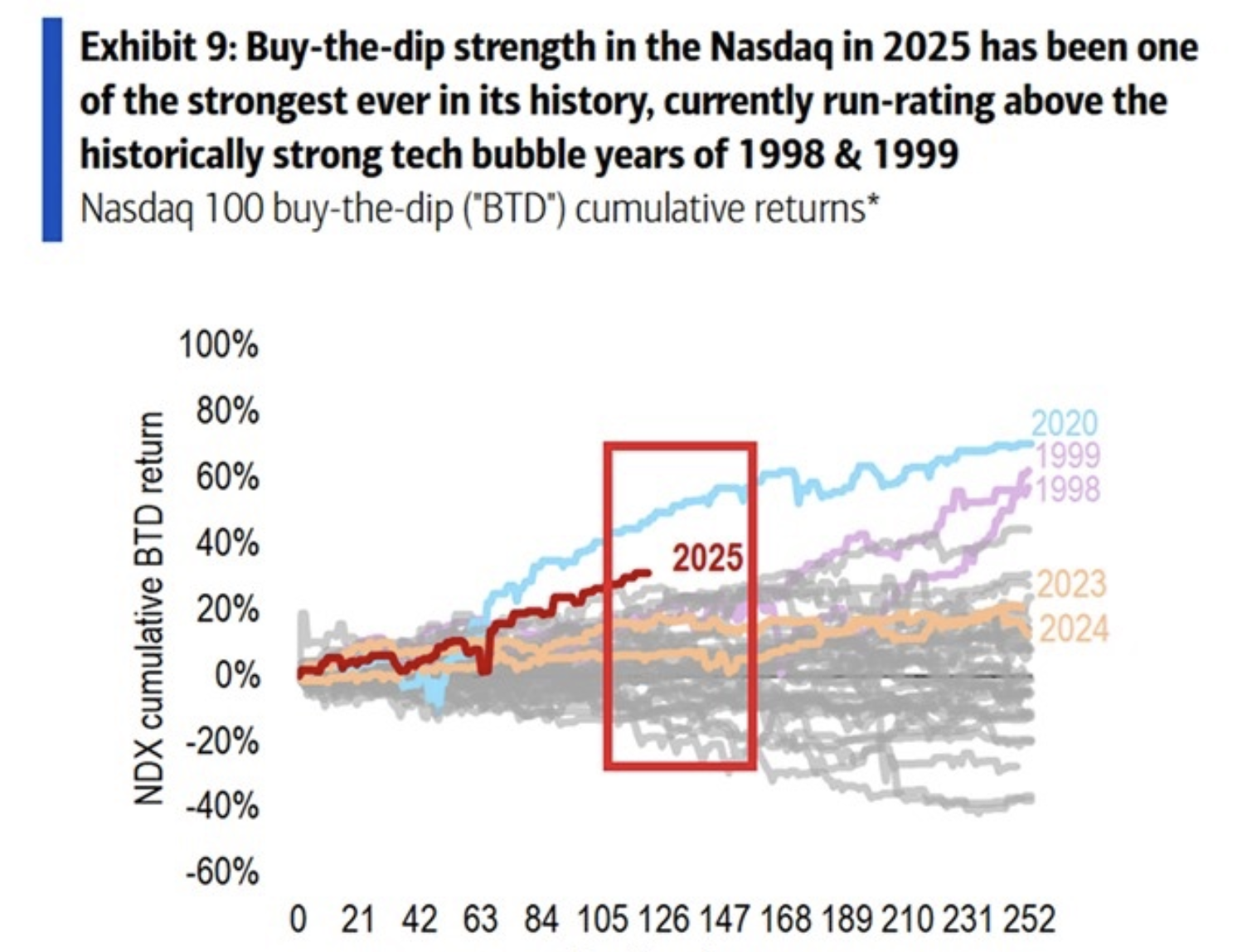

Nasdaq 创下历史新高

先从数据说起。 据分析师称,如果今年每次 Nasdaq 100 指数下跌时都买入,那么将获得大约 32% 收益 - 这是该策略五年来的最佳结果。 相较之下,去年此时,该回报率仅为5%。

我们目前看到的速度使得2025年有望成为至少自1985年以来逢低买入表现最好的一年。 是的,甚至比1999年泡沫时期还要好。

而且这段经历并非一路平稳。 在迄今为止的124个交易日中,纳斯达克下跌了51天。 这是大量的红色烛线——也是大量绿色反弹。

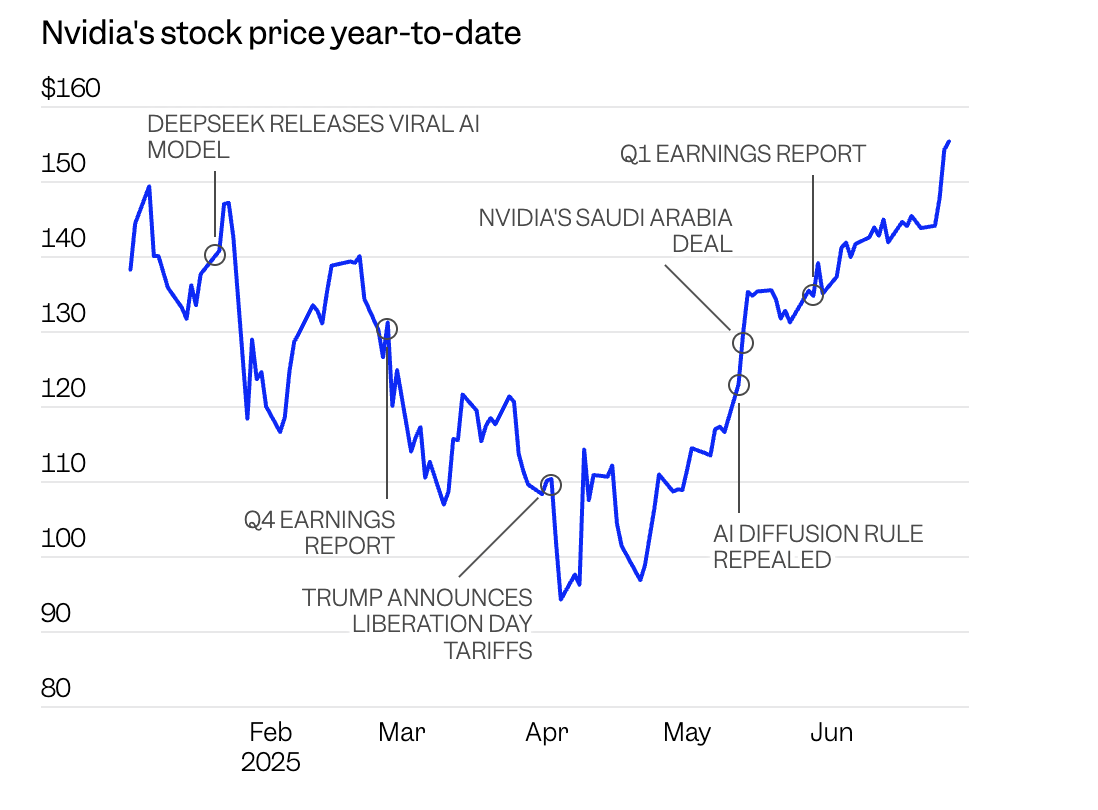

Nvidia股价下跌更剧烈——反弹更迅速

如果整体市场奖励逢低买入者,Nvidia几乎把他们封为王者。

这位AI宠儿在年初承受着中国DeepSeek的压力,后者是机器学习领域一个更便宜的竞争者。 随后崩溃来袭:1月27日,Nvidia录得史上最大单日跌幅——惨烈的17%下跌。 好痛。

但这种痛苦并没有持续太久。 到2月初,股价已反弹20%,迎来财报季。 这也不是偶发事件。 4月,Nvidia再次跟随市场下滑,这次是因担心特朗普提出的关税。 股价暴跌33%,跌至今年最低点。

然后,你猜对了,又一波反弹。 一次陡峭且毫不掩饰的反弹。 自触底以来,Nvidia创下新高,股价在过去一个月上涨了12%。 对能够承受剧烈下跌并坚持持有的交易者来说,这简直是一场梦。

Nvidia持续登上华尔街新闻

这不仅仅是Reddit上散户投掷飞镖。 华尔街越来越相信Nvidia的逢低买入窗口不只是幸运。

花旗最近将其目标价上调至190美元,暗示当前价位有15%的上涨空间。 一家机构更勇敢,定目标价为250美元——这将使Nvidia市值达到令人震惊的6万亿美元。

为何如此热情? 原因很简单:各国政府正在像购买新电力一样购买AI基础设施。 花旗的分析师表示,仅主权需求今年就可能为Nvidia带来数十亿美元的收入。 他们预计2026年需求会进一步增加。

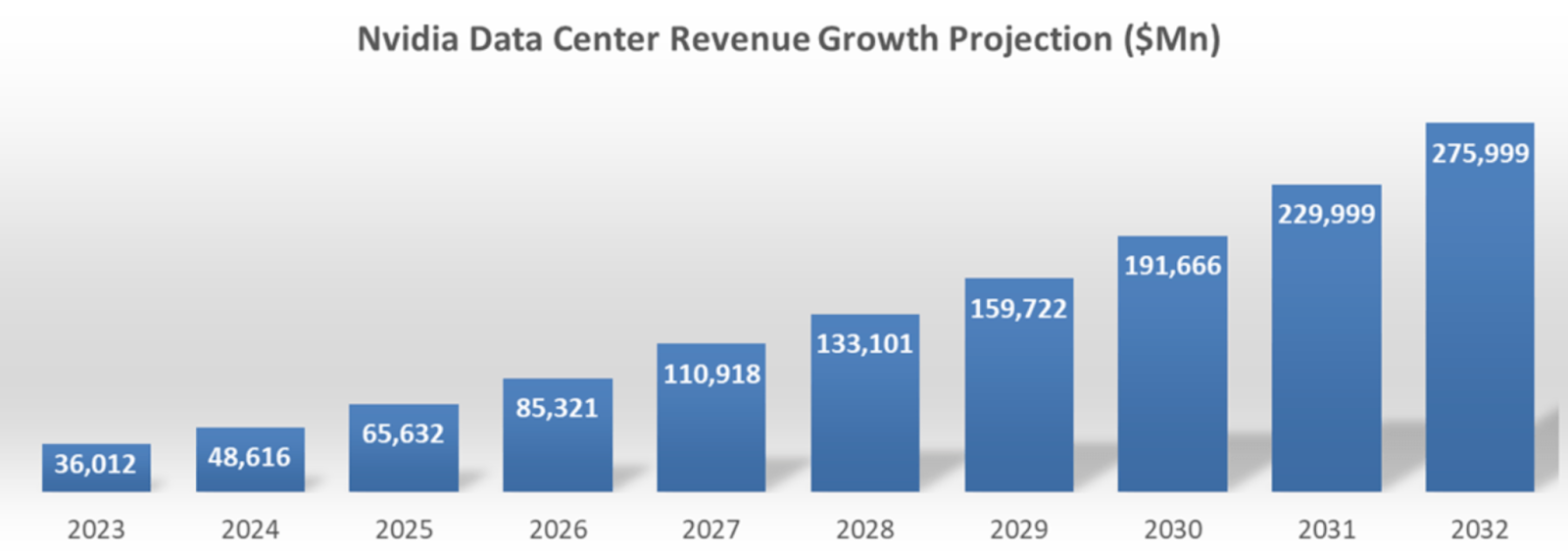

AI淘金热是真实存在的

在Nvidia最近的生成式AI会议上,内部人士提出了国家AI基础设施的潜在基准:每10万名政府雇员配备一台超级计算机或1万块GPU。 想想这个概念。 这样的建设规模足以让Nvidia忙碌且盈利多年。

公司的Blackwell GB200芯片已经为大多数项目提供动力,花旗认为推广速度只会加快。 供应链问题? 基本已解决。 机架建设? “进展迅速。” 即使是向下一代GB300芯片的过渡,也预计会很顺利,这得益于之前发布的经验教训。

全球AI军备竞赛:绿灯亮起,但风险依旧

花旗预计Nvidia的数据中心收入将在2027财年增长5%,2028财年增长11%,网络销售增长速度更快。 预计利润率将稳定在70%中期范围,这对于一家高速扩张的公司来说非常优秀。

话虽如此,前方仍有阴云。 特朗普政府可能会重新实施出口限制——尤其是针对马来西亚和泰国可能向中国进行间接发货的审查。 监管风险依然存在,特别是对处于全球AI军备竞赛核心的公司而言。

定投与择时/逢低买入

如果你今年的择时不错,毫无悬念——逢低买入表现强劲。 市场正猛烈反弹,而Nvidia的图表更像蹦床而非趋势线。 加上需求飙升、分析师看涨评级,以及可能冲刺4万亿美元市值,很容易理解为何交易者如此自信。

但有个不幸的转折,先锋集团分析了90年标普500数据,揭示即使完美择时“逢低买入”策略,也不如定投(DCA),挑战了投资者普遍认为择时买低价能最大化收益的认知。

所以,在2025年,逢低买入并坚持持有,尤其是对于Nvidia这样的股票,的确获得了回报。 市场非常乐意回报你——但该策略在长期内展现出脆弱性。

但就2025年来说,今年波动反而不是敌人——而是机会。

Nvidia展望

撰写本文时,Nvidia在经历大幅反弹后显示出买方疲态,暗示可能出现反转。 然而,成交量柱状图显示,过去几天买方的主导压力遭遇了不成比例的卖方抗衡,暗示价格可能仍有上涨空间。

如果价格上涨,可能在161.55美元阻力位遇阻。 相反,如果价格下跌,可能在141.75美元、132.75美元和103.35美元支撑位获得支撑。

交易Nvidia的跌势是一种潜在的获胜策略吗? 你可以使用Deriv MT5账户对Nvidia价格走势进行投机。

免责声明:

所引用的表现数据并不保证未来的表现。