Прогноз по драгоценным металлам на 2026 год: смогут ли цены удержаться после исторического ралли?

%2520(1).png)

Драгоценные металлы завершили 2025 год на уровнях, которые заставили рынки пересмотреть устоявшиеся представления. Данные показали, что серебро выросло более чем на 150% за год — это лучший результат с 1979 года, при этом цена кратковременно превысила $80 за унцию. Золото подорожало примерно на 65%, также показав лучший годовой рост за десятилетия, а платина достигла 17-летнего максимума после резкой переоценки баланса спроса и предложения.

Такие движения редко проходят незаметно. С началом 2026 года инвесторы больше не спрашивают, поддерживаются ли драгоценные металлы, а интересуются, смогут ли цены остаться на высоких уровнях, когда волатильность, ужесточение торговых условий и меняющиеся макроэкономические сигналы стабилизируются. Теперь прогноз зависит от процентных ставок, реального спроса и того, сколько избыточности рынок уже «сжёг».

Что может повлиять на драгоценные металлы в 2026 году?

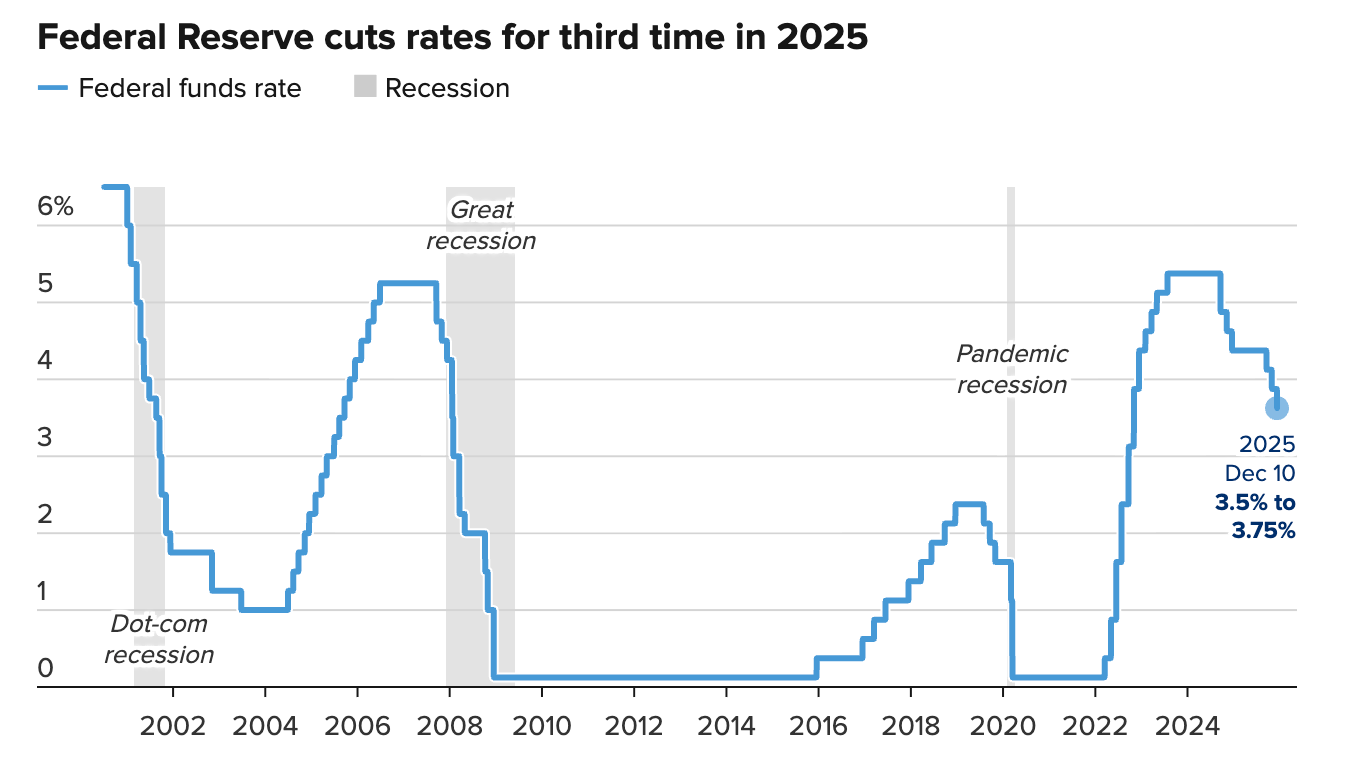

По мнению аналитиков, главным фактором, формирующим прогноз на 2026 год, является монетарная политика. Ожидания дальнейшего снижения процентных ставок в США снизили альтернативные издержки владения не приносящими доход активами, что стало мощным драйвером для золота и серебра.

Federal Reserve снизила ставки на 25 базисных пунктов в декабре, установив целевой диапазон на уровне 3,50%–3,75%.

Протоколы заседания показали, что большинство представителей регулятора остаются открытыми к дальнейшему смягчению политики, если инфляция продолжит снижаться.

Участники рынка отметили, что серебро реагирует повышенной волатильностью, поскольку находится на стыке финансового и промышленного спроса. Наряду с потоками в защитные активы, спрос со стороны солнечной энергетики, электроники и электромобилей ещё больше ужесточил и без того ограниченный рынок. Годы дефицита предложения и сокращения запасов сделали серебро необычно чувствительным к изменениям инвестиционного позиционирования, что объясняет, почему его ралли стало одновременно взрывным и нестабильным по мере снижения ликвидности к концу года.

Почему это важно

Ставки выходят за рамки ценовых графиков. Роль серебра как финансового хеджа и промышленного сырья означает, что резкие колебания отражаются на издержках производства, инвестиционных стратегиях и инфляционных ожиданиях. Bank of America повысил прогноз по серебру на 2026 год до $65 за унцию, ссылаясь на устойчивый дефицит предложения, хотя и предупредил, что высокие цены могут охладить спрос на грани рентабельности.

Влияние золота более широкое, но стабильное. Его ралли поддерживается геополитической напряжённостью, включая продолжающиеся конфликты на Ближнем Востоке и неопределённость вокруг внешней политики США. Аналитики отмечают, что привлекательность золота в конце 2025 года была связана не столько со спекулятивным перегревом, сколько с сохранением капитала в условиях, когда ясность политики остаётся недостижимой.

Влияние на рынки, промышленность и инвесторов

Волатильность уже изменила поведение участников. Решение CME Group повысить маржинальные требования по фьючерсам на драгоценные металлы спровоцировало вынужденное сокращение позиций, особенно по серебру, которое за несколько дней резко упало с почти $86 до низких $70. Эти движения стали скорее механической перезагрузкой, чем сигналом фундаментального обвала, снизив кредитное плечо на перегретом рынке.

Инвестиционные потоки остаются устойчивыми несмотря на турбулентность. Биржевые фонды на серебро зафиксировали рекордные притоки в 2025 году, опередив по динамике ETF на золото и многие фондовые индексы. Платина двигалась схожим путём: UBS повысил ценовые прогнозы после того, как ужесточение предложения совпало с новым инвестиционным интересом, усиленным снижением добычи в Южной Африке.

Прогнозы экспертов

Прогнозы на 2026 год подчеркивают сохраняющуюся неопределённость. Опрос Reuters среди 39 аналитиков предполагает, что средняя цена серебра в следующем году составит около $50 за унцию, в то время как целевой уровень Bank of America в $65 отражает уверенность в том, что структурный дефицит продолжит поддерживать цены. Оба прогноза значительно ниже пиков, достигнутых в ходе ралли 2025 года, что подчёркивает, насколько сложно фундаментальным факторам оправдать импульсные максимумы.

Платина и палладий сталкиваются с более сложной ситуацией. UBS предупреждает, что если платина останется значительно дороже, спрос со стороны автокатализаторов может вновь сместиться в пользу палладия, особенно если внедрение электромобилей будет идти медленнее, чем ожидалось. Для всего комплекса драгоценных металлов именно процентные ставки, физическая доступность и решения по политике определят, станет ли 2025 год пиком или новой базой для роста.

Главный вывод

Драгоценные металлы входят в 2026 год после одного из самых сильных ралли за десятилетия, вызванного ожиданиями снижения ставок, ограниченным предложением и геополитическими рисками. Взлёт серебра создал как новые возможности, так и риски, золото остаётся якорем рынка, а платина отражает меняющиеся реалии промышленности. Сможет ли рынок удержать цены, будет зависеть от скорости снижения ставок, динамики промышленного спроса и сохранится ли дефицит предложения после окончательного выхода спекулятивных позиций.

Технический анализ по серебру

Серебро сохраняет широкую бычью структуру, но в настоящее время консолидируется после резкого роста, скорректировавшись от недавних максимумов. Это движение сняло давление с индикаторов импульса, а не сигнализировало о развороте тренда.

RSI остыл и сейчас находится чуть выше средней линии, что указывает на переход импульса в более нейтральную зону при сохранении базового спроса. Bollinger Bands, которые резко расширялись во время ралли, начинают стабилизироваться, что говорит о паузе в волатильности, а не о новом давлении вниз.

Пока серебро держится выше уровня поддержки в US$57, восходящий тренд остаётся структурно устойчивым. Пробой ниже этой зоны откроет путь к снижению в район US$50 и US$46,93, а возобновление восходящего импульса вероятно при возврате покупателей выше недавних максимумов.

Приведённые показатели доходности не гарантируют будущих результатов.